modificaciones al cf y a ley imp entre rios

Anuncio

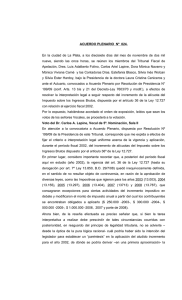

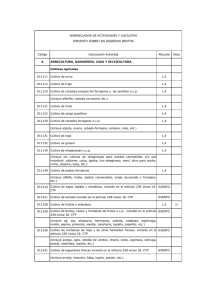

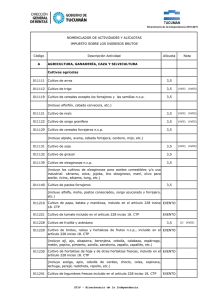

PROVINCIA DE ENTRE RÍOS: LEY 10270. UNA MODIFICACIÓN SIGNIFICATIVA La ley 10270, modifica tanto al Código Fiscal como a la ley impositiva vigente. I - IMPUESTO INMOBILIARIO Al margen de incorporar nuevas escalas en los topes de la tabla de tramos de valuación fiscal para inmuebles urbanos edificados en propiedades horizontales y rurales (art. 11, L. 10270), crea en su artículos 1 y 2 un adicional tanto para los urbanos como para los rurales. En el primer caso, se establece un adicional del 30% para la planta 1 (baldío), y para las plantas 4 y 5 (subrural edificado y no edificado) sobre el impuesto determinado; a su vez, establece un 20% para las plantas 2 y 3 (inmuebles urbanos edificados, casas y edificados horizontales), aplicable hasta el tramo VIII, que se acrecienta al 30% para los tramos superiores IX y X. En el segundo caso, el adicional para los inmuebles rurales (plantas 6 y 7, que corresponde a no edificados y edificados) es del 20% para los tramos I a VIII, y del 30% para los superiores de las escalas IX y X. Es decir que aquí el adicional se aplica a prácticamente todos los inmuebles y no solamente a los de mayor valuación. II - IMPUESTO SOBRE LOS INGRESOS BRUTOS Características Sin pretender analizar “in extenso” este tributo, citaremos aquí sus principales características: a) Real: ni la base imponible ni las alícuotas tienen en consideración la totalidad de las circunstancias personales o la situación global del contribuyente, sino que recae sobre los ingresos brutos gravables totales del sujeto obligado.(1) b) Indirecto: el sujeto que es declarado tal por la norma, y que efectivamente lo paga, recupera luego (total o parcialmente) su importe mediante el mecanismo de traslación a otro sujeto, denominado “de hecho” o “percutido”.(2) También es dable considerar de esta forma al impuesto en cuestión, por cuanto grava al consumo de las personas como manifestación mediata de la capacidad contributiva.(3) c) Territorial: por cuanto recae exclusivamente sobre aquellas actividades ejercidas en todo o en parte dentro del ámbito físico del Estado local que lo impone, aspecto de tanta importancia que constituye uno de los elementos esenciales del hecho imponible(4); en cuanto a este aspecto del tributo, ha generado no pocas controversias: dice Enrique Bulit Goñi que, en este ítem, lo aparentemente sencillo se torna complejo, porque si bien sólo resultan alcanzadas las actividades desarrolladas en el ámbito espacial del Fisco respectivo, dada la base imponible elegida (los ingresos brutos totales), ese Fisco puede aplicar su impuesto sobre el total de los ingresos del sujeto que actúa en su jurisdicción, aun en la parte que provenga de actividades cumplidas fuera de ella. d) Proporcional: porque mediante la aplicación de la alícuota correspondiente, que es constante, se determina el “quantum” del tributo en proporción al monto de los ingresos brutos gravados. e) De efecto regresivo: ya que, al no tener en cuenta la capacidad contributiva global del sujeto, sino sólo una de sus manifestaciones indirectas, y al ser constante la alícuota, a mayores ingresos disminuirá la incidencia efectiva. f) Acumulativo: se agrega como parte integrante del costo en la etapa siguiente.(5) g) Periódico: en relación con la verificación anual del hecho imponible, aunque se prevean pagos a cuenta mensuales.(6) Para resumir las principales características, podría decirse que es un impuesto al consumo, indirecto y acumulativo, es decir, que recae generalmente sobre el sector con menor capacidad adquisitiva por un lado, el público consumidor, y que afecta decididamente la cadena comercial dentro de la Provincia (por eso se lo considera un impuesto regresivo), cuestiones que la doctrina se ha encargado de criticar cuando se busca un sistema tributario justo, equitativo y neutro. Reforma Definido esto, bien podría establecerse que un proyecto de reforma tributaria que procurara incentivar la producción, atraer inversiones y, en definitiva, motorizar la actividad económica de una Provincia, debería reducir la alícuota de tributación, sobre todo en los primeros tramos de la cadena de distribución, para así evitar que el famoso efecto acumulativo arrastre el sobrecosto hasta el consumidor. Sabido es que si se aumenta el impuesto a una industria, ésta necesariamente ha de incorporar el incremento como costo del bien y lo ha de trasladar hacia la fase siguiente, generando un efecto “bola de nieve”, pues se repite en cada tramo hasta que termina “aplastando” al consumidor final. Pues bien, la reforma hace todo lo contrario. En primer lugar, se elimina la exención para la industria y se mantiene la que existía para la producción primaria, pero sólo para aquellos contribuyentes cuya facturación anual no supere los $ 4.000.000, lo que, dada la realidad del sector, no resulta demasiado significativo. A la vez, eleva la alícuota general y muchas de las tasas específicas. Para percibir cabalmente la implicancia de los cambios, avancemos con un ejemplo. Supongamos un producto que tiene como base un bien primario, se industrializa en Entre Ríos, lo distribuye un mayorista local y lo vende un almacén. Hasta la reforma, las dos primeras etapas estaban exentas, la mayorista tributaba al 2,5%, y como seguramente el almacén era considerado pequeña y mediana empresa (PYME), abonaba la alícuota del 3%. Todo esto arrojaba un costo impositivo del 5,5% que, como lo dice la teoría de las finanzas públicas, se cargaba al producto enajenado. Por lo tanto, el consumidor final pagaba, supongamos, $ 100 por un producto, más $ 5,5 de impuesto sobre los ingresos brutos. Ahora, veamos: por el artículo 4 de la reforma se deroga la exención a la industria, y la vigente para la agropecuaria continúa sólo para quienes tengan ventas de hasta $ 4.000.000 anuales. Luego, la actividad mayorista pasa a tributar 3,5% y la minorista el 4%. Entonces, con el mismo ejemplo, supongamos que el productor primario es pequeño y no tributa (solamente para que la diferencia no se agrande, pues si superase los $ 4.000.000 anuales, tendría que pagar el 1% sobre sus ventas). Luego, el industrial sí deberá agregarle a su producto el costo del impuesto, así que el bien en cuestión ya suma un 1%. Luego, las dos etapas siguientes acumulan el 7,5% más. Así, el precio de $ 100 pasa a un monto final de $ 108,5. Es decir un 3% adicional que, o lo soporta/n alguno/s de los eslabones de la cadena, o, lo más probable, pasará al consumidor final. A continuación, es de hacer notar lo que decíamos en las reflexiones iniciales. La mayoría de los insumos a ser utilizados por la economía entrerriana se ve afectada por el incremento de las alícuotas. El combustible pasa a tener un 0,25% si se industrializa en Entre Ríos, más el 0,25% que ya existía por la venta mayorista y, ahora, un 3% si la estación de servicio no es de la petrolera (o un 3,5% si pertenece a una bandera). Es decir, al menos un incremento de 0,25% en la cadena que va desde la extracción hasta la llegada a la estación de servicio. Y las empresas que reciban este incremento casi sin excepción lo trasladarán al costo de sus operaciones. Claro que esto no implica a las estaciones que venden por cuenta y orden de las compañías petroleras que mantienen el porcentaje del 5% sobre la comisión percibida. La industria automotriz, en lo que respecta a venta de vehículos, sufre un incremento del 2,5% al 3,5% si es mayorista, y del 3% al 4% si la operación se realiza por una concesionaria radicada en la Provincia. En total, un 2% adicional en la cadena de vehículos, incluyendo los que se destinen a actividades empresarias. A los bancos oficiales se les pasa a cobrar del 5% al 6%. La operatoria crediticia ajena a entidades oficiales tiene ahora un 9,5% cuando se trate de préstamos y un 7% cuando se trate de otro tipo de operaciones financieras, contra el 5% y 6% anterior, respectivamente. A las compañías de seguro se les agrega un 1% de alícuota (en realidad, el incremento es del 25%) al 5%, como a los productores de seguros (igual que al resto de los intermediarios, se los pasa del 5% al 6%). El transporte de carga sube del 1,6% al 2,6%, al igual que el de pasajeros, mientras que el de encomiendas pasa del 3,5% a la alícuota general que, por lo menos, llega al 4%, tratándose de PYMES. La seguridad pasa del 2,5% al 3,5%. Y, por fin, los servicios a empresas también sufren el mismo incremento. El servicio de Internet para empresas pasa del 5% al 6%. Es decir que, desde el combustible hasta los servicios a empresas, en todos los insumos que van a formar parte del costo de ventas de la mayoría de los bienes a comercializar en nuestra Provincia se produce un incremento ostensible. Para no abundar más en detalles, valga decir que, en lo que concierne a la alícuota general, prevista en el artículo 7 de la ley 9622, ahora queda establecida en el 4,5%, que se eleva al 5% si se trata de contribuyentes con sede en otra Provincia, y que se reduce al 4% cuando sean empresas PYMES entrerrianas (de acuerdo con la definición del Ministerio de la Producción de Entre Ríos), o presten servicios de electricidad y gas natural. Todas estas modificaciones se encuentran en los artículos 3 a 6 de la ley 10270, y en los artículos 12 y 13. Este último incrementa en un punto porcentual muchas de las alícuotas del artículo 8 de la ley impositiva 9622. Para la construcción la nueva norma implica un incremento de 1% (del 3% al 4% si es que se trata de una PYME, o del 4,5% si supera el tope indicado). Otro cambio que debe mencionarse es que a los contribuyentes extrajurisdicción la alícuota se eleva del 3,5% al 5,5%. III - LEY 4035 Luego de todo un período en el que se venía reduciendo tanto las contribuciones como los aportes de este impuesto al trabajo, casi exclusivo a nivel país, esta reforma eleva al 3% la carga que debe tributar el empleador por cada dependiente. IV - IMPUESTOS A LOS JUEGOS DE AZAR Se crea en la jurisdicción de Entre Ríos este tributo a pagar por cada premio que se obtenga en los juegos de tómbola (2%), lotería provincial o bingos (5%), como asimismo el canje por dinero de fichas, tiques o similares presentados al cobro. V - INCREMENTO DE MONTOS MÍNIMOS O FIJOS En los impuestos de sellos, actos y contratos sobre inmuebles, operaciones de tipo comercial y bancario, tasas retributivas, actuaciones notariales y actuaciones administrativas, control de marcas y señales, expedición de guías, tasas de la Dirección de Transporte, de la Dirección de Catastro, de la Dirección de Inspección de Personas Jurídicas, en las de los registros públicos y en las de actuaciones judiciales se incrementaron ya sea los mínimos a ingresar, o los montos fijos, un 20% como mínimo. VI - IMPUESTO AUTOMOTOR Al igual que en el inmobiliario se agregan tramos superiores en la escala de valores. En tanto, el artículo 17 de la ley 10270 en estudio fija que los vehículos de las entidades religiosas reconocidas oficialmente estarán exentos en la medida en que su valor no supere los $ 200.000 si se trata de ómnibus, microómnibus, “pick up”, furgones y similares, lo que determina que, salvo que sean usados, no podrán gozar del beneficio. Para el caso de los automóviles, la franquicia llega hasta los $ 150.000. Para las personas discapacitadas, el tope para cualquier tipo de vehículo llega a los $ 200.000. También se fijan montos mínimos para vehículos que hasta hace poco estaban exentos (por ejemplo, con antigüedad superior a los 15 años). VII - DESTINO El artículo 23 prevé que la recaudación que se genere por la reforma será destinada al financiamiento del sistema de seguridad social de la Provincia (en crisis), en principio, hasta diciembre de 2015. VIII - CONCLUSIÓN Como puede verse, esta reforma incrementa las alícuotas en muchas áreas que generarán un efecto multiplicador sumamente negativo, pues acumulará los costos, afectando en definitiva al consumidor final entrerriano. Más allá de la búsqueda de mayor recaudación, no se percibe en la misma que exista un sentido de protección a la economía entrerriana, a pesar de que se establezcan alícuotas mayores a las empresas de otras jurisdicciones.

![impuesto sobre los ingresos brutos comparativo[1]](http://s2.studylib.es/store/data/007351645_1-3eb96ab5660573d5c1dc50b267641059-300x300.png)