supuesto 1

Anuncio

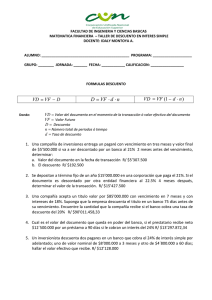

SUPUESTO PRÁCTICO GENERAL 1 E-CONTABILIDAD FINANCIERA: NIVEL I SUPUESTO PRÁCTICO 1: En este ejercicio vamos a referirnos fundamentalmente a las operaciones de tráfico relacionadas con las cuentas de los subgrupos 40, 41, 43, 44, y 49 del PGC. Contabilizar los asientos de Diario en las respectivas contabilidades de las empresas “A” y “B”, estando ambas dadas de alta como sujetos pasivos en el régimen general del IVA (aplíquese siempre que sea hecho imponible el tipo del 16%): 1. La empresa “A” vende géneros a 30 días, por 200.000 pesetas, a la empresa “B”. 2. La empresa “A” gira letra contra “B” por el nominal de la factura anterior. 3. La empresa “B” acepta la letra anterior. 4. La empresa “A” descuenta la letra anterior en el Banco X, siendo los intereses 4.000 u.m. y las comisiones 500 u.m. 5. El día del vencimiento de la letra anterior, la empresa “B” paga la letra a través del Banco R donde la tenia domiciliada. 6. ¿ Que asientos se habrían originado si la empresa “B” no hubiese pagado la letra a su vencimiento, devolviéndola el Banco X a la empresa “A” con 3000 u.m. de gastos de devolución? 7. La empresa “A” gira una nueva letra contra “B” por el nominal de la anterior mas 5000 u.m de gastos. La empresa “B” acepta la nueva letra. 8. La empresa “A” entrega la letra anterior al Banco X en gestión de cobro. 9. El día del vencimiento, la empresa “B” paga la letra a través del servicio de caja. 10. ¿Que asientos se habrían originado si la empresa “B” no hubiese pagado la letra a su vencimiento, devolviéndola el Banco X a la empresa “A” con 3000 u.m. de gastos de devolución? 11. La empresa “A” considera a “B” de dudoso cobro y dota una provisión por el total del crédito. 12. La empresa “B” paga el debito moroso que tiene con “A”, endosándole una letra avalada de 50.000 u.m. y pagándole el resto del debito en efectivo. 13. La empresa “B” hace un pedido de géneros a la empresa “A”, por 500.000 u.m. exigiendo esta un anticipo del 20%, que la empresa “B” paga en efectivo. 1 SUPUESTO PRÁCTICO GENERAL 1 14. En el plazo que se había estipulado, la empresa “A” sirve el pedido a “B”, mediante factura a 30 días. 15. La empresa “A” vende géneros a “B” por 120.000 u.m., a 30 días. 16. La empresa “B” se queja de la calidad de la mercancía recibida anteriormente, por lo que la empresa “A” le envía una factura de descuento por 20.000 u.m. 17. La empresa “A” vende géneros por 200.000 u.m. a “B”, a 30 días, incluyendo en la factura un descuento del 5% por ser productos de promoción. 18. La empresa “A” vende géneros a contado a la empresa “B”, por 200.000 u.m., incluyendo en la factura un descuento del 5% por descuento por pronto pago. 19. La empresa “A” concede “B” un descuento de 30.000 u.m. por el volumen de pedidos a lo largo del periodo. 20. La empresa “B” liquida antes del vencimiento un debito de 400.000 u.m. que tiene con “A”, obteniendo de ésta un descuento por pronto pago del 10% del débito. El pago se hace en efectivo. 21. La empresa “B” recibe de “A” una remesa de géneros a créditos por 100.000 u.m., la entrega del genero se hace mediante albarán. 22. La empresa “A” entrega a “B” la factura de la venta anterior. 23. La empresa “B” compra géneros a crédito a la empresa “A”, por 400.000 u.m., recibiendo envases con facultad de devolución por valor de 200.000 u.m. 24. La empresa “B” devuelve la mitad de los envases. 25. La empresa “B” decide quedarse en firme con la otra mitad de los envases. 26. El Sr. “A”, actuando como profesional independiente, presta un servicio de mediación a “B”, facturándole por dicho servicio una comisión de 20.000 u.m. 27 ¿Qué asientos se hubiesen hecho en ambas contabilidades si la empresa “B” estuviese obligada a retener el 15 del IRPF? 28. La empresa “A” efectúa, como actividad accesoria, un servicio de transporte por cuenta de la empresa “B”, consistiendo el servicio en un traslado de muebles. El importe del servicio es de 30.000 u.m., que se facturan a crédito. 29. La empresa “A” gira letra contra “B” por el nominal de la factura anterior. 30. La empresa “B” acepta la letra anterior. 2 SUPUESTO PRÁCTICO GENERAL 1 31. El día del vencimiento, “B” no paga la letra. 32. La empresa “A” considera a “B” de dudoso cobro por el crédito anterior, dotando provisión por la totalidad del crédito moroso. 33. La empresa “B” es declarada en quiebra, dando por perdido definitivamente el crédito moroso. NOTAS: Los cobros y los pagos se realizan por banco, salvo indicación expresa en otro sentido. A las operaciones sujetas al IVA, se les aplica un tipo del 16%. Los importes son netos (sin IVA). 3