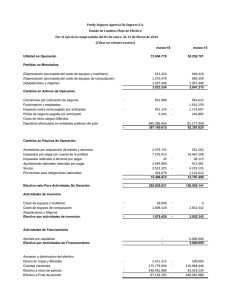

Valor Razonable menos los costos de venta……………. Ejemplo La

Anuncio

Valor Razonable menos los costos de venta……………. Ejemplo La sociedad Huevos Rancheros, S.A., posee una flota de vehículos que utiliza para entregar sus productos. Al finalizar el año se hace una evaluación de los vehículos, encontrándose un camión en particular que debido a la baja eficiencia en el consumo de combustible, la entidad ha reducido enormemente su uso. Los datos según contabilidad de este camión, son los siguientes: Costo $20,000 Depreciación Acumulada $10,000 - 2° Año de depreciación Valor en Libros $10,000 El precio del mercado activo, es decir, su valor razonable es de $6,000 Otros costos relacionados a la venta ascienden a $300 Partida X Descripción Resultados - Deterioro del valor de los Vehículos PPE – Deterioro acumulado del valor de los vehículos c/ Registro del deterioro del valor del vehículo P156007 Debe $4,300 Haber $4,300 Nota importante: La entidad no tiene motivos para creer que el valor en uso del camión es superior a su valor razonable menos los costos de venta. Reversión del deterioro del valor de un activo individual Para el siguiente año, debido a la alta demanda de los clientes y a la falta de vehículos para la entrega de su producto, la gerencia de “Huevos Rancheros, S.A.”, decide reparar el vehículo, para que este optimice el consumo de combustible proporcionado. Los datos según contabilidad de este camión, son los siguientes: Costo $20,000 Depreciación Acumulada $12,850 Deterioro reconocido $ 4,300 Valor en Libros $ 2,850 El nuevo valor razonable del vehículo es de $7,000 Realizando los cálculos como si nunca hubiera existido el deterioro, serían los siguientes: Costo $20,000 Depreciación Acumulada $15,000 Valor en Libros $ 5,000 $5,000 - $2,850 = $ 2,150 Valor para el registro de la reversión del deterioro. Partida X1 Descripción Debe Haber PPE – Deterioro acumulado del valor de los vehículos $2,150 Resultados - Deterioro del valor de los Vehículos $2,150 c/ Registro de la reversión del deterioro del valor del vehículo P156007