contabilidad y costos.pmd

Anuncio

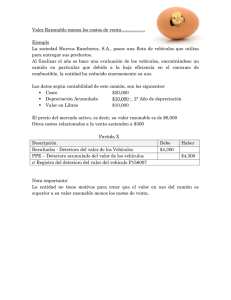

VII PREGUNTAS Y RESPUESTAS Preguntas y Respuestas Área: Contabilidad y Costos Respuestas a las preguntas formuladas en la primera quincena de junio. 1. Con fecha 20 de mayo, una empresa inmobiliaria decide alquilar el inmueble donde realizaba sus operaciones administrativas; es decir, transferir el inmueble de activo fijo a inversión inmobiliaria. El valor en libros a la fecha de transferencia del inmueble es el costo del terreno S/. 20,000 y la construcción S/. 90,000 (neto de una depreciación acumulada de S/. 30,000). Sabiendo que el valor razonable del inmueble a la fecha de cambio es de S/. 70,000. Efectuar la contabilización de esta operación. De acuerdo con la NIC 40 Inversiones Inmobiliarias para la medición de las inversiones inmobiliarias(1), una empresa debe elegir como política contable el modelo de valor razonable o el modelo de costo. El modelo de valor razonable consiste en la valoración de las inversiones al cierre del periodo por su valor razonable; es decir, al precio al que el inmueble podría ser intercambiado entre partes interesadas y bien informadas, en una transacción realizada en condiciones de independencia mutua. Mientras que el modelo de costo consiste en la valorización de las inversiones al costo menos depreciación acumulada y menos cualquier pérdida por deterioro el valor. Por otro lado, se considera como "transferencia" para efectos de esta NIC cuando se producen cambios en el uso de los inmuebles. Un ejemplo de lo anterior lo constituye el caso de la presente pregunta en donde se produce la transferencia de una instalación ocupada por el propietario a una inversión inmobiliaria. Sobre este punto, es de indicarse que el párrafo 61 de la NIC 40, señala que, de haberse optado como política contable la medición según el valor razonable, la entidad aplicará la NIC 16 Inmuebles, Maquinaria y Equipo hasta la fecha de cambio de uso, a esta fecha la empresa tratará cualquier diferencia producida entre el valor en libros del bien y su valor razonable, de la misma forma en la que se contabilizará una revaluación aplicando la NIC 16. La NIC 16 señala en su párrafo 39 que el incremento en el valor del activo fijo se reconocerá directamente a una cuenta de reservas por valorización, dentro del patrimonio, y cuando se produzca una disminución en el valor del activo fijo se reconocerá en el resultado del ejercicio. Seguidamente con los datos planteados en la pregunta, procedemos a calcular la diferencia entre el importe en libros y el valor razonable del inmueble, con el fin de contabilizar la transferencia: Valor en libros Inmueble Costo Depreciac. Valor neto Acumulada Terreno 20,000.00 Construcción 120,000.00 30,000.00 20,000.00 90,000.00 18.18 81.82 140,000.00 30,000.00 110,000.00 100.00 Asignación del menor valor en forma proporcional al costo y depreciación acumulada de 12,727.27 (7,272.73) 57,272.73 (32,727.27) 70,000.00 40,000.00 la construcción, según el tratamiento de la NIC 16: Porcentaje % Valor Razonable Disminución Costo Depreciación Acumulada 120,000.00 (30,000.00) 100 25 76,363.64 (19,090.91) (43,636.36) (10,909.09) Imp. Neto 90,000.00 75 57,272.73 32,727.27 Contabilización: x 39 DEPREC. Y AMORTIZ. ACUMULADA 10,909.09 393 Deprec. de inmueb., Maq. y equipos 68 PROV. DEL EJERCICIO 40,000.00 689 Otras prov. disminuc. del valor 33 INMUEB., MAQ. Y EQUIPO 50,909.09 331 Terrenos 7,272.73 332 Construcción 43,636.36 x/x Por el registro de la disminución en el valor del inmueble S E G U N D A Q U I N C E N A - J U N I O 2006 Disminución Valor en libros Construcción 811-10 Porcentaje Valor % razonable (1) Se consideran inversiones inmobiliarias a aquellos inmuebles destinados a generar ingresos por alquileres o incrementar el capital o ambos, en vez de usarse en la producción o suministro de bienes o servicios, o bien para fines administrativo; o destinados a su venta en el curso ordinario de las operaciones. x 33 INMUEB., MAQ. Y EQ. 70,000.00 331.1 Terrenos - Inv. Inmobiliaria 12,727.27 332.1 Construcción Inv. Inmob. 57,272.73 39 DEPREC. Y AMORTIZ. ACUMUL. 19,090.91 393 Deprec. de inmueb., maq. y equipos 33 INMUEB., MAQ. Y EQ. 89,090.91 331 Terrenos 12,727.27 332 Construcción 76,363.64 x/x Por el registro de la transferencia de activo fijo a inversión inmobiliaria x 2. En el mes de junio 2006 la empresa "X" realizó la cobranza de una factura que se provisionó como cobranza du- dosa en el ejercicio 2005, el importe de la factura es de S/. 5,400.00 ¿Cómo se contabiliza esta operación? De acuerdo con el Plan Contable General Revisado, aprobado mediante Resolución Conasev N.° 006-84-EFC/94.10, para el registro contable del importe de aquellas provisiones constituidas en periodos anteriores, que han quedado sin efecto por haber desaparecido la causa que los originó, o por que resultaron excesivas o indebidas, se deberá utilizar la cuenta 765 - Devolución de Provisiones de Ejercicios Anteriores. El cobro de una factura que anteriormente fue provisionada como cobranza dudosa, implica la desaparición de la causa por la que se originó dicha provisión; es decir, la acreencia ya no es considerada como incobrable porque se ha producido su cancelación. En consecuencia, el asiento contable por la recuperación se realizará de la siguiente forma: x 19 PROV. PARA CTAS. DE COBRANZA DUDOSA 5,400.00 192 Clientes 76 INGR. EXCEPCIONALES 5,400.00 765 Devolución de provisiones de ejercicios anteriores x/x Por el registro de la regularización de la provisión efectuada en el año 2005 x 12 CLIENTES 5,400.00 121 Facturas por cobrar 12 CLIENTES 5,400.00 129 Cobranza dudosa x/x Por la reclasificación de la factura N.° x 10 CAJA Y BANCOS 5,400.00 104 Cuentas corrientes 12 CLIENTES 5,400.00 121 Facturas por cobrar x/x Por la cobranza de la factura N.° x 3. ¿En qué consiste el método de depreciación de unidades producidas? El método de depreciación de unidades producidas, es un método de depreciación de activos fijos que se basa en la asignación del mismo importe de gasto de depreciación por cada unidad producida. Para aplicar este método es necesario expresar la vida útil del activo en unidades de capacidad productiva, como cantidad de horas que trabajará el activo o el número de kilómetros que recorrerá. El importe por depreciación de cada periodo se calculará multiplicando la depreciación unitaria por el número de unidades producidas en cada periodo. Siendo la depreciación unitaria determinada dividiendo el importe depreciable del activo costo menos el valor residual entre el número de unidades de uso (horas, Km., etc.). Las preguntas planteadas a continuación serán absueltas en la edición de la primera quincena de julio. 1. La empresa "x" entrega una máquina remalladora a la empresa "z" cuyo costo según libros contables es de S/. 18,000 neto de una depreciación acumulada de S/. 4,500. La empresa "z" a cambio le entrega una máquina cortadora industrial de un valor de S/. 17,000 neto de una depreciación acumulada de S/. 6,000. Sabiendo que el valor de mercado de la máquina remalladora es de S/. 17,000 y de la máquina cosedora de S/. 18,000 ¿Cómo se contabiliza esta operación? 2. ¿Qué activos fijos pueden ser clasificados como disponibles para la venta según la NIIF 5? 3. ¿Qué es el planeamiento financiero? INSTITUTO PACÍFICO