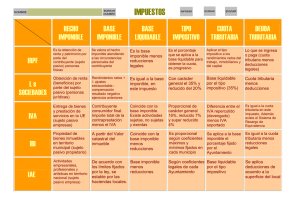

conceptos tributarios básicos

Anuncio

DIPUTACIÓN DE BADAJOZ ORGANISMO AUTÓNOMO DE RECAUDACIÓN SERVICIO DE INSPECCIÓN Sección de Inspección de Hacienda Pública Local C/ Padre Tomás, nº 6. 06011 BADAJOZ Tlfnos: 924 478676 /924 210 700 Fax: 924 260714 inspeccion.oar@dip-badajoz.es CONCEPTOS TRIBUTARIOS BÁSICOS HECHO IMPONIBLE: Presupuesto de naturaleza jurídica o económica fijado por la Ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria. SUJETO PASIVO: Persona natural o jurídica que según Ley está obligada al cumplimiento de prestaciones tributarias. BASE IMPONIBLE: Cantidad en que se valora el hecho imponible. Sobre la Base Imponible se practicarán deducciones que tras aplicar se convierte en Base Liquidable. TIPO IMPOSITIVO: Porcentaje que se aplica a la Base Liquidable y determinará la Cuota Tributa (que será la Cuota Íntegra). DEUDA TRIBUTRIA: Resulta de aplicar a la Cuota Íntegra las deducciones legales. PERÍODO IMPOSITIVO: Período de tiempo durante el cual se genera la obligación tributaria. DEVENGO: Momento en el que la Ley determina el nacimiento de la obligación tributaria ( no tiene por qué coincidir con el período voluntario de pago). TRIBUTOS: La Ley General Tributaria (LEY 58/2003, 17 diciembre) clasifica los tributos en: TASAS: Tributos cuyo hecho imponible consiste en la prestación de servicios que afectan a benefician de un modo particular a un Sujeto Pasivo. Suelen ser de ámbito Provincial y Local. CONTRIBUCIONES ESPECIALES: Tributos cuyo hecho imponible consiste en la obtención de beneficio o aumento de valor de los bienes para un Sujeto Pasivo como consecuencia de la realización de Obras Públicas. IMPUESTOS: Tributos exigidos sin contraprestación, cuyo hecho imponible está constituido por negocios, actos o hechos de naturaleza jurídica o económica. 1