La niebla del éxito Probablemente un buen ejemplo de la escasa

Anuncio

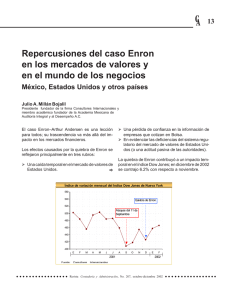

La niebla del éxito Probablemente un buen ejemplo de la escasa capacidad predictiva de los indicadores “duros” sea el caso de la empresa Enron, que a fines del 2001 provocó la quiebra más grande de la historia de los Estados Unidos de América. Enron nació de la fusión de dos transportadoras de gas. En sus primeros diez años de vida la empresa tuvo un meteórico crecimiento, desarrollando el concepto de “bolsa mayorista” por el cual intermediaba la compra/venta de energía. Sus contactos con líderes republicanos y demócratas eran públicos. Los aportes de Enron a las campañas de los dos partidos eran importantes y la práctica de golf entre altos ejecutivos de la empresa y funcionarios del gobierno eran más que habituales. Apenas pasados los diez años de su fundación, la acción de Enron cotizaba a US$ 20, mientras la empresa comenzaba a diversificarse hacia la electricidad, el agua, el papel, los seguros y el negocio de la banda ancha de Internet. En el 2000 la acción de Enron cotizaba US$ 90,5 (un crecimiento de casi cinco veces en cuatro años) y era considerada “el valor vedette” en el mercado norteamericano de acciones, con una calificación de riesgo meritoria, declarando la empresa más de 100.000 millones de dólares de facturación y contabilizando un 25% de incremento en sus ganancias. En el 2001 Enron figuraba séptima en el ranking Fortune, con activos por más de 62.000 millones de dólares, operaciones en 40 países y más de 21.000 empleados. El personal de Enron en los EUA constituyó sus fondos de retiro sobre acciones de la empresa. Confiar el financiamiento de la vejez a los papeles de la empresa parecía el mejor criterio para asegurar una renta superior a la que ofrecían los fondos de pensión tradicionales. A comienzos del 2001 algunos técnicos cuestionaron los valores de las acciones de Enron: “No sabemos cómo hacen para ganar su dinero. Finalmente no producen nada” planteaba una revista especializada. Lo cierto es que las operaciones en detalle de la empresa no eran accesibles para los expertos externos, que debían guiarse por los informes de la auditoría externa, de las calificadoras de riesgo y de los bancos. 1 “No queremos que nadie sepa lo que hay en nuestros libros, ni cómo ganamos nuestro dinero”, declaraba en ese momento Adrew Fastow, Director Financiero de Enron. En octubre del 2001 un empleado de Enron publicó con pseudónimo en Yahoo, datos de pérdidas ocultadas por la empresa, pero fue descubierto y despedido. Ese mismo mes y para enfrentar los rumores en el mercado de valores, Enron admitió públicamente mayores pérdidas a las declaradas en 1997, 98 y 99. La empresa Dynegy presentó una opción de compra de Enron pero al mes siguiente, cuando las acciones comenzaron a derrumbarse, retiró su opción. En diciembre de 2001 Enron se sometió a los mecanismos jurídicos de quiebra, por el monto más grande en la historia norteamericana (26.000 millones de dólares), más de 4.000 empleados fueron despedidos, y el resto perdió sus ahorros y sus fondos de pensión. Durante diciembre del 2001 el Departamento de Justicia, la Comisión de Valores y once comités del Congreso norteamericano comenzaron a investigar a Enron, a su auditora externa Arthur Andersen, a las calificadores de riesgo y a la Casa Blanca por sus estrechos contactos con la empresa. Algunos integrantes de la empresa junto con accionistas independientes damnificados por la quiebra de Enron, formalizaron a comienzos del 2002 una demanda colectiva por fraude contra 26 ejecutivos de Enron y 24 socios de Arthur Andersen (la empresa responsable de la auditoría externa) incluyendo filiales de otros países. Esa demanda judicial fue ampliada luego contra directivos de algunos bancos que financiaron la “niebla del éxito” de Enron en su última etapa y contra varias calificadoras de riesgo que avalaron los resultados de la empresa, acusándolos de complicidad en el fraude. Diversos medios periodísticos publicaron entre febrero y abril del 2002 que Enron habría ocultado sus pérdidas “vendiendo” sus pasivos a socios fantasmas, que la consultora Arthur Andersen habría facturado 5,6 millones de dólares adicionales por la asistencia técnica en el diseño de esas asociaciones fraudulentas y que un selecto grupo de ejecutivos de Enron habría recibido más de 1.200 millones de dólares en acciones preferenciales de la empresa para encubrir ese enorme fraude. En abril del 2002 el auditor socio de Arthur Andersen David Duncan, responsable de la atención de Enron, aceptó públicamente y frente a la presión del Departamento de Justicia, su responsabilidad en la destrucción de documentación 2 de Enron que podría haber sido utilizada como prueba de los manejos irregulares de la empresa. Aparentemente los operadores bursátiles, las calificadoras de riego, los bancos y varios poderosos centros de inversión, perdieron su sensibilidad al riesgo confundidos por la “niebla de éxito” que rodeaba todas las actividades de Enron, sin contar realmente con una base técnica sólida que justificara ese éxito. A pesar de la regla de oro del mercado de valores (Ningún crecimiento explosivo es sustentable), los técnicos que debían certificar indicadores objetivos se dejaron arrastrar por la percepción de seguridad que generaba un consenso generalizado en los ambientes especializados. El desmedido crecimiento de las acciones de Enron fue claramente un cambio construido en la percepción de los especialistas. Se trató más bien de una confluencia de expectativas diversas que de análisis profesionales. Cualquiera en este punto tiene derecho a preguntarse cómo es posible que los operadores financieros de los bancos más importantes del mundo, que los técnicos de las calificadoras de riesgo más sofisticadas y los operadores de una de las bolsas de valores mejor informadas del planeta, hayan quedado atrapados en la “niebla del éxito” de la empresa Enron. ¿Se trató de un error? ¿Fue producto de un desvío que confirma la norma? Quien haga un rápido repaso por la enorme variedad de empresas que responden a marcas famosas y rubros considerados hasta hoy “insospechables”, y que sin embargo ingresaron violentamente en un crack económico en los comienzos del siglo XXI, deberá admitir que las condiciones de los sistemas organizacionales han avanzado hacia una zona de riesgo impensable en el siglo XX. Más allá de la transparencia de las modalidades comerciales, estas situaciones podrían indicar que, por lo menos en algunos aspectos, los parámetros convencionales para entender las organizaciones, los indicadores “duros”, están demostrando las debilidades que ofrecen para explicar por sí solos los escenarios de alta incertidumbre. 3