Repercusión del caso Enron en los mercados de valores - E

Anuncio

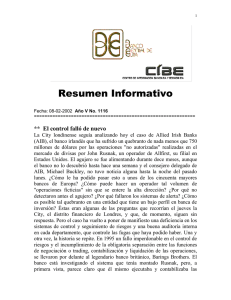

Repercusiones del caso Enron en los mercados de valores y en el mundo de los negocios. México, Estados Unidos y otros países CA 13 Repercusiones del caso Enron en los mercados de valores y en el mundo de los negocios México, Estados Unidos y otros países Julio A. Millán Bojalil Presidente fundador de la firma Consultores Internacionales y miembro académico fundador de la Academia Mexicana de Auditoría Integral y al Desempeño A.C. El caso Enron–Arthur Andersen es una lección para todos; su trascendencia va más allá del impacto en los mercados financieros. Los efectos causados por la quiebra de Enron se reflejaron principalmente en tres rubros: × ¾ Una caída temporal en el mercado de valores de Estados Unidos. ¾ Una pérdida de confianza en la información de empresas que cotizan en Bolsa. ¾ En evidenciar las deficiencias del sistema regulatorio del mercado de valores de Estados Unidos (o una actitud pasiva de las autoridades). La quiebra de Enron contribuyó a un impacto temporal en el índice Dow Jones; en diciembre de 2002 se contrajo 6.2% con respecto a noviembre. Índice de variación mensual del Indice Dow Jones de Nueva York 560 540 Quiebra de Enron 520 Ataques del 11 de Septiembre 500 480 460 440 420 400 E F M A M J J 2001 Fuente: Consultores Internacionales A S O N D E F 2002 con ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Revista Contaduría y Administración, No. 207, octubre-diciembre 2002 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ 14 CA Julio A. Millán Bojalil Financieramente, la quiebra de Enron impactó a las dos empresas involucradas (Enron y Arthur Andersen) y a sus acreedores. Defraudó a sus miles de accionistas y empleados. Asimismo, rompió grandes cadenas con sus proveedores. Este suceso tiene un costo social muy alto, pues son muchas las plazas laborales que se pierden (entre Enron y Arthur Andersen despidieron cerca de 11,500 empleados en EUA). No se puede todavía cuantificar el costo exacto del daño causado por la quiebra de Enron. × Por lo que respecta a la Bolsa Mexicana de Valores no hubo impacto directo ni indirecto, debido a que Enron no cotiza en nuestro país; por ello, el mercado mantuvo su senda de crecimiento. Índice Precios y Cotizaciones: promedio mensual 2001-2002 8,000 7,500 7,000 6,500 6,000 5,500 5,000 4,500 4,000 E F M A M J J 2001 Fuente: Consultores Internacionales A S O N D E F M 2002 con El mayor problema derivado del caso Enron en los negocios fue la pérdida de credibilidad en la información de las empresas. a que la información entre empresas sea transparente y de carácter más ejecutivo (Corporate Governance). La globalización ha transformado la visión de los negocios; la velocidad de las transacciones obliga La semilla de este problema fue la inmensa ambición que creó un explosivo instrumento que se fundamentó: × ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Revista Contaduría y Administración, No. 207, octubre-diciembre 2002 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ CA Repercusiones del caso Enron en los mercados de valores y en el mundo de los negocios. México, Estados Unidos y otros países 1. En una empresa sin transparencia corporativa. 2. En una deformación en la práctica de auditoría y supervisión por parte de las empresas auditoras que se expanden a dar servicios de consultoría, volviéndose juez y parte dentro de sus propios clientes, manejando una línea de frágil ética profesional. La auditoría debe ser el enlace entre el interior de una empresa y su entorno; la credibilidad en la información del auditor es la clave. Por esto, el caso Enron puso de manifiesto los errores del sistema regulatorio en el mercado de valores de Estados Unidos. 15 En México debemos evitar que suceda un caso similar; necesitamos dar mayor transparencia a la información y mejorar el marco regulatorio del mercado de valores. Indudablemente, el mundo global ha obligado a muchas empresas a estandarizar sus procesos de información. En la medida que esta práctica se generalice las transacciones serán más transparentes y confiables. Un principio que debemos exigir es que una misma firma no sea simultáneamente consultor y auditor. No se puede ser “juez y parte”. C A La Facultad de Contaduría y Administración ofrece ASESORÍA FISCAL GRATUITA At'n: L.C. Rosa Fernández Sánchez 55-50-79-98 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Revista Contaduría y Administración, No. 207, octubre-diciembre 2002 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○