FALLECIMIENTO: SOCIO NO CASADO y en ACTIVO

Anuncio

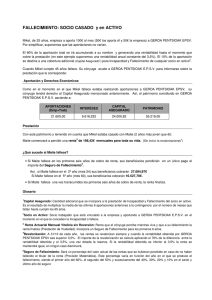

FALLECIMIENTO: SOCIO NO CASADO y en ACTIVO Imanol, de 25 años, empieza a aporta 100€ al mes (50€ los aporta él y 50€ la empresa) a GEROA PENTSIOAK EPSV. Por simplificar, suponemos que las aportaciones no varían. El 90% de la aportación total se irá acumulando a su nombre y generando una rentabilidad hasta el momento que cobre la prestación (en este ejemplo suponemos una rentabilidad anual constante del 3,5%). El 10% de la aportación se destina 2 a una cobertura adicional (Capital Asegurado1) para Incapacidad y Fallecimiento de cualquier socio en activo . Cuando Imanol cumple 45 años fallece. Sus beneficiarios acuden a GEROA PENTSIOAK E.P.S.V. para informarse sobre la prestación que les corresponde: Aportaciones y Derechos Económicos Como en el momento en el que Imanol fallece estaba realizando aportaciones a GEROA PENTSIOAK E.P.S.V sus beneficiarios tendrán derecho al Capital Asegurado mencionado anteriormente. Así, el patrimonio constituido en GEROA PENTSIOAK E.P.S.V. asciende a: APORTACIONES (Emp+Trab) INTERÉSES CAPITAL ASEGURADO PATRIMONIO 21.600,00 9.618,23 24.000,82 55.219,05 Prestación En primer lugar, teniendo en cuenta que Imanol es un socio soltero, tendríamos que ver quienes son sus beneficiarios. Supongamos que Imanol tiene dos hijos: Ibon de 16 años y Ane de 13 años. Al tratarse de hijos menores de 25 años, se 4 calculan una rentas temporales para los hijos. Así con el patrimonio constituido: Ibon y Ane percibirían una renta de 262,24€/mes cada uno hasta que cumplan 25 años de edad. NOTA: Si Imanol no tuviese hijos menores de 25 años, entonces se repartirían los 55.219,05 € entre sus Beneficiarios (hijos mayores de 25 años, beneficiarios designados en el alta de GEROA PENTSIOAK E.P.S.V. o los Herederos designados en el Testamento o Declaración de Herederos). Los Beneficiarios recibirían la prestación por fallecimiento en forma de pago único. ¿Qué sucede si Ibon o / y Ane fallecen? - Si Ane fallece e Ibon continúa cobrando la renta financiera, el importe restante de Ane se utiliza para incrementar la renta financiera de Ibon. Si con posterioridad fallece Ibon el importe restante de su nueva renta se abona en forma de capital a sus beneficiarios (y viceversa). - Si Ane fallece e Ibon ya ha finalizado el cobro de la renta, el importe restante de la renta de Ane se abona en forma de capital a sus beneficiarios. - Si Ane e Ibon fallecen a la vez (siendo los dos menores de 25 años) el importe restante de ambos se abona en forma de capital a sus beneficiarios. En el siguiente cuadro se muestran las diferentes situaciones que se pueden producir en diferentes momentos: Titulares de la renta: Ibon y Ane: Momento de Fallecimiento Fallece Ane e Ibon sigue con la renta: La renta de Ibon se incrementa Fallecen Ane e Ibon: (mismo momento) Beneficiario de Ane: Beneficiario de Ibon: Año 2 (mes 24): Ane: 15 años Ibon :18 años Nueva renta temporal de Ibon: 544,38 €/mes hasta los 25 años Capital Único: 26.167,03€ Capital Único: 19.430,61 € Año 5 (mes 60) Ane: 18años Ibon: 21 años Nueva renta temporal de Ibon: 471,74 €/mes hasta los 25 años Capital Único: 19.430,60€ Capital Único: 11.852,84 € Año 10 Ane: 23 años Ibon: 26 años Ibon tiene 26 años, su renta ha finalizado. Los beneficiarios de Ane reciben: Capital Único: 6.287,50 € Capital Único: 6.287,50€ - Glosario 1 Capital Asegurado: Cantidad adicional que se incorpora a la prestación de Incapacidad y Fallecimiento del socio en activo. Es el resultado de multiplicar la media de las últimas 6 aportaciones anteriores a la contingencia por el número de meses que faltan hasta cumplir los 65 años. 2 Socio en Activo: Socio trabajador que está vinculado a la empresa y aportando a GEROA PENTSIOAK E.P.S.V. en el momento en el que le conceden la Incapacidad o fallece. 3 Socio en Suspenso: Socio trabajador no está vinculado a la empresa ni aportando a GEROA PENTSIOAK E.P.S.V. en el momento en el que le conceden la Incapacidad o fallece. 4 Renta Financiera Temporal: Renta que los hijos menores de 25 años reciben mensualmente hasta cumplir dicha edad (Pensión de Orfandad). 5 Nivel mínimo de renta 2013: 151€/mes, si la renta generada alcanza este límite se cobrará en forma de renta.