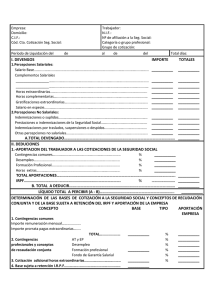

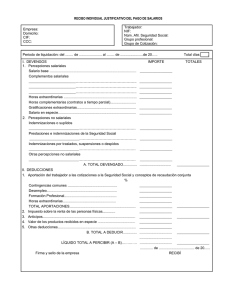

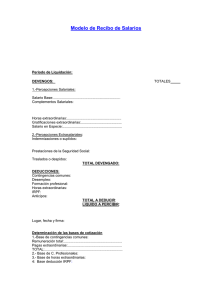

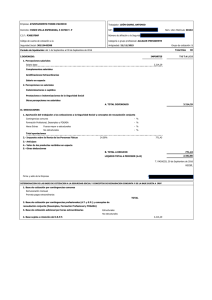

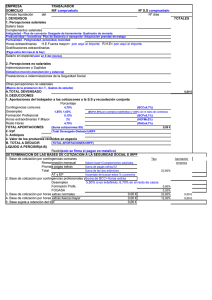

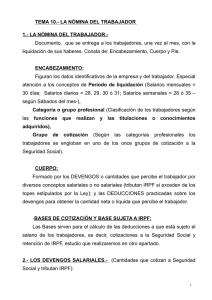

Sueldo bruto Total retenciones a la S.Social Sueldos y salarios

Anuncio

Datos identificativos de las dos partes: empresario y trabajador empresario. CIRUJANO CONTABLE Todas las cantidades que se reciben y que son salario EMPRESA DOMICILIO CIF CCC TRABAJADOR NIF Nº Afiliación a la Seguridad Siocial Grupo profesional: Grupo cotización: Periodo liquiDel 1 de octubre al 31 de octubre de 20XX I. DEVENGOS Del mes correspondiente, si el salario es mensual se pone 30 Nº días IMPORTE 1. Percepciones salariales Salario base Complementos salariales Idiomas 30 TOTALES Del mes correspondiente, si el salario es mensual se pone 30 800 110 Todas las cantidades que se reciben y que NO son salario Horas extraordinarias Horas complementarias (contrato a tiempo parcial) Gratificaciones extraordinarias Salario en especie 2. Percepciones no salariales Indemnizaciones o Suplidos Solo en caso de que se perciban ese mes o prorrateo Prestaciones e indemnizaciones de la Seguridad Social Sueldo bruto Otras percepciones no salariales A. TOTAL DEVENGADO Retenciones al trabajador que se ingresan en la Seguridad Social Retenciones al trabajador que se ingresan en la Agencia Tributaria. Suma de las retenciones de la S.Social y el IRPF 910 II. DEDUCCIONES 1. Aportaciones del trabajador a las cotizacones a la S.S y recaudación conjunta Porcentaje Contingencias comunes 4,7% 85 Desempleo 1,6% 8 Formación Profesional 0,1% 14 Horas extraordinarias Normales 4,7% 0 Horas extraordinarias de Fuerza May 2,0% 0 TOTAL APORTACIONES 107 2. IRPF 3. Anticipos 4. Valor de los productos recibidos en especie 5. Otras deducciones B. TOTAL A DEDUCIR LIQUIDO TOTAL A PERCIBIR (A‐B) Firma y sello de la empresa 10,00% Se suman todas las cantidades percibidas para el total devengado. (640) Sueldos y salarios Total retenciones a la S.Social (476) Organismos Seguridad Social Acreedora 120 (4751) HP Acreedora por retenciones practicadas 227 683 Fecha Restamos al total devengado el total a deducir. (572) Bancos Recibí Por lo que realmente le ingresamos al trabajador DETERMINACION DE LAS BASES DE COTIZACION A LA SEGURIDAD SOCIAL E IRPF 1. Base de cotización por contingencias comunes TOTAL 2. Base de cotización por contingencias profesionales y recaudación conjunta 3. Base de cotización por horas extras normales 4. Base de cotización por horas extras fuerza mayor 5. Base sujeta a retención del Irpf