RETRIBUCIONES

Anuncio

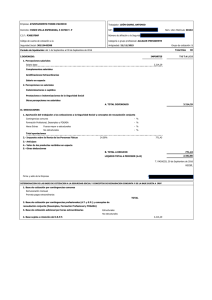

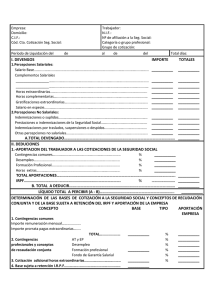

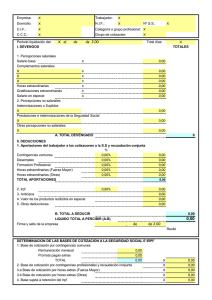

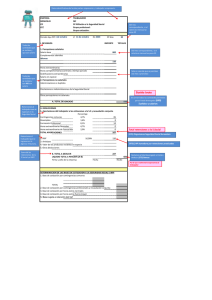

Pla za Espa ña , 1- 28911 - Lega nés - Ma drid www.lega nes.org/dejovenes E-m a il: dejovenes@lega nes.org Tel: 91 248 93 33 RETRIBUCIONES Marzo 2011 ¿QUÉ SE CONSIDERA SALARIO? Se considera salario la totalidad de las percepciones económicas de los trabajadores, en dinero o especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo o los períodos de descanso computables como de trabajo ¿QUÉ SE INCLUYE EN EL RECIBO DE SALARIOS? a) Encabezamiento - Datos de identificación de la empresa: Nombre o razón social Domicilio Código de identificación fiscal Código de cuenta de cotización a la S.S. - Datos de identificación del trabajador: Nombre y apellidos DNI/NIE Número de afiliación a la S.S. Categoría o grupo profesional Grupo de cotización - Período de liquidación mensual: 30 días diario : nº de días naturales al mes b) Devengos - Percepciones salariales Salario base: Se trata de la retribución fijada por unidad de tiempo o de obra. Complementos salariales: Se fijan en función de determinadas circunstancias: - personales del trabajador (antigüedad, formación, idiomas) - del tipo de trabajo realizado (nocturnidad, toxicidad, peligrosidad, disponibilidad). - de los resultados de la empresa (paga de beneficios, primas, incentivos). - horas extraordinarias. No se pueden realizar más de 80 al año. - gratificaciones extraordinarias. Se han de percibir como mínimo 2 al año. Pueden percibirse prorrateadas. Una de ellas se ha de percibir en navidad y la otra cuando lo señale el Convenio Colectivo. - Percepciones no salariales Las constituyen las cantidades que se perciben como compensación por los gastos realizados con ocasión del trabajo. Por regla general, no cotizan a la Seguridad Social. Por ejemplo, en el caso del plus de distancia se cotiza si su cuantía supera el 20% del IPREM, por ese exceso. Otras percepciones no salariales muy comunes son las dietas de viaje, gastos de locomoción y la manutención. c) Deducciones - Cotizaciones a la Seguridad Social Anualmente se establece cuál sea la cantidad que se ha de retener. Dichas retenciones se han de practicar sobre las bases de cotización. Se distinguen dos bases de cotización: - por contingencias comunes (enfermedad común y accidente no laboral): se obtiene sumando el salario mensual que recibe el trabajador, con inclusión de la parte de pagas extraordinarias en todo caso. - Por contingencias profesionales (accidente de trabajo y enfermedad profesional): se añade a la base de contingencias comunes el importe de las horas extraordinarias realizadas por el trabajador en ese mes, si las hubiera. Los conceptos por los que cotiza el trabajador son contingencias comunes, desempleo y formación profesional. El contrato de formación constituye un supuesto especial dado que la cotización consiste en una cuota única mensual. - Deducción por IRPF El empresario tiene la obligación de retener en concepto de IRPF las cantidades que resulten conforme a las normas establecidas al efecto. Para los contratos de duración inferior al año hay establecido un tipo fijo de un 2%. Puede, no obstante, practicarse una mayor retención atendiendo a las retribuciones percibidas por el trabajador. d) Salario neto Es el que resulta de descontar al salario bruto las deducciones anteriores. ¿QUÉ CANTIDADES HAN DE PAGARME? En los Convenios Colectivos se fijan las cantidades mínimas que ha de percibir un trabajador. Habrá que estar al tipo de contrato y a la jornada del trabajador. En todo caso, el trabajador no podrá tener una retribución inferior al SMI (salario mínimo interprofesional), en proporción al tiempo trabajado. Para el año 2011 está fijado en 21,38 € día o 641,40 € mes (publicado en el BOE de 31/12/10). No se puede producir discriminación por razón de sexo. ¿QUÉ SUCEDE SI ESTOY DE BAJA POR ENFERMEDAD? Durante el período de baja por enfermedad hay una suspensión de contrato y se percibe una prestación. De este modo, nuestra nómina tendrá unos conceptos distintos a los habituales. Si en el Convenio Colectivo no se contiene un complemento a la prestación a percibir con carácter general, la cantidad que nos ingresen será posiblemente inferior a la habitual. Igualmente puede repercutir en las pagas extraordinarias. No obstante, en las situaciones de Incapacidad Temporal por contingencias comunes (enfermedad común o enfermedad no profesional) para tener derecho a la prestación se precisa haber cotizado un mínimo de 180 días en los últimos 5 años. Las cantidades a abonar en concepto de prestación por Incapacidad Temporal por contingencias comunes son: - un 60% de la base reguladora desde el día 4º al 20º. - un 75% de la base reguladora a partir del día 21º La base reguladora en este caso se calcula dividiendo la base de cotización de contingencias comunes de mes anterior a la baja/nº de días trabajados. En el caso de que la causa sea accidente de trabajo se percibe el 75% de la base reguladora desde el día 1º de la baja. No se precisa ningún período previo de cotización. De este modo, si la causa de la baja es un accidente de trabajo o una enfermedad profesional es de interés que se tramite como tal.