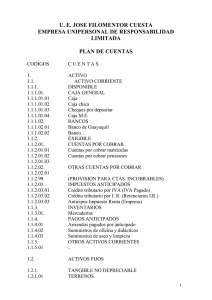

“TRABAJOS DE PROCEDIMIENTOS CONVENIDOS A LA CUENTA

Anuncio