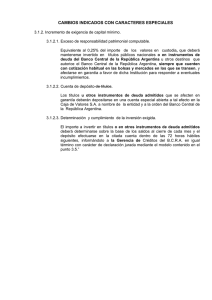

De las Cuentas

Anuncio

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas con IGV contenidas en los anexos. Se retiene y percibe IGV. Se detrae un porcentaje del precio de venta. La retención y la percepción se deposita en las cuentas del Estado. La detracción se deposita en la cuenta corriente (BN) del proveedor. Los agentes de retención y percepción son responsables solidarios, el sujeto que detrae no. 2 REGÍMENES DE RECAUDACIÓN DEL IGV La detracción, a diferencia de las retenciones y percepciones puede ser aplicada al pago de cualquier deuda tributaria. Las infracciones y sanciones de los agentes de retención y percepción se encuentran reguladas en el Código Tributario. Las de los sujetos obligados a detraer en el Decreto Legislativo 940. Los servicios por los cuales no se recibe retribución o compensación (gratuitos) no están afectos al IGV, en consecuencia, no están sujetos al SPOT. El SPOT se determina aplicando el porcentaje sobre el importe de la operación, entendiéndose por tal a la suma total a la que queda obligado a pagar el adquirente o usuario del servicio, y cualquier otro cargo vinculado. 3 Características de los Regímenes del IGV 4 CARACTERÍSTICAS DE LOS REGÍMENES DEL IGV Régimen Retención Percepción Detracción Designación del agente por Sunat SI ¿quién lo aplica? Adquirente o usuario SI Proveedor o Sunat NO Adquirente o usuario ¿Compromete el gasto o crédito fiscal? Utilización NO Crédito contra el IGV o devolución NO Crédito contra el IGV o devolución SI Pago de tributos o libre disponibilidad 5 CARACTERÍSTICAS DE LOS REGÍMENES DEL IGV Régimen Momento en el que opera ¿Requiere cuentas contables especificas? ¿Requiere Registros especiales? Contingencia Retención Pago total o parcial y por el monto pagado SI SI Multa e Intereses Percepción Pago total o parcial y por el monto percibido SI SI Multa e Intereses Detracción Hasta la fecha de pago (total o parcial) o hasta el 5° día hábil del mes sgte a la anotación en el reg. de compras NO Multa e Intereses y Perdida de gasto-costo y crédito fiscal NO 6 CARACTERÍSTICAS DE LOS REGIMENES DEL IGV Regulación de Infracciones y sanciones Régimen ¿Como se paga? ¿Hay responsabilidad solidaria? Retención A nombre de la Sunat SI Código tributario Percepción A nombre de la Sunat SI Código tributario Detracción A nombre del proveedor NO D.Leg. 940 7 SISTEMA DE DETRACCIONES 8 BASE LEGAL • Decreto Legislativo N° 940 (20.12.2003): modifica SPOT creado por D. Leg. No. 917 • Decreto Legislativo N° 954 (04.02.2004): modifica SPOT creado por D. Leg. No. 940 • Res. de Sup. N° 183-2004/SUNAT (15.08.2004) y modificatorias: normas para aplicación SPOT. • Decreto Supremo N° 155-2004-EF: TUO SPOT creado por D. Leg. No. 940 • Ley N° 28605 (25.09.2005): modifica D. Leg. No. 940 9 ¿En qué consiste el Sistema de Detracciones? Consiste en que el adquirente de los bienes o usuario del servicio sujetos al sistema, debe restar (detraer) un porcentaje del precio de venta y depositarlo en una cuenta especial, habilitada por el Banco de la Nación, a nombre del proveedor del bien o prestador del servicio. 10 Ámbito de Aplicación • La venta de bienes muebles o inmuebles, prestación de servicios o contratos de construcción, gravados con el IGV cuyo ingreso constituya renta de 3° Categ. IR. • El retiro de bienes gravados con el IGV. • El traslado de bienes fuera del centro de producción (no una venta) 11 Utilización de los Montos depositados en la cuenta: Los fondos de las cuentas bancarias pueden ser destinados para el pago de: • Deudas tributarias por concepto de tributos o multas que constituyan ingreso del Tesoro Público (incluyendo aranceles) y las originadas por aportaciones a ESSALUD y a la ONP. • Costas y gastos en que la SUNAT hubiere incurrido. 12 Importe de la Operación: En la venta de bienes o prestación de servicios: a) A la suma total que queda obligada a pagar el adquiriente del bien o usuario del servicio, b) Cualquier otro cargo vinculado a la operación consignado en el CP, incluido los tributos que grava la operación. 13 Sistema de Detracciones: Esquema de Funcionamiento General 14 Estructura de la Resolución N° 1832004/SUNAT: Sistema de Detracciones I.-Apertura de Cuentas En Ventanillas Banco Nación sólo se requiere copias del RUC y DNI INGRESOS II.- Depósitos 1.- Banco de la Nación: - Individuales - Masivos 2.- Sunat Virtual (Internet) - Individual y Masivos con cargo en cuenta de los siguientes bancos: Scotiabank, BCP, Interbank Continental. También con cargo en tarjetas VISA. III.- Pago de Im puestos - Con cheques Banco Nación - Pago Web SUNAT Cuenta Banco Nación SALIDAS IV.- Liberación de Fondos V.- Ingreso com o Recaudación 15 Anexo I – Aplicación del Sistema a la Venta o Traslado de: CONCEPTO % 1 Azúcar 10 2 Alcohol etílico 10 3 Algodón 12 16 Operaciones sujetas al Sistema a) El Sistema se aplicará siempre que el importe de la operación sea mayor a ½ UIT, b) Por cada unidad de transporte la suma de los importes de los bienes del Anexo I sea mayor a ½ UIT. 17 Operaciones exceptuadas del Sistema El Sistema no se aplicará: 1. Cuando el importe o la suma de los importes de las operaciones sujetas al sistema sea igual o menor a 1/2 UIT por cada unidad de transporte. 2. En la venta gravada con IGV, cuando por la operación se emita: i) Póliza de adjudicación con ocasión del remate o adjudicación por martilleros públicos, ii) Liquidación de compra. 18 Traslados no sujetos al Sistema Descripción del traslado Siempre que... Fuera de centros de producción ubicados No implique la salida en zonas geográficas con beneficio hacia el resto del país. tributario. Entre centros de Producción ubicados en Existe un depósito por una misma provincia. una operación Realizados hacia la Zona Primaria. anterior. Realizados dentro de la Zona Primaria o Exhiba la entre Zonas Primarias. Declaración Importación Desde la Zona Primaria hacia el centro de Simplificada, Producción. otros. DUA, de entre 19 Sujetos obligados a efectuar el depósito 1. En la venta o retiro gravada con IGV : Sujeto Condición Adquirente Generalidad Sujeto IGV El Retiro considerado venta del Tiene a su cargo el traslado y entrega de bienes cuyo importe de operación por cada adquirente es igual o menor a ½ UIT. Proveedor (sólo en los siguientes Recibe la totalidad del importe de la operación. casos...) Venta a través de la Bolsa de Productos. 20 Momento para efectuar el depósito Anexo I: Antes del traslado de los bienes. Excepciones: a) Retiro considerado venta: fecha del retiro o fecha en que se emita comprobante de pago, lo que ocurra primero. b) Intercambio de servicios de transformación de bienes con parte del producto final del servicio, cuando dicho producto final se encuentre en el Anexo 1: fecha de pago del servicio (fecha de distribución o fecha de retiro de los bienes por el usuario del servicio). 21 Anexo II – Aplicación del Sistema a la Venta: • Recursos hidrobiológicos (9% y 15%) • Maíz amarillo duro (7%) • Algodón en rama sin desmontar (15%) • Caña de azúcar (10%) • Arena y piedra (10%) • Residuos, subproductos, desechos y desperdicios (15%) • Bienes del Apendice I de la Ley del IGV (10%) • Aceite de pescado (9%) 22 Anexo II – Aplicación del Sistema a la Venta: • Harina, polvo y “pellets” de pescado (9%) • Embarcaciones pesqueras (9%) • Leche (4%) • Madera (9%) • Oro (12%) • Páprika (12%) • Espárragos (12%) • Minerales metálicos no auríferos (12%) 23 Operaciones sujetas al Sistema a) En la venta gravada con el IGV b) El retiro considerado venta. 24 Operaciones exceptuadas del Sistema El Sistema no se aplicará: 1. El importe de la operación sea igual o menor a S/. 700.00 2. Se emita comprobante de pago que no permite sustentar crédito fiscal, saldo a favor del exportador, o cualquier otro beneficio vinculado al IGV. 3. Se emitan documentos a que se refiere el numeral 6.1 del articulo 4º. del RCP (Recibos de serv. Públicos, entre otros) 4. Se emita liquidación de compra. 25 Momento para efectuar el depósito Venta: 1. Si el adquiriente es el sujeto obligado: Lo que ocurra primero entre: a) Fecha de pago (total o parcial) b) Registro del CP en el Registro de Compras (*) 2. Si es el proveedor porque recibió el íntegro del importe de la operación: Dentro del 5° día hábil siguiente de recibido el íntegro del importe de la operación. 3. Si es el proveedor por operaciones en Bolsa de Productos: Hasta la fecha de entrega del importe contenido en la Póliza. Retiro: 1. Lo que ocurra primero entre: a) Fecha de retiro b) Fecha de emisión del CP. (*) Dentro del 5° día hábil del mes siguiente a aquel en que efectúe la anotación del CP en el Registro de Compras. 26 Anexo III – Aplicación del Sistema a la Venta:: Intermediación laboral y tercerización (12%) Arrendamiento de bienes (12%) Mantenimiento y reparación de bienes muebles (9%) Movimiento de carga (12%) Otros servicios empresariales (12%) Comisión mercantil (12%) Fabricación de bienes por encargo (12%) Servicio de transporte de personas (12%) Contratos de construcción (5%) 27 Operaciones Exceptuadas: • El sistema no se aplicara en los siguientes casos: a)El importe de la operación sea igual o menor a S/. 700.00 b)Se emita CP que no permita sustentar credito fiscal, costo o gasto para efectos tributarias c)Se emitan documentos a que se refiere el numeral 6.1 del articulo 4º. del RCP (Recibos de serv. Públicos, entre otros) d)El usuario del servicio sea un no domiciliado. 28 Momento Para Efectuar el Depósito: 1. Cuando el usuario es el sujeto obligado: Lo que ocurra primero entre: a) Fecha de pago (total o parcial) b) Registro del Comprobante de Pago en el Registro de Compras (*) 2. Cuando el prestador es el sujeto obligado: Dentro del 5° día hábil siguiente de recibido el íntegro del importe de la operación. (*) Dentro del 5° día hábil del mes siguiente a aquel en que efectúe la anotación del comprobante de pago en el Registro de Compras. 29 Monto del Depósito: El monto del depósito resulta de aplicar: El porcentaje de la detracción por el importe de la operación. El sujeto obligado deberá efectuar el depósito en su integridad, en la cuenta abierta en el Banco de la Nación. 30 Respecto al Comprobante de Pago a) b) Los comprobantes de pagos que se emitan por las operaciones sujetas al sistema: No podrán incluir operaciones distintas a estas. Deberán como información no necesariamente impresa la frese: “Operaciones Sujetas al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central”. 31 Operaciones en moneda extranjera: a) Se convertirá a moneda nacional b) T/C promedio ponderado venta publicado por la SBS en la fecha en que se origine (nacimiento) la obligación tributaria del IGV, o en la fecha que se deba efectuar el depósito, lo que ocurra primero. c) Si no se publica, se utilizará el último publicado. 32 Modalidades del Depósito: a) Usuario del servicio: • Directamente en las Agencias del Banco de la Nación. • A través de SUNAT virtual b) Sujeto Obligado es el proveedor o prestador del servicio 33 De las Cuentas a) El Banco de la Nación abrirá una cuenta por cada b) titular a solicitud de éste. c) El titular podrá solicitar al Banco un estado de cuenta con el detalle de los depósitos efectuados por los sujetos obligados. d) El cierre de las cuentas sólo procederá previa comunicación de SUNAT al Banco de la Nación. e) En caso el adquiriente del bien o usuario del servicio no pueda efectuar el depósito, debido a que su proveedor o prestador del servicio no apertura su cuenta, deberá comunicar a SUNAT a fin de que ésta solicite al Banco de la Nación la apertura de la cuenta de oficio. 34 Solicitud de Libre Disposición: a) Procedimiento General: Podrá presentarse ante SUNAT como máximo 3 veces al año Dentro de los primeros 5 días hábiles de los meses de enero, mayo y setiembre. b) Buenos Contribuyentes: Podrá presentarse como máximo 6 veces al año dentro de los primeros 5 días hábiles de los meses de enero, marzo, mayo, julio, setiembre y noviembre. c) Procedimiento Especial: Podrá presentarse hasta en 2 oportunidades por mes dentro de los 3 días hábiles de cada quincena, siempre que se: 1. Se hubiera efectuado el depósito operaciones de compra y de venta. por 2. Hubieran depositado en su propia cuenta. sus 35 Causales de Ingreso como Recaudación: Cuando al titular de la cuenta se le presente cualquiera de las siguientes situaciones: a) El importe de las operaciones gravadas con el IGV o el importe de los ingresos gravados con el IR declarados sea inferior al importe de las operaciones de venta y/o prestación de servicios respecto de las cuales no se hubiera efectuado el depósito. b) Tenga la condición de domicilio fiscal No habido a la fecha de verificación por parte de SUNAT. c) No comparecer ante la Administración Tributaria cuando esta la solicite. 36 Causales de Ingreso como Recaudación: d) Haber incurrido en las infracciones contempladas en el numeral 1 del Art. 174, numeral 1 del Art. 175, numeral 1 del Art. 176, numeral 1 del Art. 177 y el numeral 2 del Art. 178 del código tributario. e) Los montos ingresados como recaudación serán utilizados por la SUNAT para cancelar las deudas tributarias que el titular de la cuenta mantenga en calidad de contribuyente o responsable. 37 RTF:12075-1-2009 La recurrente en su calidad de usuaria de los servicios de gestión estaba obligada a efectuar el depósito de las detracciones por lo que no se podía ejercer su derecho a utilizar el crédito fiscal hasta que se acreditara el citado depósito. Se indica que la Primera Disposición Final del D. Leg. Nº 940 no vulnera el principio de igualdad. 38 INFORME N° 154-2006-SUNAT/2B0000 El supuesto en que una empresa contrata con otra para que le preste el servicio de cobranza de sus facturas, pactándose como retribución un determinado porcentaje de la cobranza realizada, no configurará el servicio de comisión mercantil a que hace referencia el numeral 6 del Anexo 3 de la Resolución de Superintendencia N° 183-2004/SUNAT, en la medida que el encargo de la cobranza no implique la posibilidad de realizar uno o más actos jurídicos de contenido comercial o mercantil, en nombre propio o en el del comitente, por cuenta y en interés de este último. 39 INFORME N° 154-2006-SUNAT/2B0000 El arrendamiento que efectúan las asociaciones sin fines de lucro de sus ambientes para eventos tales como cursos, conferencias, eventos deportivos, fiestas, etc., a favor de sujetos que son o no sus asociados a cambio de una retribución por dicho servicio, califica como un servicio sujeto al SPOT. 40 INFORME N° 119-2006-SUNAT/2B0000 Los servicios gratuitos no están sujetos al SPOT Los servicios por los cuales no se percibe una retribución (servicios gratuitos) no se encuentran sujetos al SPOT. 41 INFORME N° 153-2006-SUNAT/2B0000 El alquiler de salas de exhibición está sujeto al SPOT Partiendo de las premisas señaladas en el presente Informe, la cesión en uso que efectúan los hoteles de sus salas de exposiciones y restaurantes a terceros se encuentra sujeta al SPOT. 42 Sanciones (Según D.Legislativo N° 940) Infracción Sanción Al sujeto obligado (adquiriente o proveedor) 100% del importe que no efectuó el depósito. no depositado El proveedor que permita el traslado de los 100% del monto bienes fuera del Centro de Producción sin que debió haberse acreditado el integro del depósito, depositarse. cuando éste deba efectuarse con anterioridad al traslado. El sujeto que por cuenta del proveedor permita el traslado de los bienes sin que se le haya 100% del monto del acreditado el depósito, cuando éste deba depósito. efectuarse con anterioridad al traslado. El titular de la cuenta que otorgue a los montos 100% del importe depositados un destino distinto al previsto en indebidamente 43 el Sistema. utilizado. Algunas sanciones del Código Tributario vinculadas al SPOT (art 174.) Num 4 5 Infracción Sanción Transportar bienes sin el correspondiente CDP, Intern. GR, ...............y/u otro documento previsto para temp. de sustentar el traslado (Ejemplo: Const. de vehiculo o depósito). multa Transportar bienes ....con documentos que no reúnan los requisitos y características para ser 50% UIT o intern. considerados CDP o GR, ........y/u otro documento sin validez (Ejemplo: Const. de temp. de vehiculo depósito). 8 Remitir bienes sin el CDP, GR y/u otro documento previsto para sustentar la remisión (Ejemplo: Const. de depósito). Comiso 9 Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como CDP, GR y/u otro documento sin validez (Ejemplo: CD). Comiso o multa 44 Constancia de Depósito 45 GRACIAS 46