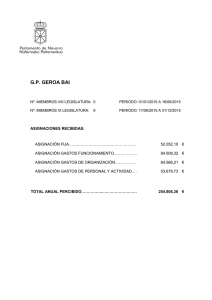

Memoria 2014

Anuncio