TALLER DE CONTABILIDAD 1. Defina Activo, Pasivo, Patrimonio 2

Anuncio

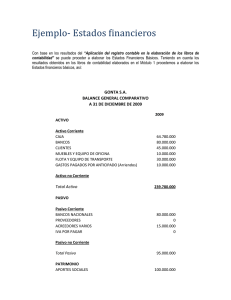

TALLER DE CONTABILIDAD 1. 2. 3. 4. 5. Defina Activo, Pasivo, Patrimonio Como se determina la Ecuación Patrimonial Cuales cuentas intervienen en la elaboración y presentación de un Balance General. Cuáles cuentas intervienen en la presentación del Estado de Resultados. Según el Decreto 2650/93, cuales son las clases de cuentas y cuál es su codificación A continuación aparece un listado de cuentas. Usted debe codificarlas teniendo en cuenta que están organizadas por clases, indicando su naturaleza y cómo aumentan o disminuyen en cada registro contable que se les haga, así: 6. Cuentas del Activo: Representan los bienes y derechos tangibles e intangibles de propiedad del ente económico, que en la medida que se utilizan, son fuente potencial de beneficios presentes o futuros. Bancos Caja Clientes Equipo de Oficina Cuentas por cobrar a trabajadores Terrenos Flota y equipo de transporte Construcciones y edificaciones Maquinaria y equipo Mercancías no fabricadas por la empresa 7. Cuentas del Pasivo: Agrupa las cuentas que representan las obligaciones contraídas por el ente económico en el desarrollo del giro ordinario de su actividad, pagaderos en dinero, bienes o servicios. Proveedores nacionales Bancos Nacionales Ingresos recibidos por anticipado Servicios Públicos (causados por pagar) Retención en la fuente – servicios Sobregiros Pagarés Bancos del Exterior Cartas de crédito Corporaciones de ahorro y vivienda 8. Cuentas de patrimonio: Representan el valor residual de comparar el activo total menos el pasivo total, producto de los recursos netos que han sido suministrados por el propietario de los mismos, ya sea directamente o como consecuencia del giro ordinario de sus negocios. Aportes sociales Capital social Capital suscrito y pagado Capital suscrito por pagar (DB) Cuotas o partes de interés social Capital de personas naturales Superávit de capital Prima en colocación de acciones, cuotas o partes de interés social Reservas Reservas obligatorias Utilidades del ejercicio 1 9. Ingresos operacionales: Comprenden los valores recibidos y/o causados como resultado de las actividades desarrolladas en el cumplimiento de su objeto social mediante la entrega de bienes o servicios. Representan las ventas. Ingresos Operacionales: son las ventas de mercancías de diferente producción que posee una empresa Comercio al por Mayor y Menor Venta de Vehículos Automotores Venta de Partes, Piezas y Accesorios de Vehículos Automotores Venta de Productos en Almacenes no Especializados Venta de Productos Agropecuarios Venta de Productos Textiles, de Vestir, de Cuero y Calzado Venta de Libros, Revistas, Elementos de Papelería, Útiles y Textos Escolares Venta de Juegos, Juguetes y Artículos Deportivos Venta de Electrodomésticos y Muebles Venta de Productos de Aseo, Farmacéuticos, Medicinales y Artículos de Tocador Venta de Cubiertos, Vajillas, Cristalería, Porcelanas, Cerámicas, y otros Artículos de uso Domestico Venta de Pinturas y Lacas Venta de Herramientas y Artículos de Ferretería Venta de Maquinaría, Equipo de Oficina y Programas de Computador Venta de Artículos en Cacharrerías y Misceláneas Venta de Loterías, Rifas, Chance, Apuestas y Similares Reparación de Efectos Personales y Electrodomésticos Ajustes por Inflación Hoteles y Restaurantes Devoluciones, Rebajas y Descuentos de Ventas (DB) 10. Ingresos no operacionales: Comprenden los ingresos provenientes de transacciones diferentes a las del objeto social o giro normal de los negocios del ente económico. Ingresos no Operacionales: son los ajustes, servicios e intereses de las ventas realizadas. Financieros Interese Reajuste Monetario-UPAC Descuentos Comerciales Condicionados Ajustes por Inflación Arrendamientos Construcciones y Edificios Comisiones Honorarios Servicios De Transporte De Computación Taller De Vehículos De Mantenimiento Fletes Utilidad en Venta de Inversiones Utilidad en Venta de Propiedades, Planta y Equipo Terrenos Construcciones en Curso Construcciones y Edificaciones 2 11. Gastos Administrativos o gastos operacionales: Son aquellos que se causan o incurre la empresa en el desarrollo de la gestión administrativa y que tienen relación con las áreas ejecutiva, financiera, comercial, legal y administrativa. Gastos Administrativos: son los gastos que simplemente mantiene un activo en su condición existente o vuelve a dejarlo en condiciones de trabajo. También se pueden considerar como gastos de operación. Gastos de Personal Sueldos Horas Extras y Recargos Comisiones Auxilio de Transporte Cesantías Intereses sobre Cesantías Prima de Servicios Vacaciones Dotación y Subministro a Trabajadores Indemnizaciones Laborales Capacitaciones Personales Aportes al I.S.S Aportes Caja de Compensación Familiar Aportes al I.C.B.F SENA Ajustes por inflación Otros Honorarios Arrendamientos 12. Gastos operacionales de ventas: Son aquellos que se causan o incurre la empresa en el desarrollo de la gestión administrativa y que tienen relación con las áreas de distribución, mercadeo, comercialización, promoción, publicidad y ventas. Gastos Operacionales de Venta: son aquellos que se utilizan para la producción de mercancía a vender Impuestos Industria y Comercio De Timbres A la Propiedad Raíz De Vehículos Arrendamientos Construcciones y Edificaciones Seguros Servicios Aseo y Vigilancia Procesamiento Electrónico de Datos Acueducto y Alcantarillado Energía Eléctrica Teléfono Correo, Portes y Telegrama Fax y Télex Transportes, Fletes y Acarreos Gas Propaganda y Publicidad Gastos Legales 3 13. Gastos no operacionales:: Son las sumas pagadas y/o causadas por gastos NO relacionados directamente con la explotación del objeto social del ente económico. Gastos no Operacionales: son los intereses, comisiones, ganancias, perdidas y descuentos sobre las mercancías Financieros Gastos Bancarios Comisiones Intereses Descuentos Comerciales Condicionados Ajustes por Inflación Perdida en Venta y Retiro de Bienes Venta de Propiedades, Planta y Equipo Retiro de Propiedades, Planta y Equipo Ganancias y Perdidas Gastos extraordinarios Gastos Diversos 14. Costo de Ventas: Costos de Venta: es el costo del inventario que la empresa ha vendido a sus clientes; en la mayor parte de los negocios comercializadores es el mayor gasto individual. Costo de Venta y Prestación de Servicio Industrias Manufactureras Comercio al por Mayor y Menor Venta de Vehículos Automotores Venta de Partes, Piezas y Accesorios de Vehículos Automotores Venta de Productos en Almacenes no Especializados Venta de Productos Agropecuarios Venta de Productos Textiles, de Vestir, de Cuero y Calzado Venta de Libros, Revistas, Elementos de Papelería, Útiles y Textos Escolares Venta de Juegos, Juguetes y Artículos Deportivos Venta de Electrodomésticos y Muebles Venta de Productos de Aseo, Farmacéuticos, Medicinales y Artículos de Tocador Venta de Cubiertos, Vajillas, Cristalería, Porcelanas, Cerámicas, y otros Artículos de uso Domestico Venta de Pinturas y Lacas Venta de Herramientas y Artículos de Ferretería Venta de Maquinaría, Equipo de Oficina y Programas de Computador Venta de Artículos en Cacharrerías y Misceláneas Venta de Loterías, Rifas, Chance, Apuestas y Similares Reparación de Efectos Personales y Electrodomésticos Ajustes por Inflación 15. Compras: Comprende el valor pagado y/o causado por el ente económico en la adquisición de materias primas, materiales indirectos y mercancías para ser utilizadas en la producción y/o comercialización en el desarrollo de la actividad económica principal, durante un período determinado De mercancías De materias primas De materiales indirectos Compra de energía Devoluciones en compras 4 SOLUCION A-CONCEPTOS Y MANEJO DEL P.U.C 1. Activo: son todos y cada uno de los bienes tangibles e intangibles que posee la empresa. Pasivo: son todas las deudas ue posee la empresa con otras entidades. Patrimonio: es el resultado de restarle a los activos, los pasivos. 2. Ecuacion Contable: Los activos son iguales a los pasivos más el capital o patrimonio: Cuya presentación ampliada se corresponde con: 3. 4. Balance general: activos, pasivos y patrimonio. Estado de resultados: ingresos y gastos. 5. Activos: Nº1 Pasivos: Nº2 Patrimonio: Nº3 Gastos: Nº5 Costo de Venta: Nº6 Costo de Producción: Nº7 6. Bancos: Nº1110 Caja: Nº1105 Clientes: Nº1305 Equipo de Oficina: Nº1524 Cuenta por Cobrar a Trabajadoras: Nº1365 Terrenos: Nº1504 Flota y Equipo de Transporte: Nº1540 Construcciones y Edificaciones: Nº1516 Maquinaria y Equipo: Nº1520 Mercancía no Fabricada Por la Empresa: Nº1435 7. Proveedores Nacionales: Nº2205 Bancos Nacionales: Nº2105 Ingresos Recibidos por Anticipado: Nº2705 Servicios Públicos: Nº233550 Gastos de servicio: Nº236525 Sobre Giros: Nº210505 Pagares: Nº210510 Bancos del Exterior: Nº2110 Cartas de Crédito: Nº211015 Corporaciones de Ahorro y Vivienda: Nº2115 8. Aportes Sociales: Nº3115 Capital Social: Nº31 Capital Suscrito y Pagado: Nº3105 Capital Suscrito por Pagar (DB): Nº310515 Cuotas o Partes de Interés Social: Nº311505 5 Capital de Personas Naturales: Nº3130 Superávit de Capital: Nº32 Prima en Colombia de Acciones, Cuotas o Partes de Interés Social: Nº3205 Reservas: Nº33 Reservas Obligatorias: Nº3305 9. Ingresos Operacionales: son las ventas de mercancías de diferente producción que posee una empresa. Nº41 Comercio al por Mayor y Menor: Nº4135 Venta de Vehículos Automotores: Nº413502 Venta de Partes, Piezas y Accesorios de Vehículos Automotores: Nº413506 Venta de Productos en Almacenes no Especializados: Nº413520 Venta de Productos Agropecuarios: Nº413522 Venta de Productos Textiles, de Vestir, de Cuero y Calzado: Nº413524 Venta de Libros, Revistas, Elementos de Papelería, Útiles y Textos Escolares: Nº413528 Venta de Juegos, Juguetes y Artículos Deportivos: Nº413530 Venta de Electrodomésticos y Muebles: Nº413536 Venta de Productos de Aseo, Farmacéuticos, Medicinales y Artículos de Tocador: Nº413538 Venta de Cubiertos, Vajillas, Cristalería, Porcelanas, Cerámicas, y otros Artículos de uso Domestico: Nº413540 Venta de Pinturas y Lacas: Nº413544 Venta de Herramientas y Artículos de Ferretería: Nº413548 Venta de Maquinaría, Equipo de Oficina y Programas de Computador: Nº413554 Venta de Artículos en Cacharrerías y Misceláneas: Nº413556 Venta de Loterías, Rifas, Chance, Apuestas y Similares: Nº413570 Reparación de Efectos Personales y Electrodomésticos: Nº413572 Ajustes por Inflación: Nº413599 Hoteles y Restaurantes: Nº4140 Devoluciones, Rebajas y Descuentos de Ventas (DB): Nº4175 10. Ingresos no Operacionales: son los ajustes, servicios e intereses de las ventas realizadas. Nº42 Financieros: Nº4210 Interese: Nº421005 Reajuste Monetario-UPAC: Nº421010 Descuentos Comerciales Condicionados: Nº421040 Ajustes por Inflación: Nº421099 Arrendamientos: Nº4220 Construcciones y Edificios: Nº422010 Comisiones: Nº4225 Honorarios: Nº4230 Servicios: Nº4235 De Transporte: Nº423510 De Computación: Nº423530 Taller De Vehículos: Nº423540 De Mantenimiento: Nº423565 Fletes: Nº423580 Utilidad en Venta de Inversiones: Nº4240 Utilidad en Venta de Propiedades, Planta y Equipo: Nº4245 Terrenos: Nº424504 Construcciones en Curso: Nº424508 Construcciones y Edificaciones: Nº424516 11. Gastos Administrativos: son los gastos que simplemente mantiene un activo en su condición existente o vuelve a dejarlo en condiciones de trabajo. También se pueden considerar como gastos de operación. Nº51 Gastos de Personal: Nº5105 Sueldos: Nº510506 Horas Extras y Recargos: Nº510515 Comisiones: Nº510518 6 Auxilio de Transporte: Nº510527 Cesantías: Nº510530 Intereses sobre Cesantías: Nº510533 Prima de Servicios: Nº510536 Vacaciones: Nº510539 Dotación y Subministro a Trabajadores: Nº510551 Indemnizaciones Laborales: Nº510560 Capacitaciones Personales: Nº510563 Aportes al I.S.S: Nº510569 Aportes Caja de Compensación Familiar: Nº510572 Aportes al I.C.B.F: Nº510575 SENA: Nº510578 Otros: Nº510595 Ajustes por Inflación: Nº510599 Honorarios: Nº5110 Arrendamientos: Nº5120 12. Gastos Operacionales de Venta: son aquellos que se utilizan para la producción de mercancía a vender. Nº52 Impuestos: Nº5215 Industria y Comercio: Nº521505 De Timbres: Nº521510 A la Propiedad Raíz: Nº521515 De Vehículos: Nº521540 Arrendamientos: Nº5220 Construcciones y Edificaciones: Nº522010 Seguros: Nº5230 Servicios: Nº5235 Aseo y Vigilancia: Nº523505 Procesamiento Electrónico de Datos: Nº523520 Acueducto y Alcantarillado: Nº523525 Energía Eléctrica: Nº523530 Teléfono: Nº523535 Correo, Portes y Telegrama: Nº523540 Fax y Télex: Nº523545 Transportes, Fletes y Acarreos: Nº523550 Gas: Nº523555 Propaganda y Publicidad: Nº523560 Gastos Legales: Nº5240 13. Gastos no Operacionales: son los intereses, comisiones, ganancias, perdidas y descuentos sobre las mercancías. Nº53 Financieros: Nº5305 Gastos Bancarios: Nº530505 Comisiones: Nº530515 Intereses: Nº530520 Descuentos Comerciales Condicionados: Nº530525 Ajustes por Inflación: Nº530599 Perdida en Venta y Retiro de Bienes: Nº5310 Venta de Propiedades, Planta y Equipo: Nº531015 Retiro de Propiedades, Planta y Equipo: Nº531030 Ganancias y Perdidas: Nº59 14. Costos de Venta: es el costo del inventario que la empresa ha vendido a sus clientes; en la mayor parte de los negocios comercializadores es el mayor gasto individual. Costo de Venta y Prestación de Servicio: Nº61 Industrias Manufactureras: Nº6120 Comercio al por Mayor y Menor: Nº6135 Venta de Vehículos Automotores: Nº613502 7 Venta de Partes, Piezas y Accesorios de Vehículos Automotores: Nº613506 Venta de Productos en Almacenes no Especializados: Nº613520 Venta de Productos Agropecuarios: Nº613522 Venta de Productos Textiles, de Vestir, de Cuero y Calzado: Nº613524 Venta de Libros, Revistas, Elementos de Papelería, Útiles y Textos Escolares: Nº613528 Venta de Juegos, Juguetes y Artículos Deportivos: Nº613530 Venta de Electrodomésticos y Muebles: Nº613536 Venta de Productos de Aseo, Farmacéuticos, Medicinales y Artículos de Tocador: Nº613538 Venta de Cubiertos, Vajillas, Cristalería, Porcelanas, Cerámicas, y otros Artículos de uso Domestico: Nº613540 Venta de Pinturas y Lacas: Nº613544 Venta de Herramientas y Artículos de Ferretería: Nº613548 Venta de Maquinaría, Equipo de Oficina y Programas de Computador: Nº613554 Venta de Artículos en Cacharrerías y Misceláneas: Nº613556 Venta de Loterías, Rifas, Chance, Apuestas y Similares: Nº613570 Reparación de Efectos Personales y Electrodomésticos: Nº613572 Ajustes por Inflación: Nº613599 15. Compras: Nº62 16. Documentos Contables: Son documentos que sirven de base para registrar las operaciones comerciales de una empresa. Se elaboran original y tantas copias como las necesidades de la empresa lo exijan. Ellos son: Recibo de caja: El recibo de caja es un soporte de contabilidad en el consta los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan así: Una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad Recibo de consignación bancaria: Es un componente que elabora los bancos y suministran a sus cuentas habientes para que lo diligencien al consignar .El original queda en el banco y una copia con el sello del cajero recibidor o el timbre de la maquina registradora. Sirve de soporte para la contabilidad de la empresa que consigna. Hay dos tipos de formularios: uno para consignar en efectivo y cheques de bancos locales y otros para consignar remesas o cheques de otras plazas Componente de depósito: Las corporaciones de ahorros y crédito han diseñado unos formatos que suministran a sus clientes, el libretas, para que sean diligenciados al depositar o retirar dinero de sus cuentas de ahorros .Este soporte tiene dos opciones para elegir solo una .Deposito en efectivo o cheque de bancos locales y retro en efectivo o en cheque de acuerdo con la cuenta de exigencia del cliente. Factura de compra-venta: La factura comerciales un soporte contabilidad que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago .generalmente el origen se entrega al cliente si elaboran dos copias una para el archivo consecutivo y otra para anexar al comprobante de contabilidad. Aspectos legales: cuando haya reincidencia, se podrá aplicar la sanción de clausura o cierre del establecimiento de comercio, oficina, consultorio o sitio donde se ejerza la actividad profesional u oficio… (Decreto 624 de marzo 30 de 1989 articulo.652) Comprobante adicional por venta con tarjeta de crédito: La tarjeta(o dinero plástico), es un medio de pago que utiliza el tarjetahabitante en los establecimientos afiliados al sistema 8 Cheques: Es un titulo valor por medio del cual una persona llamada girador, (quien posee una cuenta corriente bancaria), ordena a un banco llamado girado que pague una determinada suma de dinero a la orden de un tercero llamado beneficiario. Comprobante de pago: Llamado también orden de pago o comprobante de egreso, es un soporte de contabilidad que respalda al pago de una determinada cantidad de dinero por medio de un cheque. Para mayor control, en el comprobante de pago queda copia del cheque, ya que el titulo valor se entrega al beneficiario. Letra de cambio: Este documento negociable o titulo valor es una orden incondicional de pago que da una persona llamado Girador a otra llamado Girado, para que page a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada. Pagare: Es un titulo valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Generalmente, este documento se utiliza para respaldar los préstamos Bancarios. Nota debito: Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones. Nota crédito: Cuando la empresa concede documentos y rebajas que no están liquidados en factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un soporte que se denomina nota crédito. Este comprobante se prepara en original y dos copias: el original para el cliente, una copia para el archivo consecutivo y otra copia para registra y anexar al comprobante diario de contabilidad. Recibo de caja menor y reembolso de caja menor: Es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque. Nota de contabilidad: Es el documento que se prepara con el fin de registra las operaciones que no tienen un soporte contable como en el caso de los asientos de corrección, ajustes y cierre. Comprobante diario de contabilidad:“…El comprobante de contabilidad es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indicara el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se anexara los documentos que lo justifiquen” (Art. 53, de la C.P.C) 17. Factura Oficial: También se le conoce como una cuenta. Contiene la Relación pormenorizada de las mercancías que se compran o venden en la empresa. Muestra las cantidades, precios y condiciones del crédito. Sirve como base para el asiento en los registros contables del vendedor y del comprador puesto que evidencia la transferencia de la propiedad de la mercancía. Requisitos: Fecha. Nombre del comprador. Nombre del vendedor. Número del vendedor. Cantidad. Descripción de los artículos. Precio unitario. Prórrogas. Descuentos. Si los hubiere. Importe total. 9 18. 28-Pagaré: es un documento contable en el cual se le obliga a una persona natural o jurídica a pagar cierta cantidad de dinero a una fecha determinada. Intervienen las cuentas Bancos y Cuentas por cobrar. Intervienen las cuentas Bancos y Cuentas por Cobrar. 19. 29-Letra: es un documento que sirve para que una persona pague a otra por medio de un tercero la cantidad de dinero determinada a la vista o en cierta fecha. 20. 32-Activos Fijos: Disponible: Nº11 Caja: Nº1105 Caja General: Nº110505 Cajas Menores: Nº110510 Bancos: Nº1110 Moneda Nacional: Nº111005 Moneda Extranjera: Nº111010 Cuentas de Ahorro: Nº1120 Corporaciones de Ahorro y Vivienda: Nº112010 Inversiones: Nº12 Activos Depreciables: Terrenos: Nº1504 Flota y Equipo de Transporte: Nº1540 Construcciones y Edificaciones: Nº1516 Maquinaria y Equipo: Nº1520 Equipo de Oficina: Nº1524 Autos, Camionetas y Camperos: Nº154005 Motocicletas: Nº154030 Bicicletas: Nº154035 Muebles y Enceres: Nº152405 Equipo de Computación y Comunicación: Nº159220 21. En el asiento de la depreciación intervienen las cuentas Depreciación de maquinaria y Reserva de depreciación 22. La cuenta 2335 es costos y gastos por pagar, esta cuenta representa el saldo de los gastos y costos que se cumplirán en una fecha determinada. Esta cuenta comprende aspectos como sueldos,, servicios públicos, honorarios y otros gastos, cuando se produce algún cambio en uno de estos aspectos se mueve la cuenta costos y gastos por pagar. B-CONCEPTOS BASICOS 1-Partida Doble: La partida doble es un principio universal introducido por Fray Lucas Peciolo, según el cual si se debita una cuenta por un valor, se debe acreditar otra u otras por igual valor. 2-La cuenta “T”: es la forma más simple de iniciar el aprendizaje de los registros contables. Dadas sus partes que nos ayudan a saber si una cuenta es de movimiento y saldo crédito o débito. 31-NOMBRE 2-DEBE Registrar al lado izquierdo un valor. =>Movimiento Débito. =>Saldo Débito 3-HABER Registrar al lado derecho un valor. =>Movimiento Crédito. =>Saldo Crédito Aumento del Patrimonio: Nombre Debe Haber Aquí se inicia y aumenta. 10 =>Su Saldo y Movimiento es Crédito Disminución del Pasivo: Nombre Debe Aquí se disminuye o cancela. Haber Aumento del Activo: Nombre Debe Aquí se inicia y aumenta. =>Su Saldo y Movimiento es Débito Haber Aumento de los Gastos Administrativos: Nombre Debe Haber Aquí se inicia y aumenta. =>Su Saldo y Movimiento es Crédito Disminución del Activo: Nombre Debe Haber Aquí se disminuye o cancela. Aumento del Pasivo: Nombre Debe Haber Aquí se inicia y aumenta. =>Su Saldo y Movimiento es Crédito Aumento de los Ingresos Operacionales: Nombre Debe Haber Aquí se inicia y aumenta. =>Su Saldo y Movimiento es Crédito Aumento de los Ingresos no Operacionales: Nombre Debe Haber Aquí se inicia y aumenta. =>Su Saldo y Movimiento es Crédito Aumento de los Gastos de Ventas: Nombre Debe Haber Aquí se inicia y aumenta. =>Su Saldo y Movimiento es Crédito Disminución del Patrimonio: Nombre Debe Aquí se disminuye o cancela. Haber 11 4-Asiento Contable: es el hecho de registrar en un libro de cuentas todas los movimientos y transacciones bancarias que realiza la empresa. 5-Cuentas de Resultado: son todas aquellas que al final de un ejercicio contable se dan a conocer las utilidades, costos y gastos de la misma. Comercio al por Mayor y al Menor: Nº4135 Venta de Vehículos Automotores: Nº413502 Venta de Partes, Piezas y Accesorios de Vehículos Automotores: Nº413506 Venta de Productos en Almacenes no Especializados: Nº413520 Gastos de Personal: Nº5105 Sueldos: Nº510506 Horas Extras y Recargos: Nº510515 Comisiones: Nº510518 Costo de Ventas y de Prestación de Servicios: Nº61 Industrias Manufactureras: Nº6120 Venta de Electrodomésticos y Muebles: Nº613536 Venta de Productos de Aseo, Farmacéuticos, Medicinales y Artículos de Tocador: Nº613538 Materia Prima: Nº71 Mano de Obra Directa: Nº72 Costos Indirectos: Nº73 Contratos de Servicios: Nº74 Derechos Contingentes: Nº81 Deudoras Fiscales: Nº82 Deudoras del Control: Nº83 Responsabilidades Contingentes: Nº91 6-Cuentas de Balance: son las cuentas que representan las propiedades y deudas tangibles de la empresa. Disponible: Nº11 Oficinas: Nº151610 Edificios: Nº 151605 Ajustes por Inflación: Nº151699 Maquinaria y Equipo: Nº1520 Urbanos: Nº150405 Equipos: Nº152410 Pagares: Nº210510 Proveedores: Nº22 Comisiones: Nº233520 Retención a la Fuente: Nº2335 Compras: Nº236540 Sindicatos: Nº237035 Cesantías Consolidadas: Nº2510 Capital Social: Nº31 Reservas: Nº33 Utilidad del Ejercicio: Nº3605 Revalorización del Patrimonio: Nº34 Aportes Sociales: Nº3115 Superávit de Capital: Nº32 7-Caja: Activo Utilidad del Ejercicio: Patrimonio Perdida del Ejercicio: Patrimonio Proveedores: Pasivo Clientes: Activo Costos y Gastos por Pagar: Pasivo Salario por Pagar: Pasivo Gastos Pagados por Anticipado: Activo Retención en la Fuente: Pasivo Gastos por Servicios Públicos: Pasivo 12 Acreedores Varios: Pasivo Obligaciones con los Bancos: Pasivo Depreciación Acumulada: Activo Inventarios: Activo Terrenos: Activo Equipo de Oficina: Activo Compra de Mercancía: Activo Retención y Aportes de Nómina: Pasivo Ingresos Recibidos por Anticipado: Pasivo Anticipo Retención en la Fuente: Activo Prestamos hacia Particulares: Pasivo Vehículos: Activo Cuotas de Interés Social: Patrimonio 8-Compribante de Diario: es el documento utilizado para el registro de las transacciones comerciales que diariamente realiza la empresa. 9- Recibo de Caja: es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad. El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura. Comprobante de Pago: es un documento mediante el cual queda constancia que se realizo un pago Factura de Compra: cuando una empresa compra productos, su proveedor le envía una factura, en la factura aparecen detalles completos relativos a los productos y a su precio Factura de Venta: cuando una empresa vende sus productos envía una factura a su cliente, en dicho documento se dan los detalles completos de los productos, precio y otros datos por ejemplo fecha y numero del pedido del cliente, procedimiento de entrega, descuentos, recargos por impuestos entre otros. Nota débito bancaria: Documento que expresa un cargo o disminución en la cuenta bancaria de un tercero y el concepto respectivo. Nota crédito bancaria: Documento que expresa un abono o aumento en la cuenta bancaria de un tercero y el concepto respectivo. Nota debito: Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones. Nota crédito: es cuando la empresa concede documentos y rebajas que no están liquidados en factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías. 10-Balance de Comprobación: es la operación que se realiza al sumar todas las cuentas del debe y todas las del haber (todas dos aparte lógicamente) y si dan el mismo resultado esta bien hecha la cuenta, sino hay fallas y hay que verificar o hay un descuadre monetario. 11-Cierre Contable: es dar por terminadas todas las cuent5as de cada periodo. 12-Estado de Resultado: es en el cual el costo de las mercancías vendidas y todos los gastos se combinan y deducen del ingreso total en un solo paso para determinar la utilidad neta. 13-Balance General: es la Relación de las cuentas del mayor y sus saldos al final del periodo, después de asentar en el diario y pasar al mayor los asientos de cierre. 13 14- Escritura pública: es un documento en el que se hace constar ante Notario público un determinado hecho o derecho autorizado por un fedatario público (notario), que da fe sobre la Capacidad jurídica de los otorgantes, el contenido del mismo y la fecha en que se realizó. Al recibirse dicha escritura se deben llenar los requisitos pedidos de acuerdo a que ambas partes comuniquen los hechos participantes en la misma delante un notario de fe. 15 y 16- tanto las actas de asamblea como las de junta directiva se les saca una copia que se archivan en el libro de actas, y la otra restante se registra en la cámara de comercio. La asamblea se realiza anualmente en el mes de marzo, mientras que las juntas directivas cada vez que las directivas lo estipulen. 17- Al finalizar un periodo contable, se debe proceder a cerrar las cuentas de resultado para determinar el resultado económico del periodo que bien puede ser una pérdida o una utilidad para la empresa. Recordemos que las cuentas de resultados son las cuentas de ingresos, gastos, costos de venta, costos de producción y las de balance son los activos, pasivo y patrimonio. Entre los ajustes más importantes que se deben hacer está la depreciación de los activos fijos, la amortización de los activos intangibles y diferidos, la provisión de cartera y los ajustes necesarios en los inventarios. Es importante también la conciliación de las cuentas bancarias lo que le permitirá realizar los ajustes necesarios a dichas cuentas. 18- Se deben cancelar las cuentas de resultado, se debe proceder a realizar los ajustes y conciliaciones del caso. Luego se procede a Las reclasificaciones de las cuentas es un proceso importante que se debe llevar a cabo, principalmente en la cuentas de bancos, clientes, proveedores, y en cualquier otra cuenta que resulte con un saldo en rojo o negativo. Ejemplo: las reclasificaciones es cuando la cuenta de bancos arroja un saldo en rojo, caso en el cual se debe reclasificar como una cuenta de pasivo. Otro aspecto importante que no se debe olvidar es la realización de los ajustes necesarios a los diferentes activos para reconocer su valorización o desvalorización, tal como lo establecen nuestros principios de contabilidad. Al hacer el cierre contable es muy importante tener presente aspectos como el de los impuestos y los resultados financieros esperados por los socios. La depreciación, la provisión de cartera, los métodos de valuación de inventarios, las políticas de clientes, proveedores y de inventarios, son elementos que permiten variar los resultados finales, por lo que se deben analizar detenidamente para decidir cual es el procedimiento más adecuado para la consecuencia de los objetivos trazados. C-ESCRIBIR VERDADERO O FALSO SEGÚN AFECTE O NO LA ECUACION CONTABLE 1-Firma de un contrato de prestación de servicio: Falso 2-Préstamo aun empleado de ventas: Verdadero 3-Emisión de bonos: Verdadero 4-Emisión de acciones: Verdadero 5-Devolución de mercancía al proveedor: Verdadero 6-Recibe el dinero por anticipado, del arriendo de uno de los locales propios: Verdadero 7-Adquisición de los derechos de autor: Falso 8-Compra a crédito de un terreno: Verdadero 9-Obtención de un préstamo para compra de un vehículo: Verdadero 10-Cotizacion de una maquinaria: Falso 14