cambios en el nuevo sistema de liquidación e ingreso de cuotas a la

Anuncio

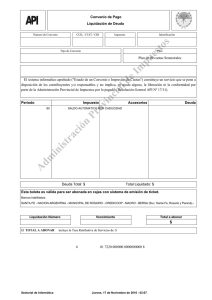

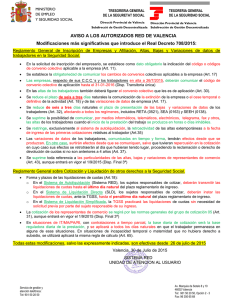

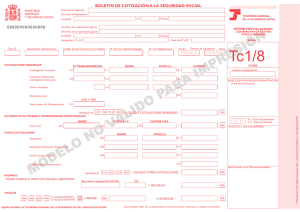

CAMBIOS EN EL NUEVO SISTEMA DE LIQUIDACIÓN E INGRESO DE CUOTAS A LA SEGURIDAD SOCIAL. Comenzamos el 2015 analizando las importantes normas en materia laboral y de seguridad social, publicadas en diciembre de 2014, y cuya entrada en vigor a finales de año afecta al presente ejercicio desde el primer día. La primera, y tema de este blog, es la ley 34/2014, de 26 de diciembre, de Medidas en materia de Liquidación e ingreso de cuotas a la Seguridad Social, cuya entrada en vigor se produjo el 28 de diciembre de 2014. (Consulte la norma en la página de NOVEDADES LEGISLATIVAS-2014-DICIEMBRE, así como la Ficha-resumen de esta norma elaborada por el Ilustre Colegio de Abogados de Madrid – Área Procesal Laboral). Esta norma implanta un nuevo modelo de liquidación de cuotas, a efectuar directamente por la Tesorería General de la Seguridad Social, que se caracteriza por un cálculo individualizado de la cotización correspondiente a cada trabajador, dentro del código de cuenta de cotización en el que figure en alta y elaborado en función de la información que ya obra en poder de dicho organismo y de aquella otra que ha de ser proporcionada por el sujeto responsable del cumplimiento de la obligación de cotizar. DESTACAMOS: Las cuotas de la Seguridad Social desde enero de 2015 se liquidarán conforme a alguno de los siguientes sistemas: A/ SISTEMA DE AUTOLIQUIDACIÓN POR EL SUJETO RESPONSABLE del ingreso de las cuotas, que deberá transmitir por medios electrónicos a la Tesorería General de la Seguridad Social las liquidaciones de cuotas, salvo en aquellos supuestos en que dicha liquidación se haga mediante la presentación de los correspondientes documentos de cotización (sistema anterior). B/ SISTEMA DE LIQUIDACIÓN DIRECTA POR LA TGSS, individual por cada trabajador, según los datos de los que disponga y de los datos que los responsables del pago de cuotas deban aportar. En este sistema los sujetos responsables de la obligación de cotizar deberán solicitar a la TGSS el cálculo de la liquidación que corresponda a cada trabajador, y facilitarle por medios electrónicos los datos necesarios para dicho cálculo, hasta el penúltimo reglamentario de ingreso. día natural del plazo La TGSS hará el cálculo aplicando en su caso las bonificaciones que correspondan y las compensaciones por prestaciones abonadas en régimen de pago delegado. ¡Atención!: una vez hecha la liquidación, si el responsable solicita su rectificación aportando datos distintos de los inicialmente dados, sus obligaciones se podrán considerar cumplidas siempre que sea posible efectuar una nueva liquidación de cuotas dentro del plazo reglamentario. En caso contrario se podrá considerar que ha habido un incumplimiento de sus obligaciones, que podrá suponer una infracción grave o muy grave del responsable, tipificadas en los modificados artículos 22 (apartados 1 y 3), y 23 (apartado 1, letras b) y f), de la Ley de Infracciones y Sanciones en el Orden Social. Será infracción leve, tipificada en el art. 21.2.2 de esta norma, no exponer, en lugar destacado del centro de trabajo, o no poner a disposición de los trabajadores, dentro del mes siguiente al que corresponda el ingreso de las cuotas, el ejemplar del documento de cotización o copia autorizada del mismo en el que conste la cotización efectuada correspondiente a aquellos o, en su caso, no facilitar la documentación aludida a los delegados de personal o comités de empresa. c/ SISTEMA DE LIQUIDACIÓN SIMPLIFICADA, para los casos de determinación de cuotas de los trabajadores pertenecientes a los siguientes regímenes: -Régimen especial de los Trabajadores por cuenta propia -Régimen especial de los Trabajadores del mar -Autónomos -Sistemas especiales del Régimen General para Empelados de Hogar y para Trabajadores por cuenta ajena Agrarios durante la situación de inactividad -Cuotas fijas del Seguro Escolar, Convenios Especiales y cualquier otra cuota cuya liquidación pueda hacerse a través de este sistema. Estos cambios se implantarán de forma progresiva, previendo que su aplicación inicial sea simultánea a la anterior, hasta la total incorporación de todos los sujetos responsables en el nuevo sistema, lo que se hará mediante resoluciones de la Tesorería General de la Seguridad Social dirigidas a los sujetos responsables del cumplimiento de la obligación de cotizar.