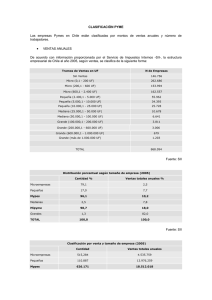

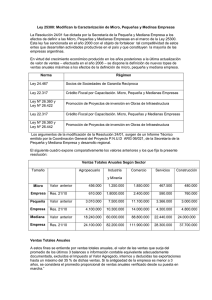

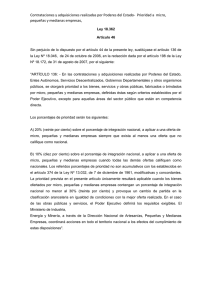

I N D I C E INDICE 1 INTRODUCCIÓN 3 I. MARCO TEORICO 1

Anuncio