Estudio y Evaluación de Control Interno del Ciclo de

Anuncio

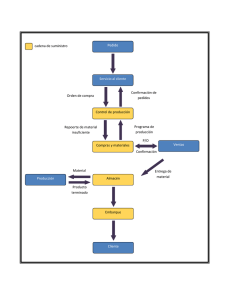

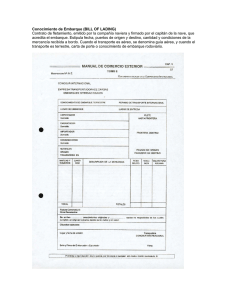

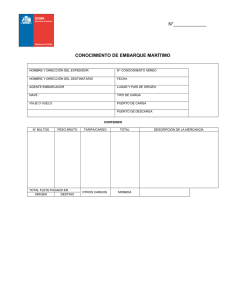

Estudio y Evaluación de Control Interno del Ciclo de Ingresos El estudio y evaluación del control interno se efectúa con el objeto de cumplir con la norma de ejecución que dice: El auditor debe efectuar un estudio y evaluación adecuado del control existente y le sirve de base para determinar el grado de confianza y le permite determinar la naturaleza, la extensión y oportunidad de los procesos de auditoria. El conocimiento y evaluación del control interno deben permitir al auditor establecer una relación específica entre la calidad del control interno de la entidad y el alcance, oportunidad y naturaleza de las pruebas de auditoria. Control Interno en el Ciclo de Ingresos El ciclo de ingresos de una empresa incluye todas aquellas funciones que se requieren llevar a cabo para cambiar por efectivo, con los clientes, sus productos y servicios. Servicios Otorgamiento de crédito Funciones Típicas Toma de Pedidos Entrega o embarque de mercancía Facturación Contabilización de Comisiones Cuentas por Cobrar Cobranza Ingreso de efectivo Ajuste de facturas y notas de crédito Asientos Ventas Contables Costo de Ventas Ingresos de Caja Devoluciones y Rebajas de Venta Descuentos por pronto pago Cancelaciones y recuperaciones de cuentas incobrables Creación de pasivos por el impuesto a la Ventas Pedidos del Cliente Formas y Documentos Órdenes de Venta y embarque Importantes Conocimientos de embarque Facturas de Venta Notas de crédito por devoluciones y rebajas sobre venta Bases de referencia Listas o archivos maestros de clientes Catálogo de productos y listados de precios Bases de datos Bases Dinámicas Archivos de órdenes pendientes de surtir Estadísticas de Ventas Diarios de Ventas Objetivos de Control para las operaciones de Venta a Crédito. Objetivo General De Control Integridad Objetivo Específico de Control Todas las operaciones validas de venta a crédito son registradas y procesadas. Validez Todas las operaciones de venta registradas representan envíos reales de mercancías o servicios prestados a clientes no ficticios, de acuerdo a lo autorizado por el personal responsable. Exactitud Las ventas se registran correctamente en cuanto a cantidad, importe, fecha y cliente en los periodos correctos, en libros de asientos originales y en registros auxiliares detallados, y se resumen correctamente en el mayor general. Mantenimiento El mayor auxiliar de cuentas por cobrar y la cuenta de control del mayor general reflejan todas las operaciones autorizadas y solo esas. Objetivos específicos del Control Interno 1.-Autorizacion de los clientes a Crédito 2.-Precios y condiciones autorizados 3.-Las cuentas y los ajustes a los ingresos, costos y gastos de venta deben ser autorizadas 4.-Aprobacion de pedidos de clientes que se ajusten a políticas adecuadas establecidas por la administración 5.-Cada pedido autorizado debe embarcarse correcta y Técnicas de Control Aplicables Riesgos de Incumplimientos Políticas de selección de clientes y aprobación de crédito Base de datos de clientes aprobados Embarques a clientes no autorizados Políticas por escrito, archivos de precios de venta y condiciones de descuento autorizados Criterios y políticas claras relativos a devoluciones , rebajas y descuentos Procedimientos documentados para iniciar, revisar y aprobar pedidos de clientes. Políticas de procedimiento documentado para programar Ventas a personas o empresas con las que existan conflictos de intereses Aceptación de clientes a precios no autorizados Procesamientos de cuentas incorrectamente Embarques a clientes no autorizados Embarques de mercancía a quien no corresponda oportunamente. embarques. 6.-Unicamente los embarques y entregas efectuadas producen facturación. Ordenes de embarque pre numeradas y controlados para comprobar que se facturaron Embarque de mercancía que nunca sean facturadas