Los Inmuebles de Renta: Una Opción Estable

Anuncio

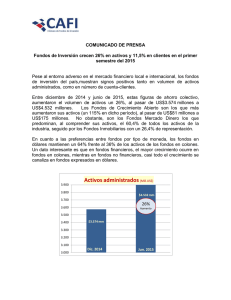

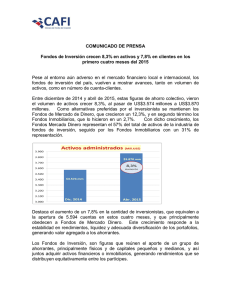

Noviembre 2011 Contempora Artículos Los Inmuebles de Renta: Una Opción Estable Manuel Ahumada Berthoud Director Gerente Contémpora Servicios Inmobiliarios Miembro de la Alianza Cushman & Wakefield Los inversionistas profesionales están permanentemente midiendo sus riesgos. O al menos deberían hacerlo. Está en su esencia aprovechar las oportunidades que el mercado les ofrece para lograr el mayor beneficio en el menor tiempo posible, teniendo siempre en cuenta el viejo axioma que dice que las opciones que ofrecen mayores rentabilidades son normalmente las de mayor riesgo. Y esto funciona bien cuando la mayoría de las variables son relativamente estables y los resultados se hacen previsibles. Sin embargo, cuando se vislumbran tiempos de crisis el desarrollo de esas variables y por ende, el desempeño de esas inversiones suele ser cualquier cosa menos previsible. Es cuando vemos las estampidas de inversionistas desde las bolsas para ir a refugiarse, en última instancia, en aquellos bienes que ya nuestros abuelos consideraban lo más seguro. Por ejemplo, oro. Y el oro se dispara. Cuando la situación se revierte y los sustos pasan reiniciamos el ciclo, se vende el oro y se buscan aquellas acciones que prometen un crecimiento vertiginoso. Y el ciclo se reinicia. ¿Qué hacen aquellos inversionistas con aversión al riesgo? ¿Y los que por tener que responder ante terceros deben optar por opciones más seguras? ¿Qué opción tomar que rinda más que un depósito a plazo bancario o un fondo mutuo de renta fija? Hoy por hoy la respuesta ha sido clara: activos inmobiliarios. Los bienes raíces generan un beneficio que puede provenir de dos fuentes. Producen una renta de arrendamiento y tienen la expectativa de que su valor se incremente en el tiempo, es decir, tienen plusvalía. Obviamente, estos valores no han alcanzado niveles tan altos como los que ha proporcionado el mercado accionario pero no por eso su rentabilidad ha sido despreciable. Todo lo contrario. Además cuentan con un elemento de seguridad de la inversión que les da el hecho de contar con un activo subyacente como es la propiedad misma. En otras palabras, por mucho que las rentas se deterioren en momentos de crisis, por mucho que los propietarios deban enfrentar la ausencia parcial de arrendatarios en esos instantes y por mucho que el valor de las propiedades se estanque o incluso decrezca, el inmueble sigue estando ahí y tarde o temprano todo vuelve a su nivel. Con este panorama no es de extrañar la alta preferencia que han tenido los inversionistas institucionales por poner sus recursos en edificios de oficinas de alta calidad que cuenten con arriendos de largo plazo con arrendatarios corporativos de buen nivel. Santiago / Antofagasta / La Serena / Viña del Mar / Rancagua / San Fernando / Concepción / Temuco / Puerto Montt / Lima - Perú Los Inmuebles de Renta: Una Opción Estable INVERSIONES DE CIAS. SEGUROS DE VIDA - TOTAL VS INMOBILIARIAS Total Inversiones ( Cifras en millones de US$ de diciembre de cada año) Inv. Inmobiliarias 40.000 35.000 30.000 25.000 20.000 15.000 1.869 2.134 2.901 2.854 4.682 1.477 3.917 1.210 2005 2006 2007 2008 2009 2010 902 2004 884 2002 884 2001 796 2000 779 1999 673 1998 580 1997 514 1996 402 1995 254 1994 229 1993 1991 0 182 1992 5.000 2003 10.000 Los principales inversionistas inmobiliarios de nuestro país, y de todo el mundo, son las compañías de seguros de vida y los fondos de inversión. En Chile, su colocación en activos relacionados con bienes raíces alcanza a más de 5.400 millones de dólares llegando solo a algo más de la mitad de lo que la normativa autoriza. ¡Es que los productos que se pueden considerar “investment grade” son escasos”! Si tomamos en cuenta el crecimiento que debiera tener la cartera de inversiones de esas instituciones en una década, no sería extraño que la demanda por activos inmobiliarios tuviera espacio para crecer hasta más de 10.000 millones de dólares. ¡Se necesitaría bastante más de dos millones de metros cuadrados de oficinas para satisfacer esa demanda!. En suma se puede esperar que haya liquidez y profundidad suficiente para financiar la oferta futura de proyectos en desarrollo. Solo queda latente la pregunta de si existe una demanda fuerte y sostenida de ocupantes y operadores por tomar en arriendo esa nueva oferta lo que dependerá del desempeño de nuestra economía y como ella resiste los embates de la crisis financiera internacional. El desafío, por tanto, para los desarrolladores inmobiliarios es identificar los productos de oficinas, retail, bodegaje, esparcimiento, etc., los patrones de localización y los estándares tecnológicos y de calidad que aseguren que sus productos serán atractivos para los ocupantes finales. De esa manera, podrán seguir captando el interés de los inversionistas que miran con agrado oportunidades con rentabilidades razonables y un alto grado de seguridad. Contempora Servicios Inmobiliarios Representación y Marketing - Servicios Corporativos Consultoría Inmobiliaria - Desarrollo de Proyectos Gerenciamiento de Proyectos Director Gerente - Manuel Ahumada B. Av. E l Bosque Norte 0177, Piso 7 Las Condes Santiago - Chile Fono: (56 2) 230 1000 Fax: (56 2) 230 1075 www.contempora.com Santiago / Antofagasta / La Serena / Viña del Mar / Rancagua / San Fernando / Concepción / Temuco / Puerto Montt / Lima - Perú