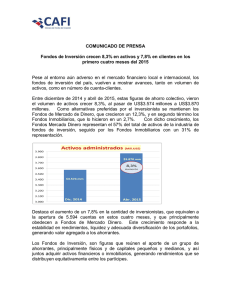

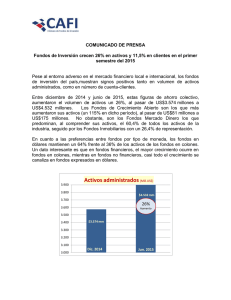

Desempeño de los Fondos Inmobiliarios en Costa Rica Lanzo

Anuncio

Desempeño de los Fondos Inmobiliarios en Costa Rica Lanzo Luconi 28 de Enero 2015 1 AGENDA 1. Repaso teórico de los Fondos de Inversión 2. Vistazo a la Industria de Fondos en Costa Rica 3. Fondos Inmobiliarios de Renta 4. Fondos de Desarrollo Inmobiliario 5. Fondos Inmobiliarios en el Resto del Mundo 6. Conclusiones, Retos y PerspecIvas de los Fondos Inmobiliarios en Costa Rica 2 1. Repaso teórico de los Fondos de Inversión 3 ¿Quiénes intervienen en el mercado de valores? Proveedor de precios SUGEVAL Bolsa Emisor SAFI Puesto bolsa Calificadora Inversionistas Fondos de Inversión Custodio Calificadora Sociedades administradoras de fondos de inversión (SAFIS) Entidades autorizadas por la SUGEVAL, cuya función exclusiva consiste en administrar fondos de inversión a cambio de una comisión de administración. Cuentan con personas especializadas en el campo de las inversiones (gestión de carteras). Fondos de Inversión ü Suma de aportes de un conjunto de inversionistas, destinada a la adquisición de activos definidos en el prospecto. ü Inversionista es codueño de esos bienes según proporción de las “participaciones” que posea. ü Instrumentos de renta variable. ü Existen diferentes tipos de fondos para atender las necesidades de los inversionistas. Fondos de inversión Conjunto de Inversionistas Inversión Participaciones Proporcional a los aportes Fondos Financieros Sociedad Administradora Cartera de activos s/Prospecto Administración Fondos no Financieros Fondos de inversión Beneficios: Democracia: derecho de invertir en instrumentos que sólo por cuenta del inversionista individual no tendría la misma posibilidad de acceso. Diversificación del riesgo: posibilidad de invertir en activos de diferentes emisores, monedas, naturaleza, etc. Tipos de fondos de inversión Abiertos Financieros (deuda y acciones) Mercado de dinero Largo plazo Crecimiento / Ingreso Fondo de inversión Financieros Largo plazo (deuda y acciones) Crecimiento / Ingreso Cerrados Inmobiliarios No Financieros Titularización Desarrollo inmobiliarios Categorías de Fondos Por ac<vos n Financieros: invierten en Jtulos valores (bonos o acciones). n No financieros: invierten en otros acIvos: inmobiliarios, Itularizaciones, proyectos de desarrollo. n Megafondos: invierten en parIcipaciones de otros fondos de inversión. Por mecanismo de reembolso Por obje<vo de inversión n Abiertos: su patrimonio es variable. Cuando el inversionista desea redimir sus parIcipaciones, el fondo las recompra. n Mercado de dinero: fondos líquidos, abiertos, para administración de inversiones “a la vista”. n Cerrados: el patrimonio es fijo. Cuando el inversionista desea redimir las parIcipaciones, debe negociarlas en mercado secundario. n Ingreso / Renta: inversiones de mediano o largo plazo, con objeIvo de distribuir renta periódica. n Crecimiento: se capitalizan los rendimientos, con el objeIvo de hacer crecer el capital. ¿Qué sucede con el dinero de la inversión? Fondos financieros Compra de valores de oferta pública (estandarizados). Fondos a corto plazo pueden invertir en valores no estandarizados. Fondos inmobiliarios Compra de bienes inmuebles construidos (edificios de oficinas, bodegas, locales comerciales, etc.) para alquiler y posible venta. ¿Qué sucede con el dinero de la inversión? Fondos de desarrollo inmobiliario Inversión en proyectos inmobiliarios en distintas fases de construcción para terminarlos con fines de venta o alquiler. Fondos de titularización Adquisición de activos de terceros (hipotecas, prendas, tarjetas de crédito, etc.), cuyos flujos respaldan la emisión. Megafondos Compra de participaciones de otros fondos de inversión. Fondo de Inversión Cerrado Características Vendedor Puesto de Bolsa n Monto fijo de emisión: una vez colocado se cierra el fondo. n Plazo de vencimiento fijo o indefinido. n Participaciones inscritas en la Bolsa de Valores para negociación en mercado secundario. Bolsa de Valores Puesto de Bolsa Comprador n Habría una incertidumbre de cuánto me pagarían si me deseo salir. n Expuestos a la oferta y demanda. n Debe pagar comisiones que cobra la Bolsa de Valores. Fondos de Inversión Inmobiliarios Características Objetivo: inversión en bienes inmuebles para su explotación en arrendamiento y complementariamente para su venta. Se constituyen como fondos cerrados y sólo pueden asumir los riesgos inherentes a la actividad inmobiliaria y no los propios de las actividades que se realizan en los inmuebles. Activo mínimo: US$5 millones. • Monto mínimo de inversión: US$1 mil. • Activos autorizados: sólo pueden invertir en bienes inmuebles construidos, los cuales deben poseerse en concepto de propiedad y libres de derechos de usufructo, uso y habitación. Características Número mínimo de inversionistas: • En fondos inmobiliarios: 50 • En fondos de desarrollo: 25 Características • Diversificación: Al menos el 80% del promedio anual de los saldos mensuales de los activos del fondo debe estar invertido en bienes inmuebles. El restante porcentaje debe ser mantenido en efectivo en cuenta corriente para las necesidades de caja o invertido en valores de oferta pública. • Prohibiciones relativas al arrendamiento de inmuebles: Ni los inversionistas ni las personas físicas o jurídicas vinculadas con ellos o que conformen un mismo grupo de interés económico, pueden ser arrendatarios de los bienes inmuebles que integren los activos del fondo. Características • Forma de adquisición de inmuebles y valoración: La adquisición de bienes inmuebles requiere de una valoración física y una financiera previas. En ningún caso el valor de compra puede exceder el precio fijado en aquella valoración que se adopte más los honorarios por servicios legales, los impuestos y costos registrales por traspaso de propiedades y otros costos directamente atribuibles a la transacción de compra. Los bienes inmuebles deben valorarse al menos una vez al año, para lo cual se debe considerar la fecha de compra de cada inmueble. Los inversionistas tendrán acceso a las valoraciones de los inmuebles. El valor final del inmueble es el menor valor de los consignados en estas valoraciones. Características • Endeudamiento: Pueden endeudarse hasta un 60% de sus activos. Este porcentaje incluye el endeudamiento para atender necesidades transitorias de liquidez y el endeudamiento para la adquisición de los activos. • Se pueden obtener créditos o préstamos de entidades locales y del exterior, o participar en contratos de reporto que se organicen en las bolsas de valores y en las operaciones diferidas de liquidez que el Banco Central de Costa Rica realice con fundamento en sus Regulaciones de Política Monetaria cuya contraparte sea el Banco Central u otra entidad, en la posición de comprador a plazo. Adicionalmente, pueden captar recursos del público mediante la emisión de valores de deuda de oferta pública. Características Seguros: La sociedad administradora es responsable de suscribir con cargo al fondo, todos los seguros que estime necesarios para la adecuada protección de los inversionistas en relación con los inmuebles que se adquieran. Con tal fin, en el prospecto deben revelarse los contratos de seguros suscritos y sus condiciones. • Limitaciones en materia de venta: Los bienes inmuebles que integren los activos del fondo no pueden enajenarse si no hasta transcurridos tres años contados desde su inscripción a nombre del fondo. Sin embargo, por medio de la asamblea de inversionistas se puede autorizar la venta de un inmueble en un periodo menor a tres años. • Características • Prohibiciones relativas al arrendamiento de inmuebles: Ni los inversionistas ni las personas físicas o jurídicas vinculadas con ellos o que conformen un mismo grupo de interés económico, pueden ser arrendatarios de los bienes inmuebles que integren los activos del fondo. • Comité de inversión: La junta directiva debe nombrar un comité de inversión, conformado por un mínimo de tres miembros, al menos uno debe ser independiente de la sociedad administradora y de su grupo económico. 2. Un vistazo general a la industria total de Fondos de Inversión 22 24 86% 25 26 3. Caracterización de Fondos Inmobiliarios de Renta 27 2000-2008: promedio $94,5 millones 2009-2014: promedio $41,7 millones 2000-2008: promedio 60,6% 2009-2012: promedio 2,3% 2009-2013: promedio 4,5% El mismo fenómeno en inversionistas antes y después de crisis subprime. Mantiene vocación inmobiliaria, muy por encima del 80% 33 34 1000 inquilinos a diciembre 2014 912.000 metros cuadrados a diciembre 2014 Mayor ingreso de alquileres por mejores términos contractuales Apalancamiento poco usado Apalancamiento poco usado No incluye inmuebles ya vendidos. 41 Otros indicadores de desempeño… Cuentas X Cobrar Inquilinos / Activos admin: 0,18% Indice Cobertura Depósito Garantía: 0,93 Margen Operativo: 55,96% Rendimiento operación sobre activos: 5,60% Gasto mantenim./ Ingre. x arrendamiento: 8,93% Gasto mantenim./ Activos administrados: 0,84% Razón Circulante: 4,11 Otros indicadores de desempeño… Razón de deuda: 13,52% Préstamos / Activo: 11,54% Préstamos LP / Pasivo: 45,10% Pasivo total/Patrimonio: 19,00% Endeudamiento corto plazo: 3,00% Endeudamiento largo plazo: 15,00% Interés promedio sobre pasivos: 4,86% 4. Caracterización de Fondos de Desarrollo Inmobiliario 45 Nace al mismo tiempo que crisis subprime, lo que afectó captación. Fondos han iniciado proceso normal de ventas. 49 50 5. Fondos Inmobiliarios en el Resto del Mundo 51 El modelo de Fondo Inmobiliario está presente en 35 países Costa Rica Colombia Chile Brasil Perú 52 Estados Unidos no solo es el pionero Es el mercado más importante, con más de 300 fondos inscritos en la U.S.SEC, y activos por US$1,7 trillones. 53 El caso de Estados Unidos… Inversiones según sector inmobiliario 54 El caso de Estados Unidos… Principales inversionistas en Fondos Inmobiliarios 55 El caso de Estados Unidos… Desempeño frente a los índices de bolsa 56 El caso de Estados Unidos… Dividendo y crecimiento histórico 57 6. Conclusiones, Retos y Perspectivas de los Fondos Inmobiliarios en Costa Rica 58 En conclusión… • Es una industria que muestra índices muy sanos de ocupación, rendimiento, estabilidad, endeudamiento, liquidez y diversificación. • La estrategia de portafolio ha sido cuidadosa, casi conservadora, en cuanto a ubicación geográfica y uso de inmuebles. • Ha logrado diseminar la propiedad de inmuebles valiosos del área comercial e industrial, entre 8.000 inquilinos, lo cual es muy favorable, en un sector tradicionalmente muy concentrado. 59 • Ha generado una base de datos reales de precios de alquiler, de compra-venta y valor de los inmuebles, que ha propiciado la transparencia en municipalidades, registro público y Tributación Directa. • Es una figura fiscalmente eficiente, sin ninguna posibilidad de evasión, dada su tributación sobre renta bruta, sin deducción de gastos, y transparencia total. • Ha logrado atraer el interés de inversionistas del resto de Centro América, quienes están aportando al desarrollo del sector inmobiliario del país, a través de los Fondos de Inversión. 60 Retos y perspectivas • Mantener sus altos índices de desempeño. • Profundizar la diversificación de los portafolios, tanto por uso como por ubicación. • Crear instancias para mejorar la liquidez en mercado secundario, con creadores de mercado, un megafondo inmobiliario o un índice del sector de fondos inmobiliarios. • Mantener un esquema eficiente de tributación, basado en renta bruta y reconociendo los altos costos de operación y el costo de ser regulado. 61 Retos y perspectivas • Propiciar un entorno legal y reglamentario que propicie el fortalecimiento de los fondos de desarrollo inmobiliario. • Promover y facilitar que se puedan llevar a cabo Fondos de Inversión en infraestructura pública. • Ahondar en la presencia regional de los fondos inmobiliarios, tanto en la colocación de participaciones, como en el involucramiento en negocios inmobiliarios en otros países del área. 62 Gracias 63