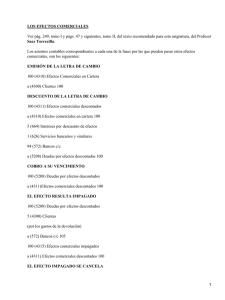

10. OPERACIONES DE DESCUENTO DE EFECTOS Las Cuentas

Anuncio

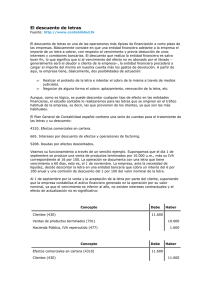

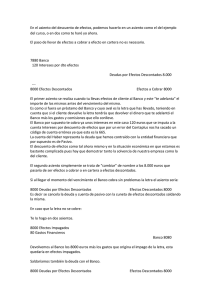

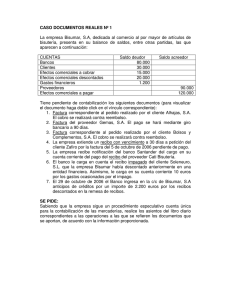

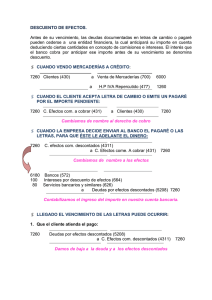

10. OPERACIONES DE DESCUENTO DE EFECTOS Las Cuentas necesarias para contabilizar correctamente las operaciones de Descuento de Efectos son las siguientes: 430 431 4310 4311 4315 5208 665 Clientes Clientes, Efectos Comerciales a Cobrar Efectos Comerciales en Cartera Efectos Comerciales Descontados Efectos Comerciales Impagados Deudas por Efectos Descontados Intereses por Descuento de Efectos Vamos a ver cómo funcionan estas Cuentas mediante unos ejemplos sencillos. 1.- Supongamos que los Clientes nos deben un total de 500, pero uno de ellos nos acepta una letra por importe de 100. Para contabilizar esta operación quitamos esas 100 de la Cuenta 430 “Clientes” haciendo un abono en ella y las pasamos a la Subcuenta 4310 “Efectos Comerciales en Cartera” haciendo un cargo. La Cuentas quedan así: 430 Clientes 500 4310 Efectos Comerciales en Cartera 100 100 De esta manera la Subcuenta 4310 “Efectos Comerciales en Cartera” nos informa de las Letras aceptadas por los Clientes y que están en poder de la Empresa. OPERACIONES DE DESCUENTO DE EFECTOS 1 2.- En un momento determinado, por necesidades de Tesorería, llevamos esa letra al Banco para que nos la descuente (nos anticipe su importe). Para informarnos de la nueva situación en la que se encuentra esta Letra tenemos que quitar esas 100 de la Subcuenta 4310 “Efectos Comerciales en Cartera”, haciendo en ella un abono y pasarlas a la Subcuenta 4311 “Efectos Comerciales Descontados”, haciendo en ella un cargo. Las Cuentas quedan así: 4310 Efectos Comerciales en Cartera 4311 Efectos Comerciales Descontados 100 100 100 3.- El Banco nos comunica que ha ingresado 85 en nuestra cuenta por el descuento de esa Letra, y que nos ha cobrado 15 de intereses, por habernos adelantado su importe. Hasta que llegue el vencimiento de esa Letra y el Cliente la pague debemos ese dinero al Banco, pues nos lo ha anticipado. Contabilizamos esta operación anotando el ingreso en el Banco, cargando 85 en la Cuenta 572 “Bancos”. Los intereses son un Gasto Financiero, por tanto cargamos 15 en la Cuenta 665 “Intereses por Descuento de Efectos”.El total de la Letra es una Deuda que tenemos con el Banco y por tanto abonamos 100 en la Subcuenta 5208 “Deudas por Efectos Descontados”. Las Cuentas quedan así: 664 Intereses por Descuento de Efectos 572 Bancos 15 85 5208 Deudas por Efectos Descontados 100 OPERACIONES DE DESCUENTO DE EFECTOS 2 4.- Al vencimiento de la Letra: A.- El Cliente paga la Letra, por tanto esa deuda (esa Letra) ya no existe, por lo que anulamos las 100 que figuraban en la Subcuenta 4311 “Efectos Comerciales Descontados” haciendo en ella un abono, como ya no debemos nada al Banco por esa Letra , anulamos la cantidad de la Subcuenta 5208 “Deudas por Efectos Descontados” haciendo en ella un cargo de 100 Las Cuentas quedan así: 4311 Efectos Comerciales Descontados 5208 Deudas por Efectos Descontados 100 100 100 100 B.- El Cliente no paga la Letra, en este caso el Banco nos la devuelve quitándonos de nuestra cuenta corriente las 100 del importe total, por tanto abonaremos 100 en la Cuenta 572 “Bancos”, con cargo en la Subcuenta 5208 “Deudas por Efectos Descontados” ya que al pagar al Banco no se le debe nada. Como la Letra ha sido impagada, quitaremos 100 de la Subcuenta 4311 “Efectos Comerciales Descontados” haciendo en ella un abono, traspasando esa cantidad a la Subcuenta 4315 “Efectos Comerciales Impagados” haciendo un cargo. Las Cuentas quedan así: 572 Bancos 100 4311 Efectos Comerciales Descontados 100 5208 Deudas por Efectos Descontados 100 100 4315 Efectos Comerciales Impagados 100 100 OPERACIONES DE DESCUENTO DE EFECTOS 3