Contabilidad General. Asientos y balances

Anuncio

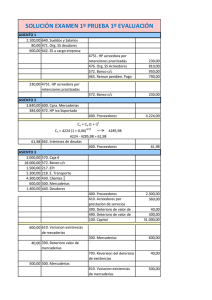

EJERCICIO PRÁCTICO (Segunda parte) 1 − La Empresa Suministros y Servicios es una sociedad anónima que tiene un fondo de reserva legal que alcanza el 20% del capital de la misma. Dicho capital está totalmente suscrito y desembolsado. Entre otras, presenta la siguientes cuentas al 1/1/96: − Deudas a largo plazo con entidades de crédito 1.000 u.m. − Hacienda Pública, deudor por IVA 50 − Gastos anticipados 300 − Deudas a corto plazo con entidades de crédito por efectos descontados 3.000 − Instalaciones técnicas (amortizadas en su 40%) 10.000 − Mercaderias 2.000 − Clientes (pesetas) 500 − Proveedores, efectos comerciales a pagar 2.100 − Clientes de dudoso cobro 150 − Bancos e instituciones de crédito c/c vista, pesetas 100 Se pide: 1 − Formular el balance de situación al 1/1/96 según los datos facilitados, comple− tando las cuentas que faltan. 2 − Justificar la inclusión de las cuentas añadidas 3 − Asignar a las cuentas del balance obtenido, la codificación establecida por el vigente Plan General de Contabilidad Español Calificación : 1,5 puntos 2 − En el primer semestre de 1.966 Suministros y Servicios ha realizado las siguientes operaciones: 1 − Compras de mercaderias 8.500 u.m. 1 2 − Devolución de compras 160 3 − Ventas 10.200 4 − Devolución de ventas 200 Todas estas operaciones se han liquidado a traves del banco, y el IVA correspondien te ha sido del 15%. Los gastos del período, pagados a través del banco, han sido los siguientes: 5 − Servicios externos 150 u.m. 6 − Sueldos y salarios brutos 500 6.1 − Retención SS. cgo. trabajador 25 6.2 − Retención I.R.P.F. 75 6.3 − SS. cgo. empresa 100 7 − Los intereses por las deudas a L.P. con entidades de crédito han ascendido a 50 Otros datos correspondientes a este semestre: 8 − Las amortizaciones de las instalaciones técnicas han ascendido a 200 u.m. 9 − Los clientes dudosos han resultado incobrables en su totalidad y han sido absorbidos con los resultados del semestre. 10 − Todos los efectos descontados que figuran en el balance inicial han vencido y atendido su pago por parte de los librados. 11 − Las existencias finales de mercaderias ascienden a 2.340 u.m. 12 − El precio de mercado de las existencias finales tienen una valoración inferior a la contable de 50 u.m., por cuyo motivo se decide dotar la correspondiente provisión. 13 − Se efectua la regularización contable de las cuentas referentes al IVA, cuyo saldo se liquidará en la primera quincena del mes de julio. 14 − El impuesto sobre beneficios es del 35% sobre el saldo de pérdidas y ganancias. 2 Se pide: a) − Redactar los asientos contables correspondientes a las operaciones indicadas, incluso el correspondiente a la cuenta de pérdidas y ganancias. ( 2 puntos). Se asignará la parte proporcional de los asientos correctos.) b) − Presentar el Balance de Situación al 30/6/96 de la empresa Suministros y Servi− cios (1,5 puntos); todas las cuentas correctas:1 punto. Todos importes correctos:0,5 puntos. Cualquier error: 0 puntos en la parte de que se trate. 2 2 3