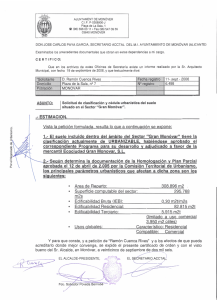

Informe sostenibilidad económica

Anuncio