Prestaciones 2011

Anuncio

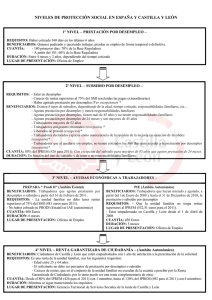

1. PENSIONES ÍNDICE 1. PENSIONES.. . . . . . . . . . . . . . . . . . . . . . . . . . ................................. 3 2. COTIZACIONES. . . . . . . . . . . . . . . . . . . . . ............................... 13 3. SALARIO MÍNIMO INTERPROFESIONAL (SMI)....... 19 4. INDICADOR PÚBLICO DE RENTA DE EFECTOS MÚLTIPLES (IPREM). . . . . . . . . . . . . . . . . . ............................... 21 5. DESEMPLEO. . . . . . . . . . . . . . . . . . . . . . . . ................................ 23 6. FONDO DE GARANTÍA SALARIAL (FOGASA)......... 29 7. INCAPACIDAD TEMPORAL (I.T)............................. 31 EL Real Decreto 1794/2010, de 30 de diciembre, sobre revalorización de las pensiones del sistema de la Seguridad Social y de otras prestaciones sociales públicas para el ejercicio 2011 (BOE nº 318 del 31 de Diciembre 2010), procede al desarrollo de las previsiones contenidas, en materia de revalorización de las pensiones del sistema de la Seguridad Social y de otras prestaciones sociales públicas, en la Ley 39/2010, de 22 de diciembre, de Presupuestos Generales del Estado para el año 2011. Las pensiones se distinguen en 6 clases diferentes, éstas son: jubilación, incapacidad permanente, viudedad, orfandad, a favor de familiares y SOVI (pensiones del extinguido Seguro Obligatorio de Vejez e Invalidez). -3- 1.1. CUANTÍAS MÍNIMAS DE LAS PENSIONES EN LA MODALIDAD CONTRIBUTIVA PARA 2011 (14 mensualidades) TITULARES Con 65 años Menor de 65 años JUBILACIÓN Con cónyuge Sin cónyuge. a cargo (€/año) Unidad económica unipersonal (€/año) 10.388,00 8.419,60 9.735,60 7.875,00 TITULARES Gran invalidez Absoluta (todo tipo de trabajo) Total: titular con 65 años Total: con edad entre 60 y 64 años Total: derivada de enfermedad común, menor de 60 años Parcial del régimen de acciones de trabajo: Titular con 65 años o más INCAPACIDAD PERMANENTE Con cónyuge Sin cónyuge. a cargo (€/ Unidad familiar año)* unipersonal (€/año)* 15.582,00 12.629,40 10.388,00 8.419,60 Con cónyuge no a cargo (€/año) 7.985,60 7.441,00 Con cónyuge no a cargo (€/año)* 11.978,40 7.985,60 10.388,00 9.735,60 8.419,60 7.875,00 7.985,60 7.441,00 5.236,00 5.236,00 10.388,00 8.419,60 55% base mínima cotización Régimen General 7.985,60 VIUDEDAD TITULARES Cuantía anual/€ Cuantía mensual/€ Con cargas familiares 9.735,60 695,40 Con 65 años o con discapacidad en grado igual o superior al 65% 8.419,60 601,40 De 60 a 64 años 7.875,00 562,50 Menor de 60 años 6.374,20 455,30 ORFANDAD BENEFICIARIOS/AS Cuantía anual/€ Cuantía mensual/€ Por persona beneficiaria 2.571,80 183,70 Por persona beneficiaria menor de 18 años con discapacidad igual o superior al 65% 5.059,60 361,40 Orfandad absoluta (1 sola persona beneficiaria) 8.946,00 639,00 Orfandad absoluta (más de 1 persona beneficiaria), el mínimo por persona beneficiaria. 2.571,80 + (6.374,20 /N) 183,70 + (455,30/N) * El cálculo se realiza por 14 mensualidades/año -4- -5- BENEFICIARIOS/AS Por persona beneficiaria Si no existe viuda ni huérfano o huérfana pensionistas: Una sola persona beneficiaria con 65 años o más Si no existe viuda ni huérfano o huérfana pensionistas: Una sola persona beneficiaria menor de 65 años EN FAVOR DE FAMILIARES Cuantía anual/€ Cuantía mensual/€ 2.571,80 183,70 6.214,60 443,90 MODALIDADES 5.853,40 418,10 Si son más de una 2.571,80 persona (N), el mínimo por + beneficiario/a (3.802,40 /N) SOVI Vejez, Invalidez y Viudedad no concurrente con otras pensiones públicas CUANTÍA MÁXIMA DE LAS PENSIONES CONTRIBUTIVAS 1.2. CUANTÍAS DE LAS PENSIONES DE JUBILACIÓN E INVALIDEZ EN LA MODALIDAD NO CONTRIBUTIVA Cuantía anual/€ 5.383,00 183,70 + (271,6/N) Cuantía mensual/€ 384,50 Cuantía anual/€ Cuantía mensual (14 mensualidades) 34.970,74 2.497,91 -6- Jubilación/ Invalidez: máxima Jubilación/ Invalidez: mínima (25% de máxima). Dos personas beneficiarias en la unidad familiar (85% de máxima). Tres personas beneficiarias en la unidad familiar (80% de máxima) Invalidez. Complemento (50% de máxima) Cuantía anual/€ (14 pagas) 4.866,40 Cuantía mensual/€ 347,60 1.216,60 86,90 4.136,44 295,46 3.893,12 278,08 2.433,20 173,80 El Decreto 455/2010, de 28 de diciembre, “por el que se establecen ayudas sociales de carácter extraordinario, a favor de pensionistas por jubilación e invalidez, en sus modalidades no contributivas. (BOJA nº 255, del 31-12-2010)”, regula las ayudas extraordinarias que la Junta de Andalucía concede para pensionistas de Jubilación e Invalidez, en su modalidad no contributiva. Serán personas beneficiarias de estas ayudas sociales de carácter extraordinario aquellas que tengan su residencia habitual en Andalucía y sean perceptoras de pensión de Jubilación e Invali-7- dez en sus modalidades no contributivas y tener esta condición a 31 de diciembre de 2010. 1.3. PRESTACIONES FAMILIARES POR HIJOS A SU CARGO La cuantía individual de estas ayudas se fija en 109,22 euros, que se abonará mediante un pago único. MODALIDAD CONTRIBUTIVA Y NO CONTRIBUTIVA Por hijo a cargo menor Sin discapacidad, de 3 a de 18 años (*) 18 años Cuantía anual/€ Cuantía (12 mensualidades) mensual/€ 291,00 24,25 Discapacidad igual o superior al 33% Por hijo discapacitado Discapacidad igual o a cargo mayor o igual a superior al 65% 18 años (*) Discapacidad igual o superior al 75% y ayuda de terceras personas Por nacimiento o adopción de hijo, establecida en el artículo 186.1 del Real Decreto Legislativo 1/1.994, de 20 de junio, por el que se aprueba el Texto Refundido de la Ley General de la Seguridad Social (en supuestos de familias numerosas, monoparentales y en los casos de madres con discapacidad igual o superior al 65%). Por nacimiento o adopción de hijo, establecida en el artículo 188 ter. del Real Decreto Legislativo 1/1994, de 20 de junio, por el que se aprueba el Texto Refundido de la Ley General de la Seguridad Social (supuesto general). Por nacimiento o adopción de 3er o sucesivos hijos y/o hijas Por nacimiento o adopción múltiple 1.000,00 83,33 4.171,20 347,60 6.256,80 521,40 Pago único de 1.000 € Pago único de 2.565,60 por 2 hijos 5.131,20 por 3 hijos 7.696,80 por 4 hijos o más 450,76 0 (*) El límite de ingresos para ser beneficiarios de las asignaciones económicas por hijo a cargo es de 11.264,01 euros /año. Si se tratara de familia numerosa, el límite de ingresos es de 16.953,05 euros anuales, incrementándose en 2.745,93 euros por cada hijo a partir del cuarto, incluyendo a éste. -8- -9- 1.4. PENSIONES DEL FONDO DE ASISTENCIA SOCIAL (FAS) Y SUBSIDIOS DE LA LEY DE INTEGRACIÓN SOCIAL DE MINUSVÁLIDOS (LISMI) SUBSIDIOS DE LA LISMI Cuantía anual/€ (14 pagas) 2.098,04 Garantía de ingresos mínimos (a extinguir) Ayudas de terceras personas 818,30 (a extinguir) Movilidad y compensación para gastos de 714 (12 meses) transporte Pensiones FAS (a extinguir) 2.098,04 Cuantía mensual/€ 149,86 58,45 59,50 Para ser persona beneficiaria de estas ayudas extraordinarias se requiere ser pensionista, al menos durante los tres meses inmediatamente anteriores a la fecha establecida para el pago de las mismas y tener la residencia habitual en Andalucía. La cuantía de estas ayudas será de 1.054,56 € al año. El pago se dividirá en 4 mensualidades (marzo, junio, septiembre y diciembre) de 263,64 € al mes. 149,86 El Decreto 454/2010, de 28 de diciembre, por el que se establecen ayudas sociales de carácter extraordinario a favor de las personas perceptoras de las pensiones del Fondo de Asistencia Social y de las beneficiarias del Subsidio de Garantía de Ingresos Mínimos. (BOJA nº 255, del 31-12-2010)”, tiene como objeto la mejora de la cuantía económica de las prestaciones de las actuales personas beneficiarias del Fondo de Asistencia Social (FAS) y del Subsidio de Garantía de Ingresos Mínimos de la Ley de Integración Social de los Minusválidos (LISMI), como expresión de solidaridad social hacia personas con recursos insuficientes. - 10 - - 11 - 2. COTIZACIONES El artículo 132 de la Ley 39/2.010, de 22 de diciembre, de Presupuestos Generales del Estado para el año 2011, establece las bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional para el ejercicio 2.011, facultando en su apartado 17 al Ministerio de Trabajo e Inmigración para dictar las normas necesarias para la aplicación y desarrollo de lo previsto en el citado artículo. A dicha finalidad responde Orden TIN/41/2011, de 18 de enero, “por la que se desarrollan las normas de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional, contenidas en la Ley 39/2010, de 22 de diciembre, de Presupuestos Generales del Estado para el año 2011”, mediante la cual se desarrollan las previsiones legales en materia de cotizaciones sociales para el ejercicio 2010. - 13 - 2.1. BASES DE COTIZACIÓN La Base de Cotización será la cantidad que resulte de aplicar las reglas que para cada régimen sean establecidas anualmente por la Ley de Presupuestos Generales del Estado. 2.2 TOPES MÁXIMOS Y MÍNIMOS DE COTIZACIÓN Ley 39/2.010, de 22 de diciembre, de Presupuestos Generales del Estado para el año 2011 MÁXIMO 3.230,10 €/mes MÍNIMO SMI (*)+1/6 = 748,2 €/mes (*) Salario Mínimo Interprofesional Las bases en el régimen general están compuestas por mínimos y máximos sobre los que se aplicarán los tipos de cotización, dependiendo de la actividad desarrollada por la persona trabajadora, según se describe en el siguiente cuadro: Grupo CATEGORÍAS PROFESIONALES 1 Ingenieros y licenciados. Personal de alta dirección no incluido en el art. 1.3.c). del E.T. 2 Ingenieros técnicos, peritos y ayudantes titulados. 3 Jefes administrativos y de taller 4 Ayudantes no titulados 5 Oficiales administrativos 6 Subalternos 7 Auxiliares administrativos 8 Oficiales de 1ª y 2ª 9 Oficiales de 3ª y 4ª 10 Peones 11 Trabajadores menores de 18 años - 14 - Bases mínimas Bases máximas €/mes €/día €/mes €/día 1.045,20 34,84 3.230,10 107,67 867,00 28,90 754,20 748,20 25,14 24,94 2.3 TIPOS DE COTIZACIÓN El Tipo de Cotización es el porcentaje que se aplica a la base de cotización, siendo el resultado la cuota o importe a pagar. Los tipos de cotización serán fijados anualmente por la Ley de Presupuestos Generales del Estado, siendo los siguientes: A cargo de empresa RÉGIMEN GENERAL. CONTINGEN- 23,60% CIAS COMUNES, BASE INDIVIDUAL NORMALIZADA ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES (AT y EP) A cargo de persona trabajadora 4,70% Total 28,30% Tarifas de primas establecidas en la disposición adicional 4ª de la Ley 42/06, a cargo exclusivo de la empresa de 28 de diciembre, de Presupuestos Generales del Estado para 2007, según redacción de la disposición final octava de la Ley 39/2010, de 22 de diciembre, de Presupuestos Generales del Estado para 2011. - 15 - COTIZACIÓN ADICIONAL A cargo de empresa A cargo de perso- Total na trabajadora Horas extraordinarias (sin fuerza mayor) Horas extraordinarias (por fuerza mayor) 23,60% 4,70% 28,30% 12,00% 2,00% 14,00% DESEMPLEO (SOBRE BASE DE AT y EP) A cargo de empresa Contrato indefinido (incluye a 5,50% tiempo parcial y fijo discontinuo) Transformación en indefinido (desde el día de la fecha de transformación) Contrato de duración determinada (formativos en prácticas, de relevo y de interinidad) Cualquier contrato a minusválidos no inferior al 33%. A cargo de persona trabajadora 1,55% FOGASA (sobre base de AT y EP) Total 7,05% CONTRATO DE DURACIÓN DETERMINADA A cargo de empresa A cargo de persona trabajadora Total Tiempo completo 6,70% 1,60% 8,30% Tiempo parcial 7,70% 1,60% 9,30% - 16 - FORMACIÓN PROFESIONAL (sobre base de AT y EP) A cargo de empresa A cargo de trabajador Total 0,20% 0% 0,20% A cargo de empresa A cargo de Total persona trabajadora 0,60% 0,10% - 17 - 0,70% 3. SALARIO MÍNIMO INTERPROFESIONAL (SMI) El Salario Mínimo Interprofesional (SMI) es el mínimo establecido legalmente, para cada período laboral (día, mes o año), que las empresas deben pagar a sus trabajadores y trabajadoras por el desempeño de su actividad laboral. Real Decreto 1795/2010, de 30 de diciembre, “por el que se fija el salario mínimo interprofesional para 2011. (BOE núm. 318, de 31/12/2.0010)” procede a establecer las nuevas cuantías de SMI, que rigen desde el 1/1/11, tanto para las personas trabajadoras fijas como para las eventuales o personas temporeras, así como para el personal al servicio del hogar familiar. Dichas cuantías son las reflejadas en la siguiente tabla: SALARIO MÍNIMO INTERPROFESIONAL (SMI) €/ día €/mes 21,38 641,40 - 19 - €/año 8.979,60 4. INDICADOR PÚBLICO DE RENTA DE EFECTOS MÚLTIPLES (IPREM) Es el índice de referencia en España para el cálculo del umbral de ingresos a muchos efectos (ayudas para vivienda, becas, subsidios por desempleo…). Fue introducido en el año 2.004 en sustitución del SMI, cuya utilización se restringió al ámbito laboral. La disposición adicional 18ª de la Ley 39/2.010, de 22 de diciembre, de Presupuestos Generales del Estado para el año 2011, determina que el IPREM tendrá las siguientes cuantías para el año 2011: INDICADOR PÚBLICO DE RENTA DE EFECTOS MÚLTIPLES (IPREM) €/ día €/mes €/ mes (con prorra- €/año (12 €/años(14 ta de extras) meses meses) 17,75 532,51 621,26 6.390,13 7.455,14 En los supuestos en que la referencia al salario mínimo interprofesional ha sido sustituida por la referencia al IPREM, la cuantía anual del IPREM será de 7.455,14 € al año, salvo que expresamente se excluyan las pagas extraordinarias, en ese caso será de 6.390,13 € al año. - 21 - 5. DESEMPLEO 5.1 PRESTACIONES POR DESEMPLEO La duración de la prestación dependerá de los días que haya cotizado el trabajador o trabajadora en los 6 últimos años anteriores a la situación legal de desempleo o al momento en que cesó la obligación de cotizar, o, en su caso, desde el nacimiento del derecho a la prestación por desempleo anterior, con arreglo a la siguiente escala: DURACIÓN DE LA PRESTACIÓN POR DESEMPLEO PERÍODO DE COTIZACIÓN PERÍODO DE PRESTACIÓN (EN DÍAS) EN MESES EN DÍAS Desde 360 hasta 539 días 4 120 Desde 540 hasta 719 días 6 180 Desde 720 hasta 899 días 8 240 Desde 900 hasta 1.079 días 10 300 Desde 1.080 hasta 1.259 días 12 360 Desde 1.260 hasta 1.439 días 14 420 Desde 1.440 hasta 1.619 días 16 480 Desde 1.620 hasta 1.799 días 18 540 Desde 1.800 hasta 1.979 días 20 600 Desde 1.980 hasta 2.159 días 22 660 Desde 2.160 días 24 720 - 23 - Sólo se tendrán en cuenta las cotizaciones que no hayan sido computadas para el reconocimiento de una prestación o subsidio anteriores, excepto en el caso de suspensión de la relación laboral de las víctimas de violencia de género. No se computarán las cotizaciones efectuadas por la Entidad Gestora o por la empresa durante el abono de la prestación por desempleo, excepto cuando la prestación se perciba en virtud de la suspensión de la relación laboral de las víctimas de violencia de género. La cuantía de la prestación está en función de la base reguladora que tenga el trabajador o trabajadora. La base reguladora será el promedio de las bases de Accidentes de Trabajo y Enfermedades Profesionales, por las que se haya cotizado durante los últimos 180 días precedentes a la situación legal de desempleo o al momento en que cesó la obligación de cotizar. El importe a percibir será el reflejado en la siguiente tabla: - 24 - CUANTÍA DE LA PRESTACIÓN POR DESEMPLEO CUANTÍA TOPE MÍNIMO TOPE MÁXIMO 180 PRIMEROS DÍAS 70% BASE REGULADORA 181 DÍAS EN ADELANTE 60% BASE REGULADORA SIN HIJOS 80% IPREM, incrementado en 1/6 497,00 €/mes CON HIJOS 107% IPREM, incrementado en 1/6 664,74 €/mes SIN HIJOS 175% IPREM, incrementado en 1/6 1.087,20 €/mes CON 1 HIJO 200% IPREM, incrementado en 1/6 1.242,52 €/mes CON 2 ó MÁS HIJOS 225% IPREM, incrementado en 1/6 1.397,83 €/mes RETENCIONES DE LAS PRESTACIONES POR DESEMPLEO IRPF El Impuesto sobre la Renta de las Personas Físicas, que estará en función de la normativa fiscal de aplicación y del importe de la cuantía de la prestación por desempleo en el año. SEGURIDAD SOCIAL El 65% de la cotización a la Seguridad Social correspondiente al trabajador. La cuota del trabajador es el resultado de aplicar el 4,7% a la base reguladora de la prestación por desempleo. - 25 - 5.2. SUBSIDIOS POR DESEMPLEO El subsidio por desempleo es una prestación asistencial cuyo objeto principal es complementar la protección de la prestación de carácter contributivo en las situaciones de desempleo. Consta de una prestación económica y el abono a la Seguridad Social de la cotización correspondiente a las contingencias de asistencia sanitaria, protección a la familia y, en su caso, jubilación. Los trabajadores o trabajadoras que quedándose en paro no cubran el periodo mínimo de cotización para poder cobrar el paro. Las personas trabajadoras mayores de 52 años, tendrán un subsidio especial. Las personas trabajadoras emigrantes retornadas y las personas liberadas de prisión. DURACIÓN DEL SUBSIDIO POR DESEMPLEO Podrán acceder a cobrar el subsidio por desempleo las personas que se encuentren en las siguientes situaciones: Las personas trabajadoras que agotaron la prestación contributiva y tienen responsabilidades familiares. Las personas trabajadoras que han agotado una prestación contributiva, no tienen responsabilidades familiares y tiene 45 o más años. Los trabajadores o trabajadoras que han agotado la prestación que se cobra por el paro los 24 meses y tienen 45 años o más, recibirán un subsidio especial en función de las cargas familiares que tengan. - 26 - CON RESPONSABILIDADES FAMILIARES SIN RESPONSABILIDADES FAMILIARES Si ha cotizado 3 meses 3 meses Si ha cotizado 4 meses 4 meses Si ha cotizado 5 meses 5 meses Si ha cotizado 6 meses ó más. 21 meses Si ha cotizado 6 meses ó más 6 meses CUANTÍA DEL SUBSIDIO POR DESEMPLEO 80% del IPREM 426 € Cuando se reconozca el derecho en estos supuestos, las cotizaciones no se tendrán en cuenta para el reconocimiento de un futuro derecho a prestación contributiva. - 27 - 6. FONDO DE GARANTÍA SALARIAL (FOGASA) El Fondo de Garantía Salarial (FOGASA) se trata de un Organismo autónomo de carácter administrativo adscrito al Ministerio de Trabajo e Inmigración con personalidad jurídica y capacidad de obrar para el cumplimiento de los fines establecidos en el art. 33 del Estatuto de los Trabajadores. Su finalidad básica es garantizar, a los trabajadores y trabajadoras, el abono de sus salarios con sus pagas extraordinarias (incluidos los de tramitación) pendientes de pago, por declaración de insolvencia o procedimiento concursal de la empresa. TOPES QUE ABONA FOGASA TRIPLO SMI (€/día) LÍMITE DEL SALARIO (150 días) LIMITE DE LA INDEMNIZACIÓN (365 días) 40%, LÍMITE INDEMNIZACIÓN 74.68 € 11.202 € 27.258,20 € 10.903,28 € - 29 - 7. INCAPACIDAD TEMPORAL (I.T) La incapacidad temporal es un subsidio diario que cubre la pérdida de rentas mientras la persona trabajadora está imposibilitada temporalmente para trabajar y recibe asistencia sanitaria de la Seguridad Social. INCAPACIDAD TEMPORAL. CUANTÍA DEL SUBSIDIO ORIGEN DE LA INCAPACIDAD DÍAS * PORCENTAJE * A CARGO DE Enfermedad común o accidente no laboral Entre el 4º y el 15º día 60% de la base reguladora Empresa Entre el 16º y el 20º día 60% de la base reguladora INSS o Mutua AT A partir del 21º día. 75% de la base reguladora INSS o Mutua AT Accidente de trabajo o enfermedad profesional Desde el día siguiente de la baja 75% de la base reguladora INSS o Mutua AT Maternidad Desde el día de la baja 100% de la base reguladora INSS o INEM * Tanto los días como los porcentajes se pueden mejorar por Convenio Colectivo. - 31 - En caso de enfermedad común, para ser persona beneficiaria del subsidio por Incapacidad Temporal se requiere estar afiliado o afiliada y en alta o en situación asimilada al alta y tener cubierto un período de cotización de 180 días en los 5 años anteriores. Para los accidentes (sean o no de trabajo) y enfermedades profesionales, no se exigen cotizaciones previas. La duración del subsidio por Incapacidad Temporal será de: En caso de enfermedad o accidente, 12 meses prorrogables por otros 6, si durante éste transcurso se prevé curación. En períodos de observación de la enfermedad profesional, 6 meses prorrogables por otros 6. Su extinción se producirá por el transcurso del plazo máximo establecido, el alta médica (con o sin declaración de incapacidad permanente), pasar a ser pensionista de jubilación, por no presentarse a los reconocimientos médicos establecidos por el INSS o la Mutua y por fallecimiento. - 32 -