Instituciones sin fines de Lucro

Anuncio

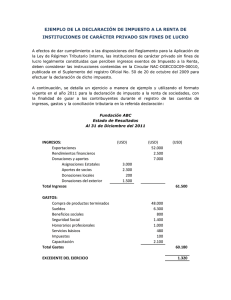

ORGANIZACIONES SIN FINES DE LUCRO 11 CONTENIDO • Reformas a la normativa tributaria. • Exoneración tributaria. • Deberes formales. • Declaración de Impuesto a la Renta. • Tarifa de IVA. • Comprobantes de venta. • Impuesto sobre la propiedad de los vehículos motorizados. 22 EXONERACIÓN TRIBUTARIA: IMPUESTO A LA RENTA •Numeral 5 del Art. 9 de la LRTI: Exenciones.Exenciones. Para fines de la determinación y liquidación del impuesto a la renta, están exonerados exclusivamente los siguientes ingresos •De las instituciones de carácter privado sin fines de lucro legalmente constituidas, definidas como tales en el Reglamento; siempre que sus bienes e ingresos se destinen a sus fines específicos y solamente en la parte que se invierta directamente en ellos. Los excedentes que se generaren al final del ejercicio económico deberán ser invertidos en sus fines específicos hasta el cierre del siguiente ejercicio. Para que las instituciones antes mencionadas puedan beneficiarse de esta exoneración, es requisito indispensable que se encuentren inscritas en el RUC, lleven contabilidad y cumplan con los demás deberes formales contemplados en el Código Tributario, esta Ley y demás Leyes de la República. El Estado, a través del SRI verificará en cualquier momento que las instituciones, sean exclusivamente sin fines de lucro, se dediquen al cumplimiento de sus objetivos estatutarios y, que sus bienes e ingresos se destinen en su totalidad a sus finalidades específicas. De establecerse que las instituciones no cumplen con los requisitos arriba indicados, deberán tributar sin exoneración alguna. 3 EXONERACIÓN TRIBUTARIA: IMPUESTO A LA RENTA Art. 19 del RALRTI: “Ingresos de instituciones de carácter privado sin fines de lucro.- No estarán sujetos al Impuesto a la Renta los ingresos de las instituciones de carácter privado sin fines de lucro legalmente constituidas, de: culto religioso; beneficencia; promoción y desarrollo de la mujer, el niño y la familia; cultura; arte; educación; investigación; salud; deportivas; profesionales; gremiales; clasistas; partidos políticos; los de las comunas, pueblos indígenas, cooperativas, uniones, federaciones y confederaciones de cooperativas y demás asociaciones de campesinos y pequeños agricultores, legalmente reconocidas, en la parte que no sean distribuidos, siempre que sus bienes e ingresos se destinen a sus fines específicos y cumplan con los deberes formales contemplados en el Código Tributario, la Ley de Régimen Tributario Interno, este Reglamento y demás Leyes y Reglamentos de la República; debiendo constituirse sus ingresos con aportaciones o donaciones en un porcentaje mayor o igual a los establecidos en la siguiente tabla: 4 EXONERACIÓN TRIBUTARIA: IMPUESTO A LA RENTA Requisitos para la exoneración tributaria • Código Civil a) Que sean exclusivamente sin fines de lucro. • Leyes Especiales • Decretos Ejecutivos • Acuerdos Ministeriales b) Que se dediquen al cumplimiento de sus objetivos estatutarios. Estatutos 5 c) Que sus bienes e ingresos se destinen en su totalidad a sus finalidades específicas. Los excedentes que se generaren al final del ejercicio económico, deben invertirse en su objeto social hasta el cierre del siguiente ejercicio, caso contrario deben presentar los justificativos del caso ante el Servicio de Rentas Internas. EXONERACIÓN TRIBUTARIA: IMPUESTO A LA RENTA Aportaciones y donaciones a) APORTACIONES: se dan por lo general a cambio de algún beneficio y por la participación en un organismo de socios, miembros o fundadores, únicamente. b) DONACIONES: se hacen a título gratuito, sin esperar recibir nada a cambio, por parte de miembros, fundadores o terceros como: organismos gubernamentales o internacionales. pueden ser en dinero o en especie, como bienes y trabajo voluntario, y de la contraprestación de servicios. 6 DEBERES FORMALES Art. 20 del Reglamento para la aplicación de la LRTI: a) Inscribirse en el Registro Único de Contribuyentes; b) Llevar contabilidad; c) Presentar la declaración anual del impuesto a la renta; d) Presentar la declaración del Impuesto al Valor Agregado en calidad de agente de percepción, cuando corresponda; e) Efectuar las retenciones en la fuente por concepto de Impuesto a la Renta e Impuesto al Valor Agregado y presentar las correspondientes declaraciones y pago de los valores retenidos; y, f)Proporcionar la información que sea requerida por la Administración Tributaria. 7 DECLARACIÓN DE IMPUESTO A LA RENTA ¿Cómo declarar el Impuesto a la Renta? ESTADO DE RESULTADOS AÑO 2009 INGRESOS: Donaciones $ 4.700 Aportaciones $ 300 Ventas locales $ 5.000 Total Ingresos $10.000 GASTOS: Sueldos y salarios $ 3.000 Capacitación $ 6.200 Total Gastos $ 9.200 EXCEDENTE DEL EJERCICIO $ 800 INGRESOS ANUALES EN DOLARES % INGRESOS POR DONACIONES Y APORTES SOBRE INGRESOS De 0 a 50.000 De 50.001 a 500.000 5% 10% De 500,001 en adelante 15% 8 DONACIONES: Recursos Públicos: $3.000 Inventarios (empresa): $ 200 Convenio internacional: $1.500 APORTES: De afiliados: $ 300 VENTAS LOCALES: Productos agrícolas: Capacitaciones: Asesorías técnicas: $1.500 $2.000 $1.500 Total ingresos: $10.000 Total donaciones y aportes: $ 5.000 % del total de ingresos: 50% % mínimo establecido en la Ley: 5% DECLARACIÓN DEL IMPUESTO A LA RENTA Las declaraciones de impuesto a la renta correspondientes a las instituciones de carácter privado sin fines de lucro deberán ser presentadas bajo la responsabilidad y con firma de un contador legalmente autorizado, conforme lo ordena el artículo 34 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno. El incumplimiento de esta disposición será sancionada conforme las normas del Código Tributario. 19 Numeral 4 SRO. 50 del 20 de Octubre del 2009 DECLARACIÓN DE IMPUESTO A LA RENTA Declaración Formulario 101 VENTAS LOCALES: Productos agrícolas: Capacitaciones: Asesorías técnicas: $1.500 $2.000 $1.500 DONACIONES: Recursos Públicos: $3.000 Inventarios (empresa): $ 200 Convenio internacional: $1.500 APORTES: De afiliados: 10 $ 500 DECLARACIÓN DE IMPUESTO A LA RENTA Declaración Formulario 101 TOTAL DE INGRESOS: $10.000 TOTAL DE GASTOS: $9.200 11 CASILLEROS DE USO EXCLUSIVO EN EL FORMULARIO 101 Dentro del actual formato para declaración de impuesto a la renta para sociedades, existen los siguientes casilleros para uso exclusivo de las instituciones de carácter privado sin fines de lucro: 609 DE RECURSOS PUBLICOS, 610 DE OTRAS LOCALES y 611 DEL EXTERIOR, EXTERIOR en los cuales se deberán registrar las rentas exentas provenientes de donaciones y aportaciones. La institución de carácter privado sin fin de lucro que genere un excedente, deberá declarar en el grupo de cuentas de la conciliación tributaria, un valor igual al registrado en la casilla 699 TOTAL DE INGRESOS, en la casilla 813 (-) 100% OTRAS RENTAS EXENTAS y el mismo valor obtenido en la casilla 799 TOTAL COSTOS Y GASTOS, en la casilla 816 (+) GASTOS INCURRIDOS PARA GENERAR INGRESOS EXENTOS, de tal manera que el impuesto a la renta causado (casilla 849) sea igual a cero, de conformidad con lo establecido en el artículo 20 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno. 121 Numeral 4 SRO. 50 del 20 de Octubre del 2009 IMPUESTO AL VALOR AGREGADO a) APORTACIONES: El numeral 23 del Art. 56 de la LRTI establece que están gravados con tarifa 0% de IVA “los servicios prestados por clubes sociales, gremios profesionales, cámaras de la producción, sindicatos y similares, que cobren a sus miembros cánones, alícuotas o cuotas que no excedan de 1.500 dólares en el año. Los servicios que se presten a cambio de cánones, alícuotas, cuotas o similares superiores a 1.500 dólares en el año estarán gravados con IVA tarifa 12%”. b) DONACIONES: En virtud del numeral 5, Art. 54 de la Ley de Régimen Tributario Interno, no causan IVA las donaciones a “asociaciones de carácter privado de beneficencia, cultura, educación, investigación, salud o deportivas, legalmente constituidas”. c) VENTAS: Toda transferencia de bienes o prestación de servicios por parte las instituciones de carácter privado sin fines de lucro, deben considerar lo establecido en el Art. 52 y siguientes de la LRTI. 13 IMPUESTO AL VALOR AGREGADO AGENTES DE RETENCIÓN: El Art. 63 de la LRTI establece que los agentes de retención del IVA, retendrán el impuesto en los porcentajes que, mediante resolución, establezca el Servicio de Rentas Internas (30% bienes, 70% servicios y 100% casos especiales). Los citados agentes declararán y pagarán el impuesto retenido mensualmente y entregarán a los establecimientos afiliados el correspondiente comprobante de retención del impuesto al valor agregado (IVA), el que le servirá como crédito tributario en las declaraciones del mes que corresponda. Los agentes de retención del IVA estarán sujetos a las obligaciones y sanciones establecidas para los agentes de retención del Impuesto a la Renta (Se incluye según num 5 Art. 118 LRTI 29-dic-2007). 14 IMPUESTO AL VALOR AGREGADO FACTURACIÓN DEL IMPUESTO: Segú el Art. 64 de la LRTI, los sujetos pasivos del IVA tienen la obligación de emitir y entregar al adquiriente del bien o al beneficiario del servicio facturas, boletas o notas de venta, según el caso, por las operaciones que efectúe, en conformidad con el reglamento. Esta obligación regirá aun cuando la venta o prestación de servicios no se encuentren gravados o tengan tarifa cero. En las facturas, notas o boletas de venta deberá hacerse constar por separado el valor de las mercaderías transferidas o el precio de los servicios prestados y la tarifa del impuesto; y el IVA cobrado. El no otorgamiento de facturas, boletas, notas o comprobantes de venta constituirá un caso especial de defraudación que será sancionado de conformidad con el Código Tributario. 15 COMPROBANTES DE VENTA Las instituciones de carácter privado sin fines de lucro tienen la obligación de emitir y entregar al adquiriente del bien o al beneficiario del servicio, comprobantes de venta, en todas las transferencias de bienes y en la prestación de servicios que efectúen y que se relacionen con el giro de su negocio, independientemente de su valor y de los contratos celebrados. Así mismo, están obligadas a exigir el respectivo comprobante de venta, previo al pago por la adquisición de bienes o utilización de servicios. 16 2do. Inciso Art. 8 del Reglamento de Comprobantes de Venta y de Retención: sustentan gastos los aportes que realice el contribuyente a las asociaciones, gremios y otras organizaciones a las que deba pertenecer o afiliarse para poder desarrollar su actividad económica, siempre que en los comprobantes de pago esté plenamente identificada la organización: denominación, RUC y dirección y se identifique a quien realiza el pago: nombre, razón social o denominación, número de RUC o cédula de identificación y dirección. Estos comprobantes deberán también ser preimpresos y prenumerados. IMPUESTO AL VALOR AGREGADO DECLARACIÓN DEL IMPUESTO Según el Art. 67 de la LRTI, Los sujetos pasivos del IVA declararán el impuesto de las operaciones que realicen mensualmente dentro del mes siguiente de realizadas, salvo de aquellas por las que hayan concedido plazo de un mes o más para el pago en cuyo caso podrán presentar la declaración en el mes subsiguiente de realizadas, en la forma y plazos que se establezcan en el reglamento. 17 IMPUESTO SOBRE LA PROPIEDAD DE LOS VEHÍCULOS MOTORIZADOS Los vehículos de propiedad de las instituciones de carácter privado sin fines de lucro, no están exonerados del pago del impuesto sobre la propiedad de los vehículos motorizados y por lo tanto, deberá, satisfacer dicho impuesto en los porcentajes correspondientes y en el tiempo establecido legalmente. 18 VALORACIÓN DEL TRABAJO VOLUNTARIO El trabajo voluntario, es decir, la prestación de servicios lícitos y personales, sin que de por medio exista una remuneración, podrá ser valorado por la institución sin fin de lucro que se beneficie del mismo, para cuyo efecto deberá considerar criterios técnicos y contables, dentro de los parámetros promedio que existan en el mercado para remuneraciones u honorarios según el caso. 119 Numeral 1 SRO. 50 del 20 de Octubre del 2009 COMODATO El comodato de bienes inmuebles, otorgado mediante escritura pública, por períodos superiores a 15 años, podrá valorarse únicamente para los fines tributarios del porcentaje de ingresos por donaciones y aportes sobre ingresos que deben tener obligatoriamente dichas organizaciones; Para tal efecto, deberán aplicarse los criterios técnicos, particularmente los aplicables a la valoración del derecho de usufructo, es decir el valor imponible de los derechos de uso y habitación, obtenido a título gratuito, será el equivalente al 60% del valor del inmueble o de los inmuebles sobre los cuales se constituyan tales derechos. 120 Numeral 2 SRO. 50 del 20 de Octubre del 2009 OBLIGACIONES TRIBUTARIAS POR EL TRABAJO VOLUNTARIO Para quienes, brinden su trabajo voluntario o transfieran a título gratuito bienes incorporales o derechos intangibles, dichos aportes no generan ingreso ni causarán efecto tributario alguno, por lo que no darán lugar al surgimiento de obligaciones tributarias, en particular las relacionadas con los impuestos a la renta y al valor agregado. Tampoco genera obligaciones tributarias la donación de dinero en efectivo, que por su naturaleza no constituye gasto deducible. 121 Numeral 3 SRO. 50 del 20 de Octubre del 2009 RESPALDO DE APORTES Y DONACIONES Las instituciones de carácter privado sin finalidad de lucro, deberán tener un soporte documental que justifique de manera efectiva, los aportes o donaciones que hayan recibido. Estos documentos deberán ajustarse a lo señalado en la presente circular, así como a las técnicas y principios contables de general aceptación. 122 Numeral 4 SRO. 50 del 20 de Octubre del 2009 GRACIAS POR SU ATENCIÓN