APLAZAMIENTO DE PAGO A PROVEEDORES INFORMACIÓN A

Anuncio

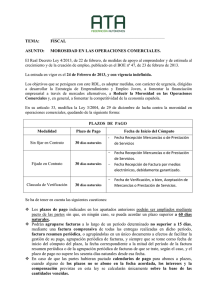

CIRCULAR INFORMATIVA Nº 14002 APLAZAMIENTO DE PAGO A PROVEEDORES INFORMACIÓN A REVELAR POR LAS EMPRESAS EN SUS CUENTAS ANUALES La ley 11/2013, de 26 de julio, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, ha supuesto varias modificaciones en relación al pago a proveedores y a la relación entre deudor y acreedor, contenidas en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. A grandes rasgos, y con la finalidad de poder reflejar en las cuentas anuales una información lo más correcta posible, en relación a estas modificaciones introducidas, cabe destacar el hecho de que en el caso de que no se fije fecha o plazo de pago en el contracto entre deudor y acreedor, este plazo será de 30 días naturales después de la fecha de recepción de las mercaderías o de la prestación de servicios. El plazo mencionado, puede ser ampliado mediante pacto entre las partes, pero no obstante, este no puede superar los 60 días naturales. En esta línea, también se modifica el plazo en que el proveedor deberá hacer llegar la factura o solicitud de pago a su cliente, el cual será de quince días naturales des de la recepción efectiva de las mercaderías o de la prestación de servicios. A falta de contrato entre el deudor y el acreedor, sería suficiente que en la factura expedida por el proveedor se reflejara que el plazo de pago es de 60 días. En el caso de que el plazo no se refleje en la factura, para que el plazo sea superior a 30 días, tal i como se ha comentado, debería existir un pacto escrito con el proveedor de operaciones comerciales. En el supuesto de que se hubiera mantenido el plazo de 60 días sin cumplirse los requisitos establecidos en el párrafo anterior, y en relación con las cuentas anuales del ejercicio 2013, es necesario incluir en la carta de manifestaciones, una referencia de los administradores en la que se indique que el plazo de pago considerado a los efectos del desglose en la memoria es de hasta 60 días, debido a la existencia de pactos con proveedores. En casos concretos, se podrá solicitar información de los proveedores más significativos. Por otro lado, la ley comentada también supone otras modificaciones relacionadas con el interés de demora exigible por el acreedor. Concretamente, el tipo legal de interés de demora que el deudor está obligado a pagar se eleva en un punto porcentual, siendo de esta manera de ocho puntos, a los que hay que sumarles el tipo de interés aplicado por el Banco Central Europeo. En el caso de pagos a plazos, si alguno de los plazos no se abona en la fecha acordada, los intereses y las compensaciones previstas en la ley se calcularan sobre la base de las cantidades vencidas. Fontanella, 21 2º 1º · 08010 Barcelona · Teléfono (+ 34) 93 301 20 22 · Fax (+ 34) 93 301 11 23 Tutor, 43, 1º A · 28008 Madrid · Teléfono (+ 34) 91 542 20 46 · Fax (+ 34) 91 541 81 15 www.iberiandfk.com · info@iberiandfk.com ALMERIA · AVILÉS · BARCELONA · GIJÓN · MADRID · MURCIA · OVIEDO Inscrita en el registro mercantil de Madrid. Tomo 32160, Libro 0, Folio 162, Sección 8, Hoja M578745. En relación a la indemnización por costes de cobro, el deudor tendrá que abonar por este concepto la cantidad fija de 40 euros al acreedor, los cuales se sumaran a los posibles gastos incurridos por el acreedor para conseguir el cobro. Por último, es importante destacar el hecho que serán nulas las cláusulas pactadas entre las partes que supongan la exclusión del cobro de intereses de demora o la indemnización por costes de cobro. Para una mejor información, adjuntamos una nota informativa a la que pueden acceden pinchando aquí, dónde se desarrollan las cuestiones planteadas anteriormente, y aunque hace referencia exclusivamente a los criterios de actuación de los auditores en relación a este tema, puede servir para entender el contexto técnico de la cuestión que nos ocupa.