Sin título-1

Anuncio

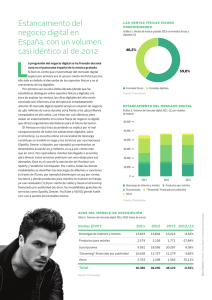

144 LIBRO BLANCO DE LA MÚSICA EN ESPAÑA 2013 CAPÍTULO 8 / EVOLUCIÓN DE LOS MODELOS DE NEGOCIO / PROMUSICAE BLOQUE III/ LIBRO BLANCO DE LA MÚSICA EN ESPAÑA 2013 145 CAPÍTULO 8 / EVOLUCIÓN DE LOS MODELOS DE NEGOCIO / PROMUSICAE BLOQUE III / LOS MODELOS DE NEGOCIO DIGITALES CAPÍTULO 8 / EVOLUCIÓN DE LOS MODELOS DE NEGOCIO CIFRAS EN EL MUNDO Y ESPAÑA 146 LIBRO BLANCO DE LA MÚSICA EN ESPAÑA 2013 CAPÍTULO 8 / EVOLUCIÓN DE LOS MODELOS DE NEGOCIO / PROMUSICAE BLOQUE III / LOS MODELOS DE NEGOCIO DIGITALES CAPÍTULO 8 / EVOLUCIÓN DE LOS MODELOS DE NEGOCIO CIFRAS EN EL MUNDO Y ESPAÑA Según los datos de IFPI publicados en su último informe sobre la situación del sector de la música grabada (IFPI RIN 2012), las ventas digitales durante 2012 alcanzaron un valor de 5.800 millones de dólares, lo que supuso una contribución del 35% al total de ingresos de la industria de la producción musical. En los Estados Unidos, el mercado discográfico más grande del mundo, las ventas digitales suponen más de un 58%. GRÁFICO 8.1. / Ventas Digitales 2012 (US Billones1) 6 5 4 3 2 1 0 AÑO 2004 2005 2006 2007 2008 2009 2010 2011 2012 2004 2005 2006 2007 2008 2009 2010 2011 2012 200% 92% 30% 40% 10% 4% 12% 8% 1,2 2,3 3,0 4,2 4,6 4,8 5,4 5,8 % crecimiento interanual US $ billones 0,4 Fuente IFPI RIN 2012 Al igual que sucede con las ventas físicas, y de acuerdo con la estadística que recopila IFPI, la mayoría de las ventas digitales se encuentran concentradas en unos pocos territorios. 1 Nota aclarativa: 1 billón de dólares = 1.000.000.000 dólares; 1 billón de euros = 1.000.000.000.000 euros LIBRO BLANCO DE LA MÚSICA EN ESPAÑA 2013 147 CAPÍTULO 8 / EVOLUCIÓN DE LOS MODELOS DE NEGOCIO / PROMUSICAE TABLA 8.1. / Porcentaje de ventas del mercado digital mundial Mercado Estados Unidos Japón Reino Unido Alemania Australia Francia % 45 13 9 4 4 4 Fuente: IFPI RIN 2012 El mercado digital más grande, según el último informe de IFPI, fue EEUU con 2.598,2 U$ millones en 2012. En dicho país se estima que en torno al 58% de los ingresos de las compañías ya provienen de contenidos digitales. El segundo mercado digital más importante a nivel mundial es Japón, donde las descargas aportan más del 75% de las ventas digitales. En 2012, la cifra de recaudación del mercado digital ascendió a 755,8 millones de dólares. Con 523 millones de dólares en 2012, Reino Unido ocupa el tercer lugar a nivel internacional, seguido de Alemania, Australia y Francia. Dentro de los mercados de música digital también destacan China, India y Suecia. Son los países donde las ventas digitales más sobrepasan las ventas físicas. De hecho, un 82% (China), 60% (India) y 59% (Suecia) de las ventas de música se realizan a través de canales digitales. TABLA 8.2. / Singles digitales más vendidos a nivel mundial en 2012 1 2 3 4 5 6 7 8 9 10 Artista Artista Carly Rae Jepsen Gotye PSY Fun Maroon 5 Michel Teló Nicki Minaj Maroon 5 Florida Florida Call me maybe Somebody that use to know Gangnam style We are young Payphone Ai se eu te pego Starships One more night Whistle Wild Ones Fuente: IFPI RIN 2012 Ventas (mill) 12,5 11,8 9,7 9,6 9,1 7,2 7,2 6,9 6,6 6,5 148 LIBRO BLANCO DE LA MÚSICA EN ESPAÑA 2013 CAPÍTULO 8 / EVOLUCIÓN DE LOS MODELOS DE NEGOCIO / PROMUSICAE En España, aunque el mercado de la música grabada sigue siendo todavía un mercado mayoritariamente físico y resulta evidente que la distribución digital está lejos de ocupar el vacío dejado por la caída sostenida de las ventas físicas, el mercado de venta de música digital ha ido creciendo de manera sostenida, aunque a un ritmo mucho más lento que en los demás países europeos. De 1,6 millones de euros en el año 2004, según datos de Promusicae, los españoles pasaron a gastar un total de 48,3 millones de euros en música digital en 2012, lo que representa un incremento del 4,1% en comparación con 2011. Durante 2012, el segmento de las descargas de canciones, álbumes y vídeos musicales supuso el 30% de las ventas, frente al 4,5% de los productos específicos para móviles (tonos). Cabe destacar la facturación del segmento de las suscripciones, ya sean móviles, online o paquetes de servicios, que alcanzaron el 38%. Por su parte, el segmento del streaming financiado por publicidad representó un 24% de la facturación. En relación con las ventas de música para móviles, cabe destacar la práctica desaparición de las ventas de tonos, cuando hace escasos años representaban la principal vía de ingresos del mercado digital. En ello ha influido la interoperabilidad de dispositivos, que anula en cierta manera los ringtones puros. GRÁFICO 8.2. / Distribución de las ventas digitales en España en 2012 3% Otros 24% Streaming financiado por publicidad 38% Suscripciones 30% Descargas (albumes, canciones, videos) 5% Productos para móviles (tonos) Fuente: Promusicae LIBRO BLANCO DE LA MÚSICA EN ESPAÑA 2013 CAPÍTULO 8 / EVOLUCIÓN DE LOS MODELOS DE NEGOCIO / PROMUSICAE En cuanto a las ventas por tipo de formatos, se da un vuelco a la tendencia de los últimos años. Durante 2012, gracias al desarrollo de servicios como Spotify, el mercado digital español estuvo dominado por las suscripciones (38,4%), que casi duplicaron sus ingresos respecto de 2011, seguido por las descargas de canciones, álbumes y vídeos musicales -tanto a través de Internet como de dispositivos móviles(30,2%) y por el streaming financiado con publicidad (24,3%). La venta de productos específicos para móviles ocupó el cuarto lugar (4,5%). Como resumen, habría que destacar que, a pesar de los esfuerzos realizados por los productores de música para adaptarse a la demanda de sus consumidores y reinventar sus modelos de negocio para responder al entorno digital, España ocupa solamente el decimoséptimo puesto en el mercado digital mundial, frente al decimotercer puesto en el mercado físico mundial. La industria de la música ha realizado una profunda reconversión de sus modelos de negocio para adaptarse a los nuevos requerimientos de sus consumidores, pero la realidad indica que estos cambios y nuevas propuestas no tendrán un verdadero impacto en los consumidores y en la propia industria de la música sin el apoyo firme y decidido del legislador dotando al sector de las herramientas necesarias para el éxito de estos cambios. Cabe reseñar también, que según el Broadband Performance Index publicado por la Unión Europea, España tiene el puesto 16 de 30 para servicios de ADSL en Europa. 149