Descargar

Anuncio

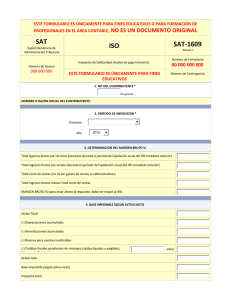

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero-2016 Objetivo Que a los participantes puedan adquirir y/o reafirmar sus conocimientos, para comprender y operar de manera correcta el Impuesto de Solidaridad para que los participantes puedan cumplir con las obligaciones tributarias cuando les corresponda. Antecedentes IEMA IETAAP Decretos No. 32-95 y 99-98 Decreto No. 19-04 Vigente 12-05-1995 Vigente 01-07-2004 IMPUESTO DE SOLIDARIDAD Decreto No. 73-2008 Vigente: 01-01-2009 Qué es el ISO? Es un impuesto directo que grava el patrimonio de las personas que toma de base los activos o los ingresos brutos de quienes realicen actividades mercantiles o agropecuarias, en el territorio nacional y que obtengan por dichas actividades un margen de utilidad bruto superior al cuatro porciento (4%). Materia del Impuesto Persona individual Que dispongan Persona Jurídica de patrimonio propio, Entes o patrimonios realicen actividades mercantiles o agropecuarias en el territorio nacional y obtengan un margen bruto superior al cuatro por ciento (4%) de sus ingresos brutos. Art. 1 Decreto 73-2008 Hecho Generador Constituye • La realización de actividades hecho mercantiles o agropecuarias en generador para territorio nacional. las personas • Que dispongan de patrimonio propio. (individuales o jurídicas), entes • Que posean un margen bruto superior al 4% de sus ingresos brutos. o patrimonios: Art. 1 y 3 Decreto 73-2008 Fideicomisos, contratos en participación, encargo de confianza, copropiedad y comunidades de bienes Entes o patrimonios Sociedades irregulares y de hecho, sucursales, agencias y establecimientos permanentes o temporales de personas extranjeras Patrimonios hereditarios indivisos y otras formas de organización empresarial. Art. 1 Decreto 73-2008 Exentos del impuesto El Estado y sus entidades, municipalidades y sus empresas Universidades y centros educativos púbicos y privados Están exentos Personas que inicien actividades empresariales: durante los primeros cuatro trimestres de operación Actividades mercantiles y agropecuarias realizadas por: Decretos 29-89 y 65-89; otras leyes específicas Artículo 4 literales a) a la d). Exentos del impuesto Asociaciones y fundaciones no lucrativas Están exentos Contribuyentes que paguen el ISR bajo el régimen opcional simplificado sobre ingresos de actividades lucrativas Contribuyentes que incurran en pérdidas de operación durante dos años consecutivos Artículo 4 literales e) a la g). Exentos del impuesto Beneficio: Libera del pago durante los 4 períodos impositivos siguientes al año en que se determinaron las pérdidas. Requisitos: 1. Informar a la SAT mediante declaración jurada. 2. Estados Financieros debidamente auditados. 3. La SAT podrá efectuar las auditorias que estime convenientes. 4. Dicho informe se presentará a más tardar el 31 marzo del año respectivo. Artículo 4 último párrafo Definiciones: Activo Neto Activo Total Depreciaciones y amortizaciones acumuladas Activo neto Reserva cuentas incobrables y créditos pendientes de reintegro Artículo 2 Literal a). Créditos fiscales pendientes de reintegro Los montos que conforme a la ley específica de cada impuesto, el fisco tenga la obligación de devolver al sujeto pasivo, declarados líquidos exigibles por resolución y que estén registrados en el balance general de apertura del período de liquidación definitiva anual del ISR que se encuentra en curso durante el trimestre por el que se determina y paga el impuesto. Artículo 2 Literal b). Definiciones: Ingresos Brutos Rentas percibidas o devengadas Habituales o no, incluyendo venta de activos fijos Ingresos brutos Declarados o que debieron declararse Resarcimiento de pérdidas patrimoniales o personales provenientes de contratos de seguro. Artículo 2 Literal c). Definiciones Margen Bruto Es la sumatoria del total de ingresos brutos por servicios prestados más la diferencia entre el total de ventas y su respectivo costo de ventas MB = Margen Bruto IS = Ingresos por servicios V = Ingresos por ventas CV = Costo de ventas MB = IS + (V – CV) Es importante indicar que para la determinación del margen bruto en el caso de empresas de servicio, la ley no contempla que se le reste el costo correspondiente. Artículo 2 Literal d). Ejemplo de Margen Bruto Margen Bruto MB = IS + ( V – CV ) MB = Q 75,000.00 + (Q1,830,000.00 - Q1,000,000.00) MB = Q 75,000.00 + Q 830,000.00 MB = Q 905,000.00 (valor absoluto) MB = Valor absoluto / Ingresos brutos MB = Q905,000.00 / Q1,905,000.00 MB = 0.4750 * 100 = 47.5% Determinación de Ingresos Brutos Ingresos x servicios Q Ingresos x ventas Q Venta de activos Q Ingresos Q 75,000.00 1,800,000.00 30,000.00 1,905.000.00 Determinación del Costo de Ventas Inventario Inicial de mercaderías Q 500,000.00 ( + ) Compras de mercaderías Q 1,200,000.00 ( + ) Importaciones de mercaderías Q 0.00 ( + ) Gastos sobre compras Q 0.00 ( - ) Devoluciones sobre compras Q 0.00 Inventario disponible Q 1,700,000.00 ( - ) Inventario Final Q Costo de venta Q 1,000,000.00 700,000.00 Período de imposición El período de imposición es trimestral. Art. 6 Decreto 73-2008 ¿Sobre que base debe pagarse el impuesto? La cuarta parte del • Activo neto monto que resulte mayor • Ingresos brutos entre: Excepto: cuando los activos netos sean más de cuatro veces los ingresos brutos del contribuyente. Art. 7 y 8 Decreto 73-2008 ¿Cuándo se paga el impuesto determinado? Plazo: Debe pagarse dentro del mes calendario siguiente a la finalización de cada trimestre. No. Trimestre Fecha de Pago 1 Enero a marzo Abril 2 Abril a Junio Julio 3 Julio a Septiembre Octubre 4 Octubre a Diciembre Enero (del siguiente año) Formulario: Debe utilizarse el formulario SAT-1608 generado a través del portal de Declaraguate. Infracciones a los deberes formales INFRACCIÓN Pago extemporáneo del impuesto DESCRIPCION DE LA INFRACCIÓN Cumplir con la obligación tributaria después del plazo fijado por la ley para hacerlo BASE LEGAL Y SANCIÓN Sanción: Intereses resarcitorios del 13.77% si se realiza el pago antes de ser requerido por SAT, se reducirá en un 50%. Art. 58, 59 y 106 del Código Tributario. Sanción: Mora del 0.005 por día de atraso. Si se realiza el pago antes de ser requerido por SAT, se reducirá en un 85%. Art. 92 y 106 del Código Tributario. Determinación y pago del Impuesto de Solidaridad Aprendiendo, S. A Balance de Situación General Del 01 de Enero al 31 de diciembre del 2015 Activo Activo Corriente Caja y Bancos Inventario (neto) Cuentas por Cobrar Otros Doctos. Cobrar (-) Estimación Cuentas Incobrables Inversiones a corto plazo Activo No Corriente Propiedad, Planta y Equipo Equipo de computación (-) Deprec y Amort Acda. Mobiliario y equipo (-) Depreciación Acumulada Vehículos (-) Deprec Acda. Otros Activos Gastos de Organización (-) Amort Acda. Total Activo Q2,625,000.00 Q2,625,000.00 Q2,255,000.00 Q3,187,500.00 Q163,275.00 Q1,500,000.00 Q990,000.00 Q2,250,000.00 Q900,000.00 Q3,037,500.00 Q1,215,000.00 Q525,000.00 Q210,000.00 Q5,279,225.00 Q3,750,000.00 Q14,279,225.00 Q510,000.00 Q1,350,000.00 Q1,822,500.00 Q3,682,500.00 Q315,000.00 Q315,000.00 Q18,276,725.00 Aprendiendo, S. A Estado de Resultados Del 01 de Enero al 31 de diciembre del 2015 Q750,000.00 Q18,000,000.00 Servicios Ventas Renta Bruta Costo de Ventas Inventario Inicial Compras Inventario Final Margen bruto Gastos de Operación Gastos de Venta Alquileres Promociones Sueldos y Salarios Gastos de Admón. Amortizaciones Alquileres Depreciaciones Sueldos y Salarios Cuentas Incobrables Honorarios Legales Ganancia en operación Otros Productos y Gastos Ganancia en Venta activo fijo Gastos Financieros Utilidad antes de impuestos ISR 25% Utilidad después de ISR Reserva Legal 5% Utilidad del Ejercicio Q18,750,000.00 Q5,000,000.00 Q12,000,000.00 Q7,000,000.00 Q10,000,000.00 Q8,750,000.00 Determinación de Ingresos Brutos Q635,250.00 Q187,500.00 Q712,500.00 Q1,535,250.00 Q105,000.00 Q562,500.00 Q1,552,500.00 Q750,000.00 Q100,000.00 Q392,959.40 Q3,462,959.40 Q300,000.00 Q37,500.00 Ingresos x servicios Q Ingresos x ventas Q Venta activo fijo Q Ingresos Brutos Q Q4,998,209.40 Q3,751,790.60 Q262,500.00 Q4,014,290.60 Q1,003,572.65 Q3,010,717.95 Q150,535.90 Q2,860,182.05 750,000.00 18,000,000.00 300,000.00 19,050,000.00 ¿Cómo se determina el impuesto sobre Activo Neto? ACTIVO TOTAL ACTIVO NETO Depreciaciones Amortizaciones Res. Ctas. Inc. Créditos pend. 4 Activo Neto Base Imponible Determinación de la Base Imponible en el ISO Activos Netos Ingresos Brutos Activo Total Ingresos Brutos ( - ) Depreciaciones y Amortizaciones Acumuladas Base imponible = Ingresos Brutos /4 ( - ) Reserva para Cuentas Incobrables ( - ) Créditos Pendientes de Reintegro (=) Activo Neto Plazo de presentación: Dentro del mes calendario siguiente a la finalización de cada trimestre, formulario SAT-1608. Base imponible = Activo Neto / 4 Art. 6 y 7 LISO Ejemplo No. 1: Activo Total ( - ) Dep. y Amort. Acum. ( - ) Reserva Ctas. Incob. ( - ) Créditos P. de Reint. (=) Activo Neto Q 21,755,000.00 Q 3,315,000.00 Q 163,275.00 Q 0.00 Q 18,276,725.00 Q 18,276,725.00 / 4 Q 4,569,181.25 * 1% (-) IUSI pagado (=) Impuesto a pagar Q 4,569,181.25 Q 45,691.81 Q 5,000.00 Q 40,691.81 = = = = ¿Cómo se determina el impuesto sobre Ingresos Brutos? INGRESOS BRUTOS 4 Base Imponible Si el período es menor a un trimestre, el impuesto se determina en proporción al número de días que del trimestre hayan transcurrido. Ejemplo: Ingresos x servicios (+) Ingresos x ventas (+) Venta de activo fijo (=) Ingresos Brutos Q 19,050,000.00 / 4 Q 4,762,500.00 * 1% (=) Impuesto a pagar Q Q Q Q = = = Q Q Q 750,000.00 18,000,000.00 300,000.00 19,050,000.00 4,762,500.00 47,625.00 47,625.00 Ejemplo No. 2: Activo Total ( - ) Dep. y Amort. Acum. ( - ) Reserva Ctas. Incob. ( - ) Créditos P. de Reint. (=) Activo Neto Q10,702,000.00 Q 1,326,000.00 Q 65,310.00 Q 0.00 Q 9,310,690.00 Ingresos x servicios (+) Ingresos x ventas (+) Venta de activo fijo (=) Ingresos Brutos Q Q Q Q 750,000.00 18,000,000.00 300,000.00 19,050,000.00 Total 4 Veces Activo Neto Q 9,310,690.00 Ingresos Brutos Q 1,905,000.00 Q 7,620,000.00 Pago será realizado con base a los Ingresos Brutos Cálculo con base a los Ingresos Brutos Q 19,050,000.00 / 4 = Q 4,762,500.00 * 1% (=) Impuesto a pagar = Q 4,762,500.00 Q 47,625.00 Formas de acreditación ISO/ISR ISO acreditable a ISR Mensual, trimestral, anual Plazo: 3 años calendario siguientes ISR acreditable a ISO Mismo año calendario ISR acreditable a ISO a) El monto del Impuesto de Solidaridad, pagado durante los cuatro trimestres del año calendario, conforme los plazos establecidos en el artículo 10 de esta Ley, podrá ser acreditado al pago del Impuesto Sobre la Renta hasta su agotamiento durante los tres años calendario inmediatos siguientes, tanto el que debe pagarse en forma mensual o trimestral, como el que se determine en la liquidación definitiva anual, según corresponda. Períodos de acreditación ISO a ISR Año de pago ISO Año de acreditamiento al ISR Año para deducir remanente en ISR 2012 2013-2014-2015 2015 2013 2014-2015-2016 2016 2014 2015-2016-2017 2017 2015 2016-2017-2018 2018 ISO a ISR Acreditamiento Condición legal No duplicar Elaborar correctamente la cadena de acreditamientos, caso contrario: ajuste El ISO del 4º. trimestre pagado en diciembre, en fraude de Ley, no se puede acreditar. ISR acreditable a ISO b) Los pagos trimestrales del Impuesto Sobre la Renta, podrán acreditarse al pago del Impuesto de Solidaridad en el mismo año calendario. Los contribuyentes que se acojan a esta forma de acreditación podrán cambiarla únicamente con autorización de la Administración Tributaria. ISO Períodos de acreditación ISR/ISO Año de pago del ISR Año de acreditamiento al ISO 2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 * Los pagos trimestrales de ISR acreditados a ISO no pierden su calidad de pagos a cuenta del ISR. Principales ajustes formulados en el Impuesto de Solidaridad En la determinación del Margen Bruto • Por determinación incorrecta al no considerar la totalidad de ingresos por venta de bienes y prestación de servicios, o bien, por deducir costos relacionados a la prestación de servicios. En la determinación del impuesto • Por determinación incorrecta del impuesto sobre la base de los ingresos brutos, la Administración Tributaria puede diferir en cuanto al criterio aplicado por aquellos contribuyentes que toman en cuanta las denominadas rentas no afectas y rentas exentas. Principales ajustes formulados en el Impuesto de Solidaridad En el acreditamiento según la literal b) del artículo 11 de la Ley • En virtud que el Impuesto Sobre la Renta acreditado no fue efectivamente pagado ya que al mismo le fue acreditado pagos en exceso. • En virtud que el criterio de la Administración Tributaria es que el cuarto trimestre del ISO debe ser efectivamente pagado debido a que el mismo se declara en el año siguiente. Ajuste por acreditamiento de ISO conforme a la literal a) del artículo 11 de la Ley. • Si el ISO ya prescribió según el período de 3 años establecido en el dicho artículo 11 de la Ley. PASOS PARA DESCARGAR PRESENTACIONES VIA WEB Ingrese al portal de CENSAT www.censat.org.gt Seleccione la opción Capacitación Presencial ingrese a e-presentaciones Elija la presentación del curso que desee. Puede descargarla o imprimirla.