Coyuntura Económica - Banco Central de Chile

Anuncio

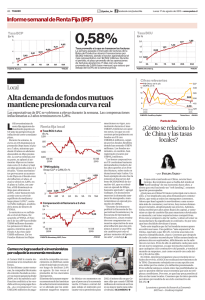

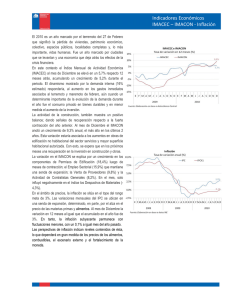

Coyuntura Económica Rodrigo Vergara Presidente Banco Central de Chile, Octubre 2016 Introducción La inflación anual del IPC ha descendido, aproximándose a la meta. Ello, principalmente, debido a la evolución del tipo de cambio. Las condiciones financieras externas han mejorado en los últimos meses, en gran medida por la percepción del mercado de que prevalecerán condiciones monetarias expansivas por más tiempo. En tanto, el panorama para la actividad y la demanda sigue dando cuenta de una expansión acotada, con una brecha de actividad que se ha abierto moderadamente. Con todo, en esta coyuntura su efecto en la inflación es acotado. En este contexto, en lo que va del año el Consejo ha decidido mantener la TPM en 3,5%. Escenario internacional La actividad global ha evolucionado en línea con lo esperado. El mundo crecerá a un ritmo similar al promedio de las últimas tres décadas, aunque con un importante cambio de composición a favor de las economías emergentes. Descomposición del crecimiento Proyecciones WEO (variación anual, porcentaje) (variación anual, porcentaje) Fuente: Fondo Monetario Internacional. 4 Las economías desarrolladas continúan recuperándose gradualmente. La inflación continúa baja, pero muy influenciada por precios de la energía. Las expectativas señalan un repunte relevante, pero aún insuficiente. PIB Inflación del IPC y perspectivas (1) (índice 1°trim.2007=100) (prom. móvil 3 meses, var. anual, porcentaje) (1) Punto corresponde a proyecciones para 2017 de Consensus Forecasts. (2) Excluye el efecto de impuestos. Fuentes: Bloomberg, FMI, bancos de inversión y Oficina de Estadísticas de Japón. 5 En la mayor parte del mundo emergente y de las economías productoras de materias primas, las expectativas de crecimiento se han estabilizado. En América Latina se observa heterogeneidad. Cambio acumulado de las perspectivas de crecimiento para el 2017 (*) (porcentaje) Zonas económicas América Latina 16 Mar. May. Jul. Sep. 16 Mar. May. Jul. Sep. (*) Proyecciones mensuales desde enero del 2016. Corresponde a un promedio ponderado, utilizando los ponderadores del WEO de abril del 2016. Fuentes: Consensus Forecasts y FMI. 6 Destaca la estabilización del crecimiento de China, de la mano de las políticas de impulso de sus autoridades. China: Cambio acumulado en las China: Inversión y ventas minoristas perspectivas de crecimiento del PIB (variación anual, trimestre móvil, porcentaje) (porcentaje) Fuentes: CEIC, Consensus Forecasts y Bloomberg. 7 Por su parte, los precios de materias primas han tenido un comportamiento más estable, y dejaron de deteriorarse como en años anteriores. Precio de materias primas (índice, promedio 2011-2016=100) 100 100 Metales (3) 90 Productos agrícolas (2) 90 80 80 70 70 60 60 Petróleo (1) 50 50 40 40 30 30 15 16 (1) Promedio entre precio del barril de WTI y Brent. (2) Corresponde al índice agregado de productos agrícolas de Goldman Sachs y al de metales de la Bolsa de Metales de Londres, respectivamente. Fuente: Bloomberg. 8 Aún persisten fuentes de riesgos para la actividad mundial Crecientes dudas respecto de los costos (y de los beneficios) de la política monetaria en países desarrollados: precios de algunos activos por sobre sus fundamentos, impacto negativo sobre la rentabilidad de la banca, entre otros. Escenario político adverso para implementar las reformas estructurales, especialmente en economías avanzadas, lleva a sobre dependencia de la política monetaria. China todavía no soluciona sus importantes desbalances y políticas de estabilización van en contra de ese proceso. Mejores condiciones financieras han sido relevantes en comprar tiempo para ajuste en emergentes… en particular en América Latina. El riesgo de una reversión no es menor. Los espacios de política son limitados. Mercados siguen pensando que la política monetaria será the only game in town. TPM y proyecciones en economías desarrolladas (1) Tasas largas en economías desarrolladas (porcentaje) (porcentaje) 1,5 1,5 4 EE.UU. 1,0 0,5 Reino Unido 0,0 Japón (3) -0,5 1,0 3 0,5 2 0,0 1 Reino Unido EE.UU. Alemania Japón -0,5 0 -1,0 -1 Eurozona (2) -1,0 15 16 17 13 14 15 16 (1) Las líneas punteadas corresponden a la proyección del mercado al cierre estadístico del IPoM de junio 2016, mientras las líneas segmentadas a la actual. Proyección corresponde al Bloomberg survey weighted average. (2) Corresponde a la tasa de depósitos y su proyección se estima a partir de la pendiente de la proyección de la TPM. (3) Corresponde a la Policy-Rate Balance y su proyección se estima a partir de la pendiente de la proyección de la Target Rate. 10 Fuente: Bloomberg. Las condiciones financieras internacionales han mejorado en los últimos meses, a la vez que no se han repetido episodios de elevada volatilidad. Tipos de cambio (variación acumulada desde mayo 2013, porcentaje) CDS a 5 años en economías emergentes (1) (acumulado desde el 01/07/2015, puntos base) 150 150 125 125 América Latina (2) 100 75 100 75 Chile 50 50 25 25 0 -25 0 Asia (3) -50 1-7 1-10 Jul.15 Oct. -25 Europa (4) -50 1-1 16 1-4 Abr. 1-7 Jul. 1-10 Oct. 90 América Latina (2) 80 70 50 40 30 20 60 50 Monedas commodities (6) 40 30 Chile 20 10 0 may.13 May.13 80 70 Monedas comparables (5) 60 90 10 0 may.14 May.14 may.15 May.15 may.16 May.16 (1) Corresponde a un promedio simple de los países para cada región. (2) Incluye a Brasil, Colombia, México y Perú. (3) Incluye a China, Filipinas, Indonesia, Malasia, Tailandia. (4) Incluye a Bulgaria, Croacia, Hungría, Rep. Checa y Turquía. (5) Incluye a Brasil, Colombia, Filipinas, Israel, México, Polonia, Rep. Checa, Rep. Corea y Turquía. (6) Incluye a Australia, Canadá, Nueva Zelanda y Sudáfrica. Fuente: Bloomberg. 11 En América Latina el espacio para la política fiscal es limitado. Balance primario estabilizador de la deuda (variación anual, porcentaje) 5 4 3 2 1 0 -1 -2 -3 -4 -5 93,6 Balance primario estabilizador de la deuda (*) 39,6 35,2 53,5 26,6 25,5 64,7 Balance primario 15 17 19 2115 17 19 2115 17 19 2115 17 19 2115 17 19 2115 17 19 2115 17 19 21 Brasil Chile Colombia Ecuador (*) Número al lado de cada línea corresponde al nivel deuda/PIB al 2021. Fuente: Fondo Monetario Internacional. México Perú Uruguay 12 Escenario interno Las cifras de actividad han estado en línea con el IPoM, más allá de la volatilidad propia de esta serie. Imacec (variación anual, porcentaje) 7 7 6 6 5 5 Promedio móvil 3 meses 4 3 3 2 2 1 1 0 0 13 Fuente: Banco Central de Chile. 4 14 15 16 14 Por lo pronto, tanto las expectativas de mercado como las proyecciones del IPoM, se han mantenido relativamente estables en los últimos meses y siguen apuntando a un crecimiento cercano a 2%. Evolución proyecciones del PIB (*) (variación anual, porcentaje) 4 4 3 3 2017 2 2 2016 1 1 0 0 15 Jul. (*) Proyecciones implícitas en la Encuesta de Expectativas Económicas. Fuente: Banco Central de Chile. 16 Jul. 15 El mercado laboral sigue ajustándose lentamente. Resalta el bajo dinamismo del empleo asalariado. Creación de empleo según categoría ocupacional (variación anual, porcentaje) 9 15 6 10 3 5 Empleo asalariado 0 0 Empleo cuenta propia (eje der.) -3 -5 -6 -10 11 Fuente: Instituto Nacional de Estadísticas. 12 13 14 15 16 16 Ello, junto con la evolución de los salarios dan un sustento al crecimiento del consumo total en torno al 2,5% . Incidencia en el crecimiento anual de la masa salarial real (*) Índice de ventas del comercio minorista real (*) (variación anual, porcentaje) (puntos porcentuales) 12 9 12 Salarios reales Masa salarial real 9 25 50 20 40 Durable 15 6 30 6 Total 10 3 20 No durable 3 0 5 10 0 0 0 -3 -5 Empleo -3 09 10 11 12 13 14 15 16 (*) Promedio móvil trimestral. Fuentes: Banco Central de Chile e Instituto Nacional de Estadísticas. -10 10 11 12 13 14 15 16 17 Sin embargo, la inversión que no logra repuntar y continúa mostrando mayor debilidad. Más allá de las bajas importaciones de capital, se suma el deterioro de la construcción. Importaciones de bienes de capital y actividad de la construcción (miles de millones de dólares; variación anual, porcentaje) 2,1 16 Importaciones totales (1) 1,8 12 1,5 8 Imacon (eje der.) 1,2 0,9 4 0 Importaciones sin otros transportes (1)(2) 0,6 10 11 12 13 -4 14 15 16 (1) Series nominales desestacionalizadas. (2) Excluye vehículos de transporte no comunes (aviones, trenes, helicópteros y barcos). Fuentes: Banco Central de Chile, Cámara Chilena de la Construcción e Instituto Nacional de Estadísticas. 18 Se suma que las expectativas de consumidores y empresarios persisten en niveles pesimistas. Expectativas de empresarios y consumidores (*) (índice) 65 65 IMCE exc. minería 60 60 55 55 50 50 45 45 40 40 IPEC 35 35 30 30 07 08 09 10 11 (*) Un valor sobre (bajo) 50 puntos indica optimismo (pesimismo). Fuentes: Adimark e Icare/Universidad Adolfo Ibáñez. 12 13 14 15 16 19 La inflación anual del IPC ha descendido, aproximándose a la meta. Indicadores de inflación (*) (variación anual, porcentaje) 6 6 IPC Servicios SAE 4 4 2 2 IPCSAE 0 Bienes SAE 0 -2 -2 -4 -4 13 14 15 16 (*) A partir de enero del 2014 se utilizan los nuevos índices con base anual 2013=100, por lo que no son estrictamente comparables con las cifras anteriores. Fuentes: Banco Central de Chile e Instituto Nacional de Estadísticas. 20 Esto, principalmente, debido a que la trayectoria del tipo de cambio ha permitido dejar atrás los efectos alcistas sobre la inflación, en especial, del componente de bienes del IPCSAE. Esto, aunque en sentido inverso, no es muy distinto de lo ocurrido entre el 2013 y 2015. Tipo de cambio nominal y bienes SAE (variación anual, porcentaje) 6 30 5 25 4 20 3 15 2 10 1 TCO (eje der.) 0 5 0 -1 -5 Bienes SAE -2 -10 -3 -15 13 14 Fuentes: Banco Central de Chile e Instituto Nacional de Estadísticas. 15 16 21 Los bienes que más redujeron su inflación anual son aquellos con mayor sensibilidad al tipo de cambio. Inflación bienes SAE por pass-trough (*) Inflación y crecimiento (variación anual, porcentaje) (variación anual, porcentaje) 10 10 10 Imacec año 8 móvil Promedio Imacec 11-13 6 8 6 4 2 0 4 4 2 2 0 Promedio Imacec 14-16 0 -6 -8 13 14 < 0 (3.3) 0.1 - 0.2 (6.2) 15 IPCSAE 6 IPC -2 -4 8 16 0.0 - 0.1 (7.5) > 0.2 (11.4) (*) Agrupado de acuerdo con minuta IPoM marzo 2016 (Contreras et al.) Fuentes: Banco Central de Chile e Instituto Nacional de Estadísticas. -2 -2 11 12 13 14 15 16 22 El supuesto de trabajo del IPoM considera que la TPM se mantendrá en su nivel actual por un tiempo prolongado.Su trayectoria es contingente a las implicancias de la nueva información sobre la inflación. TPM y expectativas al IPoM septiembre 2016 (porcentaje) 5 5 4 4 EOF TPM 3 EEE Precios de los activos financieros (*) 2 3 2 14 15 16 17 (*) Construida utilizando las tasas de interés de los contratos swap hasta 10 años. Fuente: Banco Central de Chile. 18 23 De todos modos, la política monetaria sigue siendo de las más expansivas dentro de un grupo de economías comparables. Además, ha sido más expansiva de lo que se preveía hace un año. TPM real (*) (porcentaje) 10 Brasil 10 8 8 6 6 Colombia 4 Nueva Zelanda 2 México Perú 4 2 Chile Australia 0 0 -2 -2 (*) Calculada como la TPM actual menos la inflación esperada a un año. Fuentes: Banco Central de Chile y de los respectivos países. 24 Comentarios finales La inflación ha descendido, aproximándose a la meta de inflación. Como ha sido la tónica, su evolución sigue muy ligada a los movimientos del tipo de cambio. El panorama para la actividad y la demanda no muestra mayores cambios. El escenario externo sigue presentando riesgos, más allá de que su evolución reciente ha sido más favorable que lo esperado. Como supuesto de trabajo, el IPoM considera que la TPM se mantendrá en su nivel actual durante el horizonte de proyección. Como siempre, esta trayectoria será contingente a cómo cambien las proyecciones de inflación en el horizonte de proyección. La PM no debe reaccionar con fuerza a cambios en los precios que son por una sola vez. El Consejo reafirma su compromiso de conducir la política monetaria con flexibilidad, de manera que la inflación proyectada se ubique en 3% en el horizonte de política. Coyuntura Económica Rodrigo Vergara Presidente Banco Central de Chile, Octubre 2016