Esquema peruano para el abastecimiento de gas y su impacto en la

Anuncio

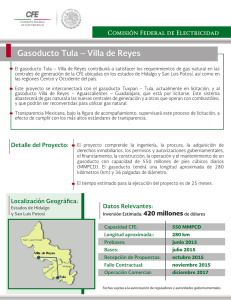

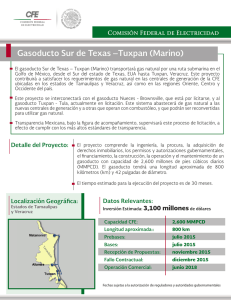

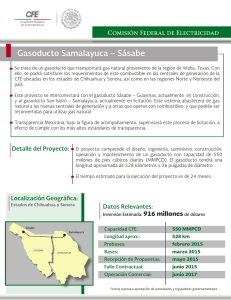

ESQUEMA PERUANO PARA EL ABASTECIMIENTO DE GAS Y SU IMPACTO EN LA COMPETITIVIDAD Eleodoro Mayorga Alba Ministro de Energía y Minas del Perú 07 de Octubre 2014 Producción 10 años (2004-2013) • • • PBI: 86% Electricidad: 92% Hidrocarburos: 260% Reservas y Recursos de Hidrocarburos en el Perú, 2013 RESERVAS TIPO DE HIDROCARBURO PROBADAS PROBABLES RECURSOS POSIBLES PETRÓLEO (MMBLS) 741.2 363.0 440.9 4,459.4 LÍQUIDOS DEL GAS NATURAL (MMBLS) 875.7 350.5 265.6 4,104.5 GAS NATURAL (TCF) 15.0 6.5 5.4 78.3 Existen proyectos de exploración y desarrollo en marcha, que permitirán incrementar las reservas y la producción. Fuente: Dirección General de Hidrocarburos. Libro anual de reservas de hidrocarburos, 31.12.2013. Producción de Hidrocarburos en el Perú Producción de HCs en el 2013 365 MBEPD Fuente: Dirección General de Hidrocarburos. Evolución de la Demanda de Gas Natural – Mercado Local (BCF) BCF 200 180 160 140 120 100 80 60 40 20 0 2004 2005 Fuente: Cálidda y Contugas – Agosto 2014 2006 2007 2008 2009 2010 2011 2012 2013 2014* Demanda de Combustibles Líquidos y Gas Natural La demanda de gas natural se ha incrementado desde el 2004 307 MBEPDC Camisea FUENTE: DGH - MEM Capacidad del Sistema de Transporte de Gas Natural (MMPCD) MMPCD 1600 1500 Gasoducto Sur Peruano 1400 1200 1000 920 Ampliación Prevista 800 Acuerdo con Perú LNG 600 450 400 610 530 Reajuste de Sistema 314 Primera Ampliación 200 0 2004 2005 2006 2007 Fuente: Dirección General de Hidrocarburos. 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 RED NACIONAL DE GASODUCTOS DE GAS INDUSTRIAL Red de Ductos Existente Gasoducto Sur Peruano Gasoducto Norte Centro Peruano Malvinas Leyenda City Gate Lurín Cálidda Gasoducto Perú LNG Gasoducto Gas Natural (TgP) Poliducto Líquido Gas Natural (TgP) Planta Licuefacción Perú LNG Pampa Melchorita (Cañete) Chiquintirca Red de Ductos – Contugas Ducto y LOOP de Gas Natural – Seguridad Energética LOOP de Líquido de Gas Natural Gasoducto Sur Peruano Humay Planta Fraccionamiento LGN - Pisco Gasoducto MarconaMollendo Posible Petroquímica del Metano Trazado Gasoducto Norte Peruano Trazado poliducto Posible Planta de Fraccionamiento y Petroquímica del Etano Proyecto Nodo Energético en el Sur del Perú 10 Programa de Gasoductos Gasoducto Km acumulado Año Central – TGP 850 2004 Melchorita – PLNG 1150 2010 Ica-Marcona 1450 2014 Sur – GSP y ramales 2850 2018 Loop MarconaMollendo 3350 2020 Centro-Norte 5350 2022 Se estima triplicar la longitud de gasoductos en los próximos 8 años Precios del gas natural – Lote 88 en Boca de Pozo 3,50 3,00 US$/MMBtu 2,50 2,00 1,50 1,00 0,50 0,00 No Eléctrico Eléctrico Fuente: Cálidda dic.-06 2,22 1,71 dic.-07 2,33 1,38 dic.-08 2,44 1,51 dic.-09 2,56 1,58 dic.-10 2,69 1,57 dic.-11 2,83 1,65 dic.-12 2,97 1,73 dic.-13 3,17 1,83 Proyectos de Masificación de Gas Natural a Nivel Nacional Masificación de gas Natural (miles de conexiones) Región 2010 2013 2016 2020 Lima 30 162 450 1 000 Ica ---- 2 40 100 Sur / Norte GNL ---- ---- 50 215 Centro / Sur GNC ---- ---- 20 100 TOTAL 30 164 560 1415 Beneficios generados hasta el año 2013 por los impactos económicos del gas natural de Camisea Sector Usuarios de electricidad y gas natural Impuestos a la renta y regalías Exportación GNL y sustitución Impacto total Monto MMUS$ 6 952 10 702 23 921 41 576 Fuente: Libro “La Industria del Gas Natural en el Perú: A diez años del Proyecto Camisea.” Osinergmin, Agosto 2014. Participación de la demanda de gas natural (MMPC), 2013 1% 0% 20% 12% Residencial Comercial Industrial 67% GNV Generación Eléctrica Perú: Producción de electricidad PRODUCCIÓN NACIONAL DE ELECTRICIDAD 2013 +7% RER 2% Térmica 46% Hidraúlica 52% Perú: Producción de electricidad Minería: Para cumplir esto se requiere de proyectos competitivos en energía Tarifas de Electricidad – Sector Industrial Tarifas de Electricidad Sector Industrial - Consumo Mensual de 500 000 kW.h 30 25 21,71 20 18,61 15 10 10,40 10,62 Bolivia 9,88 Chile 13,46 14,18 14,99 7,56 Ecuador 8,66 7,44 Perú (ctv.US$/kW.h) 17,63 4,13 5 2,01 0,52 Fuente: OSINERGMIN – Marzo 2014. México El Salvador Guatemala Panamá Uruguay Colombia Costa Rica Brasil Paraguay Argentina Venezuela 0 Nueva oferta de generación termoeléctrica hasta el 2018 Generación termoeléctrica en el sur del país (Región de mayor crecimiento minero) 1. Central de Reserva Fría en Ilo 564 MW, dual GN/D2. En operación. 2. Central en Mollendo: 720 MW, inicio de operación comercial mayo 2016 3. Central en Ilo: 705 MW, inicio operación comercial marzo 2017. 4. Central en Quillabamba: 200 MW. En proceso de adjudicación (Proinversión) de Total: 2190 MW BALANCE OFERTA DEMANDA SEIN 2013 - 2023 DEMANDA 2013 2018 5,576 8,836 Promedio Anual Incremento MW % 3,260 58% 9.4% 2023 11,339 Incremento MW % 5,763 103% 7.3% RENOVABLES (Hidros) 3,191 6,064 2,874 90% 8,025 4,835 152% NO RENOVABLES (Térmicas) 4,506 6,614 2,108 47% 7,418 2,912 65% OFERTA 7,696 12,678 4,982 65% 15,444 7,747 101% RESERVA 1,794 3,269 1,474 82% 3,393 1,599 89% RER (No CH) 142 490 349 246% 630 489 345% Inversión 2014-2023: 14 000 millones US$ PRODUCCIÓN 2013 2018 2023 Renovable 54% 60% 64% No renovable 46% 40% 36% Nota: Plan de inversiones al 2018 en desarrollo. Para el año 2023 se ha previsto licitación de hidroeléctricas 1200 MW para el 2020-21. Demás obras en revisión a incluirse en el Plan Energético Nacional 2015-2025 Competitividad: dependiente de las 3 Is (Infraestructura, Instituciones e Innovación). El sector energía peruano viene duplicando su demanda y oferta de energía (infraestructura) cada 10 años y cuenta con una institucionalidad regulatoria sólida en los últimos 20 años. Comparación Índice de Performance en Arquitectura Energética 2013/2014 Año Índice Global Competitividad Seguridad y acceso a la energía Sostenibilidad ambiental 2013 15 1 82 51 2014 15 1 60 61 Ranking en el mundo entre 105 países para el 2013 y 124 países para el 2014 Fuente: WEF: “The Global Energy Architecture Performance Index - Report 2014” Competitividad: Crecimiento y Desarrollo Económico Energy Architecture Performance Index 2014 País Score Ranking 124 países Perú 0.78 1 Colombia 0.74 2 Suiza 0.73 3 Dinamarca 0.71 4 Noruega 0.69 5 España 0.69 6 Costa Rica 0.68 7 Australia 0.67 8 Luxemburgo 0.66 9 Paraguay 0.66 10 Fuente: WEF: “The Global Energy Architecture Performance Index - Report 2014” Proyectos en la Industria del Gas Natural • Proyecto en Ejecución • • Empresa: Gasoducto Sur Peruano S.A. Fecha estimada de Puesta en Operación Comercial: 2019 • • • Empresa – Concesión Norte: Gases del Pacífico S.A.C. Empresa – Concesión Sur Oeste: Gas Natural Fenosa Perú S.A. Fecha Estimada de Puesta en Operación Comercial: Octubre 2015 Ampliación Prevista • • Empresa: Transportadora del Perú (TGP) Fecha Estimada de Puesta en Operación Comercial: Marzo 2016 Derivación Ayacucho • • Empresa: Transportadora de Gas del Perú (TGP) Fecha estimada de Puesta en Operación Comercial: Mayo 2015 • • Empresa: TGNCA S.A.C. Fecha estimada de Puesta en Operación Comercial: Diciembre 2014 Mejoras en la Seguridad Energética y Desarrollo del Gasoducto Sur Peruano Masificación del Gas Natural a Nivel Nacional Concesión Norte y Sur Oeste Masificación del uso de Gas Natural, utilizando GNC para diez ciudades alto andinas Proyectos en la Industria del Gas Natural • Proyecto a implementarse en el corto plazo Sistema de Distribución de Gas Natural por Red de Ductos en la Región Piura Sistema de Abastecimiento de GNL para el Mercado Nacional Masificación del Uso de Gas Natural a las 7 Regiones por Red de Ductos Gasoducto Centro - Norte Peruano Conclusiones • Desarrollo del gas natural peruano: Desde 80 MMPCD (2004) a • • • • • • • • 1200 MMPCD (2014). Matriz Energética: participación del gas natural del 38%. Competitividad energética de primer nivel (WEF) Crecimiento de gasoductos: se triplicará su longitud en los próximos 8 años Masificación de gas natural: De 30 mil usuarios al 2010 a 540 mil usuarios el 2016 y 1.4 millones de usuarios al 2020. Principal uso: generación eléctrica (67%) con tarifas competitivas en la región. Beneficios generados en la economía peruana por el proyecto Camisea en los últimos 10 años superan los 41 mil millones de US$ Sector minero con ventajas competitivas debido a suministro eléctrico basado en gas natural y fuentes renovables Oferta eléctrica garantizada en la próxima década permite soportar el crecimiento económico peruano. Gracias