Descargar en formato PDF

Anuncio

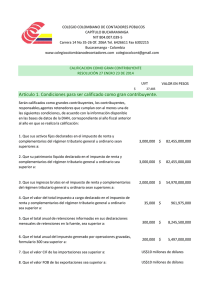

Actualización Datos en el Registro Nacional de Contribuyentes (RNC): Un deber de los contribuyentes El Código Tributario de la República Dominicana viene a consagrar los principales derechos y deberes de los contribuyentes. Conforme estos, todo contribuyente, responsable o tercero, tiene el deber de facilitar las tareas de determinación, fiscalización, investigación y cobranza que realiza la Administración Tributaria. El referido Código en su Artículo 50, contempla los deberes formales de los contribuyentes y dentro de estos, en su literal e), la obligación de informar a la Dirección General de Impuestos Internos (en lo adelante DGII) sobre todas las modificaciones realizadas a los datos contenidos en el Registro Nacional de Contribuyentes (en lo adelante, RNC). En este sentido, la actualización aplica por modificaciones con relación a los siguientes datos: a) b) c) d) e) f) Domicilio fiscal; calle, número, sector, provincia, país. Número(s) de teléfono y correo electrónico, si tienen. Denominación social o razón social. Actividad económica. Los socios o accionistas consejo de administración o de Gerencia y representantes. Cese temporal o definitivo de operaciones. La notificación de estos cambios deberá realizarse ante la DGII dentro de los diez (10) días posteriores a la fecha en 1 que se realicen y podrá ser presentada por ante el Centro de Atención al Contribuyente en la Oficina Principal de la DGII o bien ante la Administración Local que corresponda al contribuyente. En los casos en que se realicen otro tipo de cambios al RNC de sociedades, como modificación por fusión, aumento o reducción de capital, entre otros no mencionados en el citado Artículo 50, literal e), deberá cumplirse previamente con los requisitos adicionales establecidos por la DGII, para proceder a la actualización de datos. Por otra parte, la DGII haciendo uso de la facultad sancionatoria que le otorga el Artículo 46 del Código Tributario Dominicano, impone una multa de Veinticinco Mil Setecientos Noventa Pesos Dominicanos (RD$25,790.00) a aquellas sociedades que no presenten ante esta institución toda actualización o modificación relacionada con las informaciones aportadas al Registro Nacional de Contribuyentes. La siguiente tabla de criterios indica el monto total a pagar en Pesos Dominicanos por multa y por tipo de 2 contribuyente. Asociaciones Sin Fines de Lucro Personas físicas/ Negocio único dueño Zonas Francas Sociedades Comerciales Grandes Locales Grandes Nacionales RD$25,790.00 RD$25,790.00 RD$25,790.00 RD$25,790.00 RD$30,948 RD$31,200.00 Para consultas sobre este tema y otros temas relacionados con RNC y materia impositiva, contáctenos: www.oficinabisono.com; mtaveras@oficinabisono.com 1 DGII. 2013. Manual Tributario. Lo que debe saber para iniciar su negocio en República Dominicana. Versión 0.2. Enero. Rep. Dom. Santo Domingo. P.7 2 Salario Mínimo Utilizado RD$ 5,158.00. Menor de los salarios mínimos establecidos en la Resolución del Secretario de Estado de Trabajo 1-2009 sobre salario mínimo nacional para los trabajadores del sector privado no sectorizado. Esta información ha sido obtenida del sitio web de la Dirección General de Impuestos Internos, quien tiene la obligación de mantener actualizada toda la información presentada.