Personas morales con fines no lucrativos AC

Anuncio

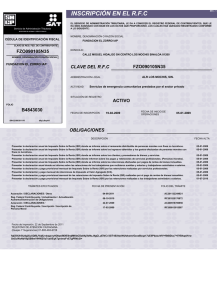

RED NACIONAL DE PROCURACIÓN DE JUSTICIA AMBIENTAL, A.C. 1 Es recomendable conformar una asociación civil cuando la intención de los futuros socios sea crear una figura jurídica lícita cuyo objeto sea la promoción y ejecución de actividades culturales, educativas, actividades filantrópicas, de asistencia social, ecológicas o protección ambiental (como en el presente caso), índole tal que no pretenda la obtención de utilidades como meta principal, sin que esto sea un obstáculo para que pueda recibir ganancias, pero sólo como consecuencia necesaria del desarrollo de su actividad principal. PERSONAS MORALES CON FINES NO LUCRATIVOS Son aquellas personas morales cuya finalidad no es obtener una ganancia económica o lucro. Para fines fiscales, este régimen está previsto en el título III de la Ley del Impuesto sobre la Renta, artículo 7, que para el caso de la Red de Procuradores Ambientales, se encuadra con lo establecido en la fracción XIX, que señala lo siguiente: LEY DEL IMPUESTO SOBRE LA RENTA TÍTULO III: del régimen de las personas morales con fines no lucrativos Artículo 79. No son contribuyentes del impuesto sobre la renta, las siguientes personas morales: … XIX.- Las sociedades o asociaciones civiles, organizadas sin fines de lucro que se constituyan y funcionen en forma exclusiva para la realización de actividades de investigación o preservación de la flora o fauna silvestre, terrestre o acuática, dentro de las áreas geográficas definidas que señale el Servicio de Administración Tributaria mediante reglas de carácter general, así como aquellas que se constituyan y funcionen en forma exclusiva para promover entre la población la prevención y control de la contaminación del agua, del aire y del suelo, LA PROTECCIÓN AL AMBIENTE y la preservación y restauración del equilibrio ecológico. Obligaciones fiscales Las asociaciones civiles son consideradas personas morales con fines NO lucrativos. Todas las personas morales SIN fines de lucro se encuentran exentas del ISR y sólo se consideran contribuyentes de este impuesto cuando obtengan ingresos por: Enajenación de bienes Intereses Obtención de premios Principales obligaciones fiscales 2 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Estar inscritos en el R.F.C Llevar registros contables Expedir comprobantes fiscales por operaciones distintas a los donativos Expedir recibos especiales por donativos Presentar declaración anual de sueldos y retenciones Expedir constancias de retenciones Presentar declaraciones informativas Retener y enterar los impuestos a cargo de terceros Presentar en el mes de febrero de cada año, declaración anual de ingresos-egresos Presenta, en enero de cada año, aviso de que sigue cumpliendo con los requisitos y obligaciones de Ley En caso de tener trabajadores, debe solicitar su registro patronal ante el IMSS y pagar las cuotas obrero-patronales, así como efectuarlas aportaciones al Infonavit, y al Sistema de Ahorro para el Retiro 12. En caso de efectuar pagos por servicios profesionales, se deberán de realizar las retenciones de ISR, y del IVA. 13. Las asociaciones Civiles que no enajenen bienes, que no tengan empleados y que únicamente presten servicios a sus asociados, no tendrán obligación alguna.