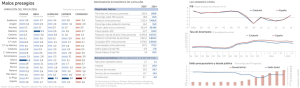

Informe Perspectivas Noviembre

Anuncio