La letra de cambio

Anuncio

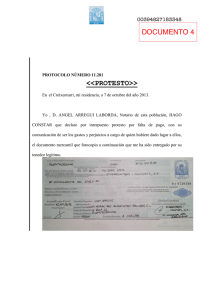

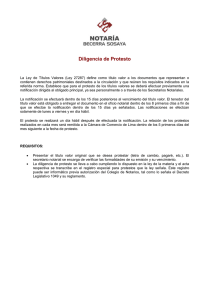

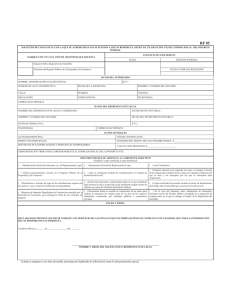

INTERNOS interior_51 23/3/10 17:36 Página 20 PRÁCTICA NOTARIAL LA LETRA DE CAMBIO ALBERTO DE LA VEGA LÓPEZ Oficial de Notaria – Alcalá de Henares (Madrid) E l presente artículo no aspira a profundizar en el estudio pormenorizado de la letra de cambio sino a clarificar algunos conceptos básicos de la misma que sirvan de reflexión a la hora de su tratamiento en nuestros despachos, no sin antes hacer una reseña a sus orígenes y su evolución hasta nuestros días, remarcando su estrecha relación con la función notarial. LA LETRA DE CAMBIO HASTA NUESTROS DÍAS La Letra de Cambio, es considerada el primer título valor de pago de la historia, hay constancia que ya en el antiguo Egipto, por el año 3200 a.c., se utilizaban tablillas de arcilla grabadas a modo de letras de cambio como instrumento de pago, y se cree que los griegos, que ya dominaban la técnica de cheques y transferencias, hicieron uso de las mismas. A pesar de ello, no puede detallarse con precisión su origen, unos creen que los templarios en las cruzadas ya empezaron a hacer uso de ellas, pero otros muchos apuntan que la letra de cambio, en su concepción más afín a la actual, nace como consecuencia de las relaciones entre comerciantes del medievo para facilitar el tráfico del crédito y del dinero, no obstante la letra de cambio, hasta adquirir las características de hoy día, ha tenido que evolucionar de forma considerable. A partir del siglo XII, en Europa, se da la problemática que cada ciudad-estado, reino o señorío feudal, contaba con su propia moneda, lo que dificultaba enormemente las relaciones comerciales a la hora de realizar grandes transacciones, y por otro lado, la Iglesia tenia censurada la percepción de intereses en los contratos de mutuo (préstamo). Ante dicha situación los banqueros de la época, empiezan a utilizar el “contrato de cambio” o compraventa de moneda, el cual evitaba el transporte físico de dinero, y a su vez, les permitía cobrar intereses camuflados bajo la teoría del justiprecio, que si admitía unos tipos de cambio que implícitamente incluían dichos intereses. 20 Dichos contratos, se materializaban ante Notario y se denominaban “instrumenta ex causa cambii”, al cual le acompañaba un acto privado por el que el librador ordenaba pagar a su librado el importe de la letra, a través de la “lettera di pagamento”. En la Italia medieval, principalmente los Notarios genoveses y venecianos, la denominaban “lettera di pagamento notarialle”, y confeccionaban actas para su intervención, las cuales no se entregaban al tomador, sino que se enviaban directamente por correo al girado. La intervención de estos fedatarios, -según los “cartulari di notari publici” (precursores de los actuales protocolos notariales y del término cartular)-, estaba destinada a hacer notar ciertos requisitos relativos a la perfección del negocio cartular para la plena seguridad del destinatario. La suma de los dos documentos en uno solo, da origen a la primitiva letra de cambio que hoy conocemos, al unificarse en un único documento el reconocimiento de deuda y el mandato de pago. Para completar el éxito de dicho documento, se crea una forma de trasmisión, el “endoso” o “contenta”, por el cual, el tenedor puede ponerlo en circulación y así evitar muchas remesas de dinero y poder saldar en un solo acto varios negocios jurídicos. El documento público “instrumenta ex causa cambii”, pasa a ser un documento privado “letra de cambio”, prescindiéndose así de la función de los notarios en la fase de emisión que es relegada a la fase final, pero únicamente cuando se produce la falta de aceptación y/o de pago de la misma. Ante dicho incumplimiento y como requisito imprescindible para poder reclamar el pago o emprender las correspondientes acciones legales, el tenedor debía manifestarlo ante notario mediante la correspondiente acta de protesto notarial, la cual contenía los detalles relativos al contrato de cambio, así como las circunstancias y consecuencias de su INTERNOS interior_51 23/3/10 17:36 Página 21 PRÁCTICA NOTARIAL incumplimiento. Era común en dicha época, que otros mercaderes se hicieran cargo de la aceptación o del pago de la letra por el honor del librador cuando el notario pregonaba públicamente la letra por encontrarse el librador fuera de la plaza de destino de la letra, puesto que la piedra angular de los mercaderes del momento era el cumplimiento puntual de sus obligaciones y la buena fama. Hoy día, tras la promulgación de la Ley 19/1985, de 16 de julio, Cambiaria y del Cheque (en adelante L.C.Ch.), el protesto no es necesario que sea un acto notarial (art. 51 de la L.C.Ch.). La letra cambiaria, como hemos visto ha ido evolucionando, de ser un contrato de cambio para evitar el transporte de numerario, a ser hoy día un título valor completo, abstracto, formal, ejecutivo y a la orden. Su éxito e importancia práctica, legislativa y dogmática se encuentran hoy día mermados por la desconfianza que sufrimos, porque resulta incompatible con el comercio, porque el mercado interbancario no funciona y por la creación de círculos viciosos que tan acertadamente describió D. Miguel Ángel Fernández Ordóñez (Gobernador del Banco de España) al decir que “los consumidores no consumen, los empresarios no contratan, los inversores no invierten y los bancos no prestan...”, de cuyo círculo al parecer nadie escapa. Podríamos hablar de crisis cambiaria, que coincide y no fortuitamente con esta recesión, por lo menos hasta que cambie esta tendencia y se recupere la con- fianza, cuyas ventajas como medio de pago y financiación, transmisible (endoso), fuera de la intervención bancaria y con garantía ejecutiva, se ponen en tela de juicio por las propias entidades financieras que la ven como un problema, con unos costes de manipulación y comprobación muy elevados, y cuya protección jurídica no consideran suficiente. LA LETRA DE CAMBIO, CONCEPTOS PRÁCTICOS El concepto de letra de cambio, siguiendo a Álvarez del Manzano, se podría definir como un documento extendido en forma legal por el cual una persona (librador), ordena a otra (librado), que pague o se obligue a pagar, a la orden o a un tercero (tomador), una determinada cantidad de dinero, bien en el mismo punto, bien en otro distinto al de la expedición del documento, que puede ser avalada (avalista), y que además para facilitar su circulación como medio de pago se puede endosar (endosante y endosatario). La letra cambiaria, ha ido evolucionando, de ser un contrato de cambio para evitar el transporte de numerario, a ser hoy día un título valor completo, abstracto, formal, ejecutivo y a la orden. La letra de cambio, cuyo modelo se aprobó por la Orden de 30 de junio de 1999 del Ministerio de Economía y Hacienda (BOE de 16 de julio de 1999), se encuentra regulada por la Ley 19/1985, de 16 de julio, Cambiaria y del Cheque. Dicha ley no exige que su emisión sea en impreso oficial, no obstante, las disposiciones fiscales vigentes condicionan su carácter ejecutivo a que dicha Reproducción facsimilar de una letra de cambio girada en Medina del Campo que data de 1553. 21 INTERNOS interior_51 23/3/10 17:36 Página 22 PRÁCTICA NOTARIAL letra se emita en papel timbrado de la clase que corresponda a su cuantía (art. 37 del RD 1/1993, de 24 de septiembre, por el que se aprueba el texto refundido de la LITP y AJD). Este modelo presenta un inconveniente, y es su reducido tamaño, sobre todo a la hora incluir una diligencia, o lo que es peor, de encontrar un sitio a la maléfica pegatina de seguridad como algunos la califican; para resolver dicho problema de espacio y poder formalizar sucesivas declaraciones cambiarias, el art. 13 de la L.C.Ch. establece que se le podrá incorporar un suplemento por medio de una hoja adherida en la que quede totalmente identificada la misma. La creación de la letra de cambio tiene un presupuesto que es la existencia de una relación contractual anterior que genera un derecho de crédito a favor de uno de los contratantes consistente en el pago de una cantidad de dinero, y se acuerda que el medio de pago será mediante la emisión de la letra de cambio, de hecho es importante hacer constar en las constituciones de hipoteca cambiaria que las letras emitidas son «derivadas de relaciones económicas existentes entre las partes comparecientes, no destinadas a la obtención de fondos reembolsables por el público, tratándose de operación individual y no de emisión en serie. …», (ver Resolución de la DGRN de 19 de junio de 2009, BOE num. 179, de 25 de julio del mismo año). Para que puedan cumplir su función, es imprescindible reparar en las formalidades contenidas en el art. 1 de la L.C.Ch.. Si la letra de cambio carece de alguno de estos requisitos, dicho documento no se considerará letra de cambio, salvo en los casos comprendidos en el art. 2 de la citada ley, no obstante, pueden incluirse en la letra de cambio otro tipo de cláusulas complementarias o no esenciales sin que perjudiquen la validez de la misma, como las de domiciliación de la letra, la de aceptación parcial y la de intereses, u otras que pueden ser simultáneas o sucesivas, y que pertenecen a su ciclo normal, de las que podríamos destacar la aceptación, el endoso y el aval. - La Aceptación es el acto formal por el cual el librado, con su firma incondicionada se 22 obliga a pagar la letra de cambio a su vencimiento, es decir, admite el mandato de pago del librador. - El Endoso es la cláusula o declaración por la cual el acreedor cambiario o endosante (que coincide con el tomador, si es el primero), trasmite totalmente y de forma incondicional la propiedad de la letra a otra persona, el endosatario o nuevo acreedor. Si el librador escribió en la letra de cambio “no a la orden”, la letra no se puede endosar. Existen otra clase de endosos como el endoso en blanco, de apoderamiento, de garantía de retorno, y si no se ajusta a los requisitos propios del endoso se considerará como una simple cesión ordinaria de crédito. - Y el Aval es la declaración realizada por el avalista/s, cuya finalidad es garantizar el pago de la letra, por su totalidad o por parte de su importe, si así se estipula. El avalado/s, a falta de indicación se entiende que es el librado o aceptante, y en su defecto, el librador. La acción cambiaria puede ser directa, cuando es contra el aceptante o sus avalistas, o de regreso, cuando es contra cualquier otro obligado. Los arts. 58 y ss. de la L.C.Ch. se refieren a la extensión de la responsabilidad cambiaria así como la prescripción de dichas acciones. EL PROTESTO NOTARIAL Es el acto que tiene por finalidad acreditar ante Notario, en tiempo y forma, que la letra de cambio fue presentada oportunamente para su aceptación o para su pago, es decir, recoger a instancia del tenedor del título los hechos que la ley considera como presupuesto ineludible o conditio iuris para el nacimiento de las acciones cambiarias, ya que la sanción por la falta de protesto es la pérdida de la acción cambiaria de regreso. El levantamiento de protesto notarial puede ser sustituido por una declaración firmada por el librado en la propia letra de cambio en la que conste su negativa a aceptar o pagar INTERNOS interior_51 23/3/10 17:36 Página 23 PRÁCTICA NOTARIAL Ejemplo de Letra de Cambio: ANVERSO Donde se libra o emite la letra. #000.000# € euros 29 07 2009 07/01/2010, “a la vista”, etc… Datos del “Tomador” y en su caso añadir “no a la orden” para excluir el endoso. CANTIDAD EN EUROS ——————————— ——————————— En caso de existir domiciliario,habitualmente la entidad bancaria donde se domicilie la letra, y deberá rellenar el campo siguiente. 0000 0000 00 0000000000 /AMOS En su caso “sin gastos”, “sin protesto”, etc… de la aceptación Datos del librado El que emite la letra. DEL LIBRADO/S (el obligado al pago) REVERSO Datos del Avalado Datos del Endosatario Firma del Avalista Espacio libre para consignar (Fecha en que se presta el aval) (Lugar y Fecha del endoso) Datos del avalista Firma del Endosante Datos del Endosante Espacio libre para consignar la letra. Podrá también ser exigido el protesto notarial mediante su indicación expresa en el clausulado de la letra, o bien, se podrá excluir con la cláusula “sin gastos” o “sin protesto”, en este último caso, en el que a pesar de estar excluido el tenedor decida realizarlo, los gastos correrán de su cuenta, excepto en el caso que la cláusula procediere de un endosante o de un avalista que podrán ser reclamados a todos los firmantes. A este respecto habrá de tenerse igualmente en cuenta el art. 204 del Reglamento Notarial en cuanto que “Los derechos y gastos notariales de la contestación serán de cargo del requirente, pero si su extensión excediera del doble del requerimiento o otro aval, endoso, diligencia, pegatina de seguridad, etc. Espacio libre para consignar otro aval u otro endoso. otro aval u otro endoso. notificación iniciales, el exceso será de cargo del que contesta”. El art. 51 de la L.C.Ch. establece que si el protesto notarial es a consecuencia de la falta de aceptación, este se deberá realizar en los plazos fijados para la presentación a dicha aceptación o en todo caso en los ocho días hábiles siguientes, el cual eximirá de la presentación al pago y del protesto por falta de pago; y si es a consecuencia de su falta de pago, tanto si su pago es a fecha fija o a cierto plazo desde su fecha o desde la vista deberá hacerse en uno de los ocho días hábiles siguientes al del vencimiento de la letra de cambio. En caso de suspensión de pagos, de- 23 INTERNOS interior_51 23/3/10 17:36 Página 24 PRÁCTICA NOTARIAL claración de quiebra o concurso del librado, haya este aceptado o no, o del librador de una letra no sujeta a aceptación, la presentación de la providencia teniendo por solicitada la suspensión de pagos o del auto declarativo de la quiebra o concurso, bastará para que el portador pueda ejercitar sus acciones de regreso. En el acta de protesto, el Notario habrá de reproducir la letra y notificárselo mediante cédula/s al/os librado/s en los dos días hábiles siguientes. Hasta las catorce horas del segundo día hábil al de la notificación, podrá el librado comparecer en la Notaria para examinar la letra, aceptarla, pagarla con los gastos de protesto, -en cuyo caso el Notario admitirá el pago, y le hará entrega de la letra con diligencia en la misma y en el acta de haberse pagado y cancelado el protesto-, o hacer manifestaciones congruentes con el protesto formalizado. Pasado dicho plazo, el Notario procederá a la devolución de la letra al tenedor con copia del protesto, dentro de los cinco días hábiles siguientes. En cuanto al computo de los días laborables, en virtud del RD 45/2007, de 19 de enero, el buen criterio del legislador incluyó en el art. 204 del Reglamento Notarial, “A estos efectos no se considerarán días laborables los sábados”, pero lamentablemente fue declarado nulo por la famosa Sentencia de 20 de mayo de 2008 de la Sala Tercera del Tribunal Supremo. Por tanto, a día de hoy, los sábados, pese a que la mayoría de los despachos notariales se encuentren cerrados y sea imposible contestar, siguen siendo días laborables, obligando al Notario a conceder una prorroga y excluir el sábado de dicho cómputo, o evitar notificar los días jueves y viernes para evitar tal vacío legal. LA CANCELACIÓN Antiguamente, nuestros padres y abuelos, no se atrevían a adquirir nada si no contaban con el dinero suficiente, y si era de mucho valor el propio vendedor tenía que financiar parte del precio y aplazar el pago, lo cual estaba generalmente representado con letras de cambio. Hoy no concebimos la idea de comprarnos algo de especial valor sin el respaldo de una entidad financiera que nos facilite un préstamo/crédito para su adquisición, y esto es debido a la liberalización del movimiento de capitales y compe- 24 tencia entre entidades bancarias que allá por los años ochenta se empezó a generalizar con el uso de los préstamos y créditos hipotecarios, lo que reactivó en gran medida el consumo. Esto trae a colación la importancia de saber distinguir entre acciones personales y acciones hipotecarias, las primeras son aquellas que tienen por objeto garantizar un derecho personal, es decir, es el medio por el cual el acreedor puede exigir el cumplimiento de una prestación obligacional nacida de un contrato, al deudor. Y las acciones hipotecarias nacen del derecho real de hipoteca para la realización del crédito sobre los bienes hipotecados, es decir, se interrelacionan el derecho de crédito garantizado y el derecho real de hipoteca, constituyéndose este último como garantía del primero. El art. 128 de la LH y el art. 1.964 de nuestro Código Civil establecen que “la acción hipotecaria prescribirá a los veinte años, contados desde que pueda ser ejercitada”, teniendo en cuenta que dicha acción prescribe a los diez años en caso de hipoteca naval (art. 49 de la Ley 21 de agosto 1893, de Hipoteca Naval), y a los tres años en caso de hipoteca mobiliaria y prenda sin desplazamiento (art. 11 de la Ley 16 de diciembre de 1954 sobre hipoteca mobiliaria y prenda sin desplazamiento de posesión); “y las personales que no tengan señalado término especial de prescripción a los quince años”, no obstante, en Navarra, la Ley 1/1973, de 1 de marzo por la que se aprueba la Compilación del Derecho Civil Foral de Navarra, establece en su artículo 39 que “Las acciones personales que no tengan establecido otro plazo especial prescriben a los treinta años, con independencia del plazo de prescripción propio de la garantía real que se hubiere constituido.”. Estos preceptos se aplican a las hipotecas y a las condiciones resolutorias en garantía de precio aplazado, siempre y cuando no se hubiese establecido un plazo concreto de duración de dichas garantías (art. 82 párrafo 5º de la LH), que en caso de establecerse caducarían automáticamente transcurrido el plazo convenido. Por consiguiente, transcurridos dichos plazos se podrá cancelar por caducidad hipotecas y condiciones resolutorias a instancia del titular (causahabientes o representantes legales) de cualquier derecho inscrito sobre la finca afectada mediante instancia privada con firma legitimada del titular regis- INTERNOS interior_51 23/3/10 17:36 Página 25 PRÁCTICA NOTARIAL tral, sentencia firme o por constar en escritura pública, siempre que dentro del año siguiente no resulte del mismo que han sido renovadas, interrumpida la prescripción o ejecutada debidamente la hipoteca. De igual modo es muy importante que a la hora de identificar letras de cambio, bien por representar un pago aplazado en cualquier reconocimiento de deuda, permuta o transmisión, generalmente garantizado con condición resolutoria a los efectos del art. 11 de la LH, estas habrán de quedar totalmente identificadas (vencimiento, serie, número, importe, etc.), incluso incorporar fotocopia de la/s misma/s para mas seguridad, por la vital importancia a la hora de proceder a su cancelación. ¿Cómo podríamos cancelar si no dicha garantía personal, si las letras de cambio no se encuentran debidamente identificadas en el documento donde se estableció? Desde luego no por exhibición, porque el Notario no podrá acreditar fehacientemente que las cambiales que le sean mostradas sean aquellas, no hay una conexión clara entre las letras y el crédito, por tanto, para su cancelación, será necesario el otorgamiento de la correspondiente carta de pago del acreedor -donde declarará que dichos títulos no han sido puestos en circulación-, instar el pertinente procedimiento judicial, o esperar a su prescripción. También se podrá cancelar por confusión de derechos (art. 190 del RH). En cualquiera de los casos citados, excepto en el de prescripción y el relativo al art. 190 del RH, y tan importante como su identificación, -así lo manifiestan diversas resoluciones de la DGRN, es que dichas letras deberán ser inutilizadas (art. 156 de la LH, y 211 del RH), lo que podremos realizar mediante el estampillado en las mismas de la palabra PAGADO. Esta necesidad de su inutilización y retirar del tráfico jurídico las letras de cambio es aplicable tanto para su cancelación (total o parcial), como a la hora de su renovación o sustitución de unas letras por otras, todo ello en interés del propio deudor, porque no se duplican las letras a las que puede verse obligado a pagar; del acreedor, porque no se expone a una cancelación de la deuda mediante la utilización de los títulos antiguos; y de los posteriores tenedores de las mismas, porque no deben estar en circulación. A diferencia de la condición resolutoria que garantiza el pago del precio aplazado, (ni que decir tiene que cuando sean varias fincas y estén afectas a la condición, habrá de distribuir la parte del precio aplazado del que responda cada una de ellas), la hipoteca cambiaria garantiza el pago de las letras de cambio y demás efectos comerciales endosables que no estén destinados a la obtención de fondos reembolsables por público, tratándose de operación individual y no de emisión en serie. La constitución de hipotecas para garantizar títulos transmisibles por endoso o al portador, deberá hacerse por medio de escritura pública (hipoteca cambiaria), así comienza el art. 154 de la LH, el cual recoge igualmente la necesidad de identificar además de las circunstancias propias de las de constitución de hipoteca, las relativas al número y valor de las obligaciones que se emitan y que garanticen la hipoteca. En este caso, el Notario deberá extender diligencia en las letras de cambio emitidas, haciendo constar que el pago de las letras ha quedado garantizado con la hipoteca constituida por medio de la correspondiente escritura de Constitución de Hipoteca Cambiaria, en la cual, habrá de tener en cuenta la cláusula de intereses excesivos (usura), y que se encuentra afectada recientemente por la Ley 2/2009, de 31 de Marzo. Para terminar, vuelvo a insistir en la importancia de la necesidad de la inutilización de las letras de cambio cuando se produce su cancelación, renovación o sustitución, y así queda reflejado en múltiples y variadas resoluciones de la DGRN, por citar algunas de ellas la R. de 16 y 17 de abril de 2009, (BOE de 12 mayo de 2009), R. de 31 de mayo de 2003 (BOE de 8 de julio de 2003), R. de 23 de enero de 2008 (BOE de 14 de febrero de 2008), R. de 19 de junio de 2009 (BOE de 14 de febrero de 2008), entre otras muchas. 25