IFRS - Efectos Fiscales

Anuncio

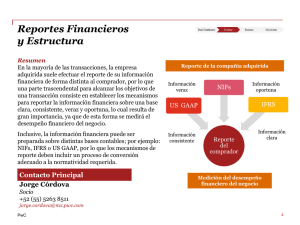

www.pwc.com/mx IFRS - Efectos Fiscales 15 de enero 2013 ¿Qué son las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés)? ¿Qué? ¿Quién? ¿Por qué? • Son normas contables que no contienen reglas, sino principios. • Son emitidas por el International Accounting Standards Board (IASB), basado en Londres. • Crean un lenguaje contable global, el cual, debido a la naturaleza interconectada de los mercados de capitales y negocios, hoy en día es una necesidad. • La adaptación plena de las IFRS o la convergencia hacia dichas normas es un fenómeno de alcance mundial que avanza cada vez más rápido. • Facilitan el acceso de las compañías a los mercados de capitales globales. • Proporcionan información útil a las necesidades de los usuarios de la información financiera. • No contemplan adaptaciones sectoriales. PwC 2 Fechas clave 1-ene-10 Fecha de transición para: • Opcional 1 -ene-11 Fecha de transición para: • Empresas públicas. •Reconocer y medir todos los elementos de los estados financieros usando IFRS. •Balance inicial bajo IFRS (no publicado). PwC 1 -ene-12 Fecha de adopción 31 -dic-12 Primeros EF bajo IFRS •Selección de políticas. •Usando las normas obligatorias a esta fecha. •Primeros estados financieros bajo IFRS. 3 3. Diferencias NIF - IFRS Diferencias/ajustes más recurrentes con posible implicación fiscal NIF mexicanas PwC • Activos y pasivos financieros (costo amortizado). • Inventarios. • Propiedades, planta y equipo. IFRS 4 Diferencias Tema Diferencia Impacto fiscal Método de valuación de Últimas EntradasPrimeras Salidas (UEPS)* Inventarios Bajo las IFRS el método UEPS no es permitido, considerando únicamente el método de valuación de Primeras Entradas–Primeras Salidas (PEPS) o la fórmula del costo promedio. El método UEPS sí está permitido por las NIF mexicanas, en adición a PEPS y costo promedio. PwC 5 Diferencias Tema Diferencia Impacto fiscal Valuación de activos Las IFRS permiten valuar cada clase de propiedades, planta y equipo a valor razonable. Cuando se elige este modelo de reconocimiento todas las ganancias por el cambio en el valor razonable se reconocen como una partida de otros resultados integrales. Propiedades, planta y equipo Las NIF mexicanas solo permiten el modelo de costo. Componentización* Las IFRS requieren que los componentes más importantes de una partida de propiedades, planta y equipo se registren y se deprecien de forma separada de acuerdo con la vida útil de cada componente. Bajo las NIF mexicanas no existe una guía específica en relación con este tema. * La NIF C-6 es vigente a partir del 1 de enero de 2011 eliminando esta diferencia. PwC 6 Diferencias Tema Diferencia Impacto fiscal Reconocimiento inicial Activos y pasivos financieros – Costo amortizado Las cuentas por cobrar se registran inicialmente a valor razonable y posteriormente a su costo amortizado. En caso de que no se acuerde una tasa de interés entre las partes involucradas, se debe imputar una tasa de interés de mercado. Bajo las NIF mexicanas las cuentas por cobrar se registran al valor acordado entre las partes involucradas. En enero de 2010 fue publicada la INIF 17 que establece que las cuentas por cobrar a largo plazo deben cuantificarse a su valor presente, es decir al valor actual de los flujos netos de efectivo futuros, descontados a una tasa apropiada de descuento. PwC 7 Diferencias significativas Tema Diferencia Impacto fiscal Reconocimiento inicial Activos y pasivos financieros – Costo amortizado Bajo las IFRS los préstamos se registran inicialmente a su valor razonable menos costos de transacción que son atribuibles directamente a la emisión de dichos pasivos financieros y posteriormente a su costo amortizado. En el caso de que no se acuerde una tasa de interés entre las partes involucradas, se debe utilizar una tasa de interés de mercado. Los costos de transacción (costos de emisión de deuda) se deducen del importe en libros del pasivo financiero, es decir, no se registran como activos por separado. El importe neto de la deuda sirve de base para el cálculo del método de la tasa de interés efectiva. Bajo las NIF mexicanas los préstamos comerciales se registran al valor acordado entre las partes involucradas. Los costos de transacción (costos de emisión de deuda que no sean primas o descuentos) se registran como un activo por separado y son amortizados a lo largo de la vida del préstamo. PwC 8 Aspectos fiscales a considerar PwC Inventarios Activos fijos Cuentas por cobrar Otros… 9 Conclusiones 1. Las IFRS se han convertido en el lenguaje contable más aceptado globalmente. 2. Las IFRS pueden presentar importantes desafíos y consumir mucho tiempo para las compañías. 3. La conversión involucra a toda la organización, y debe verse como un proyecto de transformación del negocio que impacta interna y externamente. 4. La conversión impacta también los aspectos fiscales de la empresa. 5. Se hace necesario un análisis oportuno del efecto/repercusión fiscal que la conversión pudiera tener. PwC 10 ¿Preguntas? Esta publicación se elaboró exclusivamente con el propósito de ofrecer orientación general sobre algunos temas de interés, por lo que no debe considerarse una asesoría profesional. No es recomendable actuar con base en la información aquí contenida sin obtener la debida asesoría profesional. No garantizamos, expresa o implícitamente, la precisión o integridad de la información de la presente publicación, y dentro de los límites permitidos por la ley, PricewaterhouseCoopers, S.C., sus miembros, empleados y agentes no aceptan ni asumen ninguna responsabilidad, deber u obligación derivada de las acciones, decisiones u omisiones que usted u otras personas tomen con base en la información contenida en esta publicación. © 2012 PricewaterhouseCoopers, S.C. Todos los derechos reservados. Prohibida su redistribución sin la autorización de PwC. PwC se refiere a la firma miembro en México y algunas veces se puede referir a la red de PwC. Cada firma miembro es una entidad legal independiente. Para obtener información adicional, favor de consultar: www.pwc.com/structure. MPC: 011314_LL_PresIFRS