TEMA 4 ADMINISTRACIÓN (parte 1) 1. EL TRATAMIENTO

Anuncio

1. EL TRATAMIENTO")

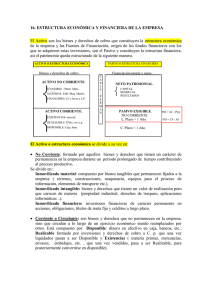

www.aulared.es TEMA 4 ADMINISTRACIÓN (parte 1) 1. EL TRATAMIENTO CONTABLE DE LA INFORMACIÓN 1.1 EL TRATAMIENTO CONTABLE DE LA INFORMACIÓN Definición de contabilidad Es la ciencia económica que estudia el patrimonio empresarial, las normas y los fundamentos científicos en los que se basa el registro de la información económica y financiera de la empresa. Tipos de estudios contables Estudio estático: se observa el patrimonio y la situación de la empresa en un momento determinado. Estudio dinámico: se registra las variaciones que se producen en el transcurso del tiempo. Objetivos contables a) A los directivos: dar la información necesaria para que tomen las decisiones oportunas y planifiquen sus acciones. b) A los propietarios (accionistas): para comprobar si sus intereses están protegidos y pedir cuentas a los directivos. c) A los trabajadores: para que conozcan la situación real de la empresa: quiebra, subidas de salarios, seguridad… d) A los acreedores: los bancos, por ejemplo, les sirve para ver la solvencia y las garantías de la empresa. (riesgo). 2. EL PATRIMONIO EMPRESARIAL 2.1 CONCEPTO Definición Es el conjunto de bienes, derechos y obligaciones que tiene una empresa, debidamente valorados en relación con la finalidad a que destinen: Bien: todo aquello que puede ser apreciado y valorado por la empresa. Los derechos (de cobro): son las deudas que los clientes u otros deudores tienen que pagar a la empresa. Las obligaciones (de pago): son las deudas que las empresas tienen que pagar a los proveedores u otros acreedores. 2.2 MASAS PATRIMONIALES Activo Son los bienes y derechos de las empresas (es decir, los dos primeros). Refleja la estructura económica de la empresa, es decir, el total de sus inversiones o el destino de sus fondos. 1 www.aulared.es Pasivo Está formado por el exigible, es decir las obligaciones que la empresa tiene con sus acreedores. El patrimonio neto Es la diferencia entre el activo y el pasivo (bienes + derechos ‐ obligaciones). Está formado principalmente por los Fondos propios (Capital, prima de emisión, reservas, resultado del ejercicio…) El patrimonio neto + pasivo Refleja la estructura financiera de la empresa, es decir, el origen de los medios de financiación de los que dispone. Relación entre el pasivo y el activo El patrimonio neto y el pasivo financian las inversiones del activo. ACTIVO = PATRIMONIO NETO + PASIVO Esta identidad es debida a la doble contabilidad: por un lado registramos de dónde viene el dinero y por otra, dónde se invierte, por lo tanto, es lógico que coincidan las dos columnas, activo y pasivo + patrimonio neto. Criterios de clasificación y agrupación del activo Según el grado de liquidez (de menor a mayor) ‐ Inmovilizado: no es fácil convertirlo en dinero. Un edificio no se convierte en dinero de un día para el otro. Un préstamo a LP que concedemos a nuestros clientes no podemos cobrarlo hasta que venza el mismo. ‐ Existencias o realizable condicionado: mercaderías, materias primas, envases…. Condicionado a que se vendan. ‐ Realizable: son los derechos de cobro a corto plazo: clientes, créditos a corto plazo,… ‐ Disponible: cuentas de tesorería, por ejemplo, cajas y bancos (el dinero que tenemos en el banco). Según el grado de permanencia en la empresa Activo no corriente (fijo): es aquel activo que está ligado a empresa de forma duradera: edificios, maquinaria, herramientas… Activo corriente (circulante): activo ligado al ciclo de producción o explotación de la empresa y que, por tanto, está continuamente cambiando: materias primas, existencia de productos terminados, dinero en los bancos, etc. Criterio de clasificación y agrupación del pasivo Según el grado de exigibilidad (de menor a mayor) ‐No exigible: es el patrimonio neto (fondos propios). Es decir, la parte del pasivo que no hay que devolver (el capital aportado por los socios y las reservas constituidas con los beneficios obtenidos y no repartidos. ‐ Exigible a LP: son todas las deudas que tengamos con vencimiento a más de un año. ‐ Exigible a corto plazo: son obligaciones de pago que tiene que hacer frente la empresa antes de un año. Según el grado de permanencia en la empresa ‐Patrimonio neto: fondos propios ‐ Pasivo no corriente: el pasivo exigible a largo plazo. ‐ Pasivo corriente: es la parte del pasivo que permanece poco tiempo en la empresa, es decir, el exigible a corto plazo 2 www.aulared.es 3. EL BALANCE DE SITUACIÓN Definición Es un documento que muestra el patrimonio de una empresa en un momento determinado, es decir, refleja la posición estática del patrimonio de la empresa en un instante de la vida de la empresa. Se suele hacer el 31 de diciembre. 3.1 ACTIVO ACTIVO NO CORRIENTE Accionistas por desembolsos no exigidos: son los derechos de cobro que tiene la empresa pendientes desde la constitución de la misma, en concepto de capital suscrito pero no desembolsado por los accionistas. (En el nuevo PGC desaparecen. Inmovilizado: conjunto de bienes que están en la empresa más de un año. a) Inmovilizado intangible o inmaterial: son activos intangibles como: ‐ Desarrollo ‐ Las concesiones ‐ Patentes y marcas ‐ El fondo de comercio ‐ Aplicaciones informáticas ‐ Amortización acumulada del inmovilizado inmaterial: viene con signo negativo. b) Inmovilizado material: activos tangibles permanentes. ‐ Terrenos y construcciones: solares, fincas rústicas, minas, canteras… edificios y otras construcciones que intervengan en la actividad de la empresa. ‐ Instalaciones técnicas: instalaciones como una depuradora de agua… ‐ Maquinaria: conjunto de maquinas que usa la empresa para producir. ‐ Mobiliario: muebles y otros materiales y equipos de oficina. ‐ Equipos informáticos ‐ Elementos de transporte: vehículo de todo tipo par a transportar personas, animales o mercaderías. ‐ Amortización acumulada del inmovilizado material: viene con signo negativo. En contabilidad el signo negativo también se representa con la cantidad entre paréntesis. No todo el inmovilizado material puede amortizarse, por ejemplo, los terrenos no pueden. Recordar qué era una amortización. c) Inversiones inmobiliarias: Se componen de aquellas inversiones en bienes inmuebles (terrenos, viviendas, locales…) que no intervengan en la actividad propia de la empresa. c) Inversiones financieras a Largo Plazo: inversiones permanentes y créditos concedidos a otras empresas. Se separan aquellas que se realizan con empresas del grupo de las que se realizan con terceros. La característica común de estas inversiones es que se realizan con ánimo de permanencia a largo plazo, es decir, que no se hagan por motivaciones especulativas de corto plazo. ‐ Créditos a largo plazo: préstamos y otros créditos no comerciales concedidos por la empresa con vencimiento superior a un año. ‐ Inversiones financieras permanentes en capital: inversiones a largo plazo en acciones y otros valores de empresas que no sean del mismo grupo ni asociadas. ‐ Valores de renta fija: inversiones a largo plazo en obligaciones, bonos y otros valores en renta fija. Activos por impuestos diferidos: Dicho valor corresponde a un importe recuperable en el futuro debido a una diferencia temporal fiscal deducible en el futuro pero no ahora. 3 www.aulared.es ACTIVO CORRIENTE Son elementos que están en la empresa durante poco tiempo y forman el ciclo de explotación. Existencias o realizable condicionado: elementos susceptibles de ser almacenados en el corto plazo. ‐ Mercaderías ‐ Productos en curso de fabricación ‐ Productos terminados ‐ Materias primas ‐ Envases y embalajes Realizable (Deudores comerciales y otras cuentas a cobrar): ‐ Clientes: derechos de cobro de la empresa sobre los compradores habituales de los bienes y servicios que constituye la actividad principal de la empresa, por ventas efectuadas a crédito. ‐ Inversiones financieras a corto plazo: inversiones en acciones en el corto plazo (para venderlas y tener plusvalías). ‐ Clientes, efectos comerciales a cobrar: créditos a clientes formalizados con letras de cambio. ‐ Deudores: derechos de cobro de la empresa por créditos a compradores que no tienen la condición estricta de clientes. ‐ Deudores, efectos comerciales a cobrar: créditos que se formalizan con letras. ‐ Hacienda Pública, deudor por diferentes conceptos: deudas que tiene Hacienda con la empresa, por ejemplo, devolución de impuestos. ‐ Organismos de la Seguridad social, deudores Disponible (Tesorería): ‐ Bancos: dinero que tenga la empresa en cuentas corrientes, de ahorro, etc. Cuya disponibilidad sea inmediata. ‐ Caja: dinero en efectivo 3.2 PATRIMONIO NETO Y PASIVO PATRIMONIO NETO Fondos propios (elementos de los recursos propios) Son las aportaciones de los propietarios (capital) y los beneficios que no se han distribuido. Representan la autofinanciación de la empresa, que se reflejan en las cuentas de reservas y en los beneficios no distribuidos. a) Capital: Corresponde a las empresas individuales. Está constituido, generalmente, por la diferencia entre el activo y el exigible. (En el caso de una sociedad mercantil se llama capital social). b) Reservas: son los beneficios no distribuidos. Existen diferentes tipos: reserva legal, voluntaria, estatutaria, de revalorización. c) Resultado del ejercicio (Pérdidas y ganancias): el valor de los beneficios de la empresa una vez finalizado el ejercicio económico y antes de distribuirse. Si fueran pérdidas figurarían en el pasivo pero con signo negativo. d) Dividendo a cuenta entregado en el ejercicio (en negativo). e) Resultados de ejercicios anteriores PASIVO NO CORRIENTE Acreedores a largo plazo (Exigible a LP, Deudas a LP): son las fuentes de financiación ajena (exigible a largo plazo). El plazo de su vencimiento es superior a un año y sirven básicamente para cubrir la estructura fija de inversiones de la empresa. a) Provisiones a largo plazo: deudas a suministradores con vencimiento > a un año. b) Efectos a pagar a largo plazo: Deudas contraídas con vencimiento superior a un año y formalizadas en letras. c) Deudas a largo plazo: con entidades de crédito, acreedores por arrendamiento financiero, otras deudas. d) Provisiones a LP e) Pasivos por impuesto diferido: Dicho valor corresponde a un importe que se deberá asumir en el futuro debido a una diferencia temporal fiscal que se cargará en el futuro y no ahora. 4 www.aulared.es PASIVO CORRIENTE Acreedores a corto plazo (Exigible CP, Deudas a CP): se incluyen los créditos que financian la empresa a corto plazo. Son los llamados elementos del exigible a corto plazo. a) Proveedores: deudas con suministradores de materias primas, mercaderías, etc. b) Proveedores, efectos comerciales a pagar: Deudas con proveedores formalizadas con letras de cambio aceptadas. b) Acreedores por prestaciones de servicios: deudas con suministradores de servicios que no tienen la condición de proveedores. c) Acreedores, efectos comerciales a pagar: deudas del corto plazo con acreedores formalizadas con letras. d) Proveedores de inmovilizado a corto plazo: deudas con suministradores de inmovilizado, con vencimiento inferior o igual a un año. e) Deudas a corto plazo con entidades de crédito: préstamos recibidos de entidades de crédito que la empresa debe devolver f) Hacienda Pública, acreedor por diferentes conceptos: son las deudas contraídas con la Hacienda Pública como consecuencia del cumplimiento de las obligaciones tributarias. f) Organismos de la Seguridad Social, acreedores: deudas pendientes con la Seguridad Social como consecuencia de las cotizaciones y otras obligaciones de la empresa. 4. ANOTACIONES EN EL DEBE Y EN EL HABER 4.1 REGLAS PARA CONSIGNAR LAS OPERACIONES EN EL DEBE O EN EL HABER Utilizar las siguientes reglas: a) En las cuentas de activo se consignan: .‐ En el debe: El valor inicial del elemento. Los aumentos de valor. La entrada de nuevos elementos. .‐ En el haber: Las disminuciones de valor. Las salidas de elementos. b) En las cuentas de pasivo y neto, por el contrario, se consignan: .‐ En el debe: Las disminuciones de valor. Las salidas de elementos. .‐ En el haber: El valor inicial del elemento. Los aumentos de valor. La entrada de nuevos elementos. Si observamos los datos del activo son los opuestos del pasivo. El valor del elemento patrimonial que se registra en una cuenta está indicado por el saldo de la misma, es decir: Saldo=sumas del debe‐sumas del haber. 4.2 TÉRMINOS ESPECÍFICOS QUE SE UTILIZAN EN LAS CUENTAS: LOS SALDOS Cuando obtenemos el saldo de la cuenta, si las sumas del debe son mayores que las sumas del haber se dice que la cuenta tiene saldo deudor. Por el contrario, si las sumas del haber son mayores que las del debe, la cuenta tiene saldo acreedor. Si las sumas del debe son iguales a las sumas del haber, la cuenta tiene saldo cero, es decir, está cancelada o saldada. D>H = saldo deudor D<H = saldo acreedor D=H = saldo cero =cuenta saldada o cancelada 5 www.aulared.es Hacer un cargo (cargar) o un adeudo (adeudar) es realizar una anotación en el debe de la cuenta. Hacer un abono (abonar) o un crédito (acreditar) es realizar una anotación en el haber de la cuenta. Las cuentas de activo (las que representan los elementos patrimoniales del activo: bienes y derechos) tienen normalmente un saldo deudor cero. Las cuentas del pasivo (las que representan los elementos patrimoniales del pasivo: obligaciones) y las del neto (las que representan los elementos del neto: aportaciones del empresario, valor del patrimonio) tienen normalmente un saldo acreedor o cero. 5. PLAN GENERAL DE CONTABILIDAD 5.1 CONCEPTO El PGC es de aplicación obligatoria para todas las empresas que deban llevar una contabilidad, cualquiera que sea su forma jurídica, individual o societaria. 5.2 COMPOSICIÓN DEL PLAN GENERAL DE CONTABILIDAD Está compuesta por: Primera parte: Marco conceptual Es el conjunto de fundamentos, principios y conceptos básicos que inspiran todo el Plan. Tiene dos grandes prioridades: a) La imagen fiel, clara, comprensiva y útil. b) La prioridad del fondo respecto a la forma (los activos se valoran dependiendo de la intención con la que son adquiridos). Segunda parte: Normas de registro y valoración para las pymes En ella se explican cómo se han de registrar y valorar los diferentes elementos patrimoniales. En contabilidad, se entiende que una empresa es una pyme (individual a societaria) cuando durante dos ejercicios consecutivos reúna, a la fecha de cierre de cada uno de ellos, al menos dos de las tres circunstancias: a) Que el total de partidas del activo no supere los 2.850.000 € b) Que el importe neto de su cifra anual de negocios no supere los 5.700.000 € c) Que el número medio de sus empleados durante el ejercicio sea igual o inferior a 50 trabajadores. Tercera parte: Cuentas anuales Definición Las cuentas anuales son unos estados financieros que tienen como misión informar sobre los resultados de la empresa y sobre su situación patrimonial y financiera. Existe un modelo normal y otro abreviado. 6 www.aulared.es Están formadas por: a) Balance de situación: situación patrimonial y financiera de la empresa al cierre de un determinado ejercicio b) Cuenta de pérdidas y ganancias: Rendimiento de la empresa durante el ejercicio, fruto de su actividad. c) Memoria: Información cualitativa y cuantitativa relevante para la toma de decisiones, no incluida en los estados anteriores. d) Estados de cambios en el patrimonio neto: cambios en la composición del patrimonio neto de la empresa de un ejercicio a otro. e) Estado de flujos de efectivo: es voluntario para las pymes y refleja los cambios en la posición monetaria de un ejercicio a otro. Estos documentos forman una unidad en las cuentas anuales. Cuarta parte: Cuadro de cuentas Definición Es una relación detallada y codificada de todos los elementos patrimoniales de la empresa, expresados en cuentas y diversas subdivisiones con un título que indica su contenido. Esta parte del PGC no es obligatoria y tiene una estructura similar a la del PGC 1990, es decir, el cuadro se divide en grupos (1 dígito), subgrupo (2 dígitos), cuentas (tres dígitos) y subcuentas (4 dígitos)... Ejemplo Grupo 5 Cuentas financiera Subgrupo 57 Tesorería Cuenta 572 Bancos e instituciones de crédito c/c vista, euros Subcuenta 5720 Bancos e instituciones de crédito de Andalucía Subcuenta 57200 Bancos e instituciones de crédito de la provincia de Málaga Subcuenta 572000 Bancos e instituciones de crédito de la ciudad de Antequera Subcuenta 5720007 Banco e instituciones de crédito, BBV Quinta parte: Definiciones y relaciones contables En esta parte del PGC, cuya aplicación no es obligatoria, se define el contenido de cada cuenta así como la serie de cargos y abonos más comunes en los movimientos de las mismas. Se define cada uno de los nueve grupos: Grupo 1: Financiación básica Comprende los recursos propios (Neto Patrimonial), la financiación ajena a LP (exigible a LP) que se destinan a financiar el activo permanente y una parte razonable del activo circulante. Grupo 2 Activo no corriente Grupo 3: Existencias Grupo 4: Acreedores y deudores por operaciones comerciales Grupo 5: Cuentas financieras Realizable y exigible a CP por operaciones ajenas al tráfico (que no provienen de la actividad a la que se dedica la empresa) y las disponibilidades líquidas. Grupo 6: Compras y Gastos Grupo 7: Ventas e Ingresos Grupo 8: Gastos imputados al patrimonio neto (no se contemplan en las pymes) Grupo 9: Ingresos imputados al patrimonio neto (no se contemplan en las pymes) 7 BALANCE