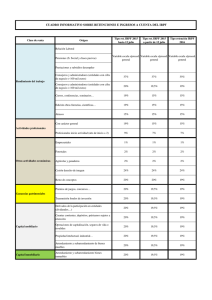

pdf 453 kb - Instituto de Estudios Fiscales

Anuncio