Normograma del Sena

Anuncio

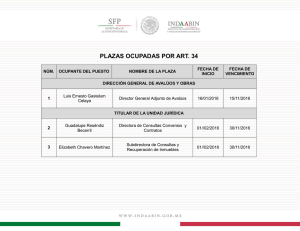

CONCEPTO 87798 DE 2013 (Mayo 20) <Fuente: Archivo interno entidad emisora> SERVICIO NACIONAL DE APRENDIZAJE Para: De: Asunto: Francisco Javier Cardona Acosta, Director Administrativo y Financiero Coordinación Grupo de Conceptos Jurídicos y Producción Normativa Avalúos de inmuebles recibidos en comodato - Comodato - Obligaciones para el comodatario En atención a su consulta, mediante la cual requiere concepto jurídico de ese Grupo, sobre la legalidad de elaboración de los Avalúos a los inmuebles recibidos por el SENA en comodato, requerido para determinar si se incluyen o no los avalúos de los mencionados inmuebles, dentro del contrato de actualización valuatoria de los predios del SENA a celebrar en la presente vigencia.// Lo anterior, teniendo en cuenta que no hay claridad jurídica sobre si los predios recibidos por el SENA en comodato deben ser avaluados o no. // Es importante mencionar que en el año 2010, fecha en que se realizó el último avalúo de los inmuebles por parte del SENA, la contraloría General de la República expuso mediante hallazgo, que la Entidad realizó avalúos a inmuebles recibidos en comodato y pide explicación del porqué se realizaron dichos avalúos. En atención a su solicitud de concepto No. 8-2013-019773, la Coordinación del Grupo de Conceptos Jurídicos y Producción Normativa procede a resolverla en los siguientes términos: 1. El contrato de Comodato se rige por las normas previstas en el Código Civil, Libro Cuarto, Título XXIX, artículos 2200 a 2220, en concordancia con el artículo 38 de la Ley 9 de 1989 y demás normas concordantes que los adicionen, modifiquen o complementen. El Código Civil Colombiano, art. 2200 define el contrato de comodato así: “El contrato de comodato o préstamo de uso es un contrato en que una de las partes entrega a otra gratuitamente una especie mueble o inmueble, para que haga uso de ella y con cargo de devolver la misma especie después de terminado el uso”. Por su parte, la Ley 9 de 1989, en su artículo 38, señala claramente la viabilidad jurídica de este tipo de contratos y los límites que se deben tener en cuenta al momento de su celebración: “Artículo 38. Las entidades públicas no podrán dar en comodato sus inmuebles sino únicamente a otras entidades públicas, sindicatos, cooperativas, asociaciones y fundaciones que no repartan utilidades entre sus asociados o fundadores ni adjudiquen sus activos en el momento de su liquidación a los mismos, juntas de acción comunal, fondos de empleados y las demás que puedan asimilarse a las anteriores, y por un término máximo de cinco (5) años, renovables. Los contratos de comodato existentes, y que hayan sido celebrados por las entidades públicas con personas distintas de las señaladas en el inciso anterior, serán renegociados por las primeras para limitar su término a tres (3) años renovables, contados a partir de la promulgación de la presente ley”. Así mismo, de conformidad con lo previsto en el artículo 32 de la ley 80 de 1993, las entidades estatales están facultadas para celebrar este tipo de contratos el cual está regulado por el derecho privado, observando los límites señalados en normas especiales sobre la materia, en cuanto al tiempo máximo de duración y la destinación o uso que debe darse al bien. Por otro lado, entre las características propias del contrato de comodato participa, además de la gratuidad, las siguientes: a) Es real: si no hay entrega no puede hablarse de comodato. b) Es unilateral: perfeccionado el contrato surgen obligaciones para el comodatario. c) Es principal: no necesita de otro acto jurídico para existir, y d) Es nominado: está plenamente definido en el régimen civil. (Bonivento Fernández, José Alejandro. Los principales Contratos Civiles y su paralelo con los comerciales. Décima Edición. Ediciones Librería Profesional 1992. Tomo I Página 528) En concepto emitido por la Sala de Consulta y Servicio Civil del Consejo de Estado, la Sala dice que, “debe revisarse a la luz de los conceptos de uso y goce propios del Derecho Civil. El profesor Arturo Valencia Zea, al analizar los atributos del derecho de propiedad, señala: “El titular o propietario puede sacar de la cosa todas las ventajas posibles, ya que ejerce un poder pleno sobre ella (plena in re potestas). Tradicionalmente, ese señorío se ha caracterizado por tres atributos: a) poder de usar la cosa, servirse de ella: sembrar un campo, habitar una casa; b) poder gozar de la cosa, o sea, percibir los frutos y utilidades que suministra, ya directa o indirectamente: arrendar una finca, recoger una sementera (…)”. c) poder disponer de la cosa, ya sea materialmente, tras formándola en otra o destruyéndola, ya jurídicamente, haciendo tradición del mismo derecho de propiedad a otra persona, o constituyendo sobre la cosa otros derechos reales como el usufructo, una servidumbre, una prenda o una hipoteca; por último, defendiendo judicialmente su derecho, mediante el ejercicio de acciones civiles (Valencia Zea, Arturo. Derecho Civil. Parte General y Personas. Pág. 242) Así las cosas, de conformidad con las disposiciones de la ley 9 de 1989 y artículos 2200 y ss del Código Civil, determina que las obligaciones que surgen para el comodatario se limitan a las siguientes: a) Usar el bien en los términos y condiciones convenidas en el contrato. b) garantizar su conservación y, c) restituir el bien mueble o raíz al vencimiento del término pactado. 2. Con respecto a la realización de avalúos sobre los bienes muebles e inmuebles, el Contador General de la Nación en cumplimiento de las disposiciones constitucionales y legales, mediante la Resolución 356 de 2007 adoptó el manual de procedimiento del Régimen de Contabilidad Pública, integrado por el catálogo de cuentas, los procedimientos contables y los instructivos contables (resoluciones 354 y 355 de 2007) fijando las directrices aplicables para el tema de actualización de avalúos de los bienes de las entidades públicas y su registro en el respectivo período contable. Así las cosas, en el citado Manual se determinó en el numeral 20 del Título II del Capítulo III “20. FRECUENCIA DE LAS ACTUALIZACIONES. La actualización de las propiedades, planta y equipo debe efectuarse con periodicidad de tres (3) años, a partir de la última realizada, y el registro debe quedar incorporado en el período contable respectivo. No obstante, si con anterioridad al cumplimiento de este plazo el valor en libros de las propiedades, planta y equipo experimenta cambios significativos con respecto al costo de reposición, o al valor de realización, debe hacerse una nueva actualización, registrando su efecto en el período contable respectivo”, y con el fin de atender el plan de mejoramiento de los años 2010 y 2011, es necesario que la Dirección hoy a su cargo, imparta las instrucciones pertinentes para su consecución y actualización contable. De la misma manera la circular 060 de la Contaduría General de la Nación establece los procedimientos relacionados con los efectos contables de los avalúos de los bienes muebles e inmuebles, de los entes públicos sujetos al ámbito de aplicación y su marco conceptual del Plan General de Contabilidad Pública-PGCP: “1. Ambito de aplicación. Los procedimientos contenidos en la presente Circular Externa están relacionados con los efectos contables de los avalúos para los bienes muebles e inmuebles, excepto los bienes de beneficio y uso público, históricos y culturales y los recursos naturales y del ambiente, que serán aplicados por todos los organismos y entidades de las ramas del poder público, en sus diferentes niveles y sectores, los organismos de control y electorales, los órganos autónomos e independientes creados por la Constitución y la ley que tienen régimen especial, las empresas industriales y comerciales del Estado, las empresas prestadoras de servicios públicos domiciliarios, las empresas sociales del Estado, el Banco de la República, los fondos de origen presupuestal y las sociedades de economía mixta, asociaciones o fondos de creación directa o indirecta, donde la participación estatal sea del cincuenta por ciento (50%) o más de su capital, o el Estado a través de sus diferentes entidades u organismos ejerza influencia dominante o significativa en su dirección o toma de decisiones. 2. Marco Conceptual. A continuación se relaciona el marco conceptual de los términos que se utilizan en el desarrollo del proceso de avalúos para efectos contables, los cuales deben entenderse únicamente en el contexto de la presente Circular Externa. 2.1 Avalúos para efectos contables. Se refiere a la valoración técnica que efectúa el funcionario, persona natural o jurídica expertas, designado por la entidad pública, que permita acopiar la información y documentación suficiente y pertinente sobre el valor actual de un bien mueble o inmueble y que generalmente se establece en función del precio de mercado que estos bienes tienen. (…) 3.6 Bienes muebles objeto de avalúos. De conformidad con el PGCP, serán objeto de actualización mediante avalúos con fines de revelación contable, los bienes muebles registrados o adquiridos a partir de la entrada en vigencia de la presente Circular Externa, cuyo valor en libros, individualmente considerado, sea superior a treinta y cinco (35) salarios mínimos legales mensuales vigentes.” El Manual de Procedimientos del Régimen de Contabilidad Pública - Procedimiento contable para el reconocimiento y revelación de hechos relacionados con las propiedades, planta y equipo indica en el numeral 25 “BIENES DE USO PERMANENTE SIN CONTRAPRESTACIÓN. Los bienes de uso permanente sin contraprestación son los recibidos por la entidad contable pública sin que medie el traslado de la propiedad ni el reconocimiento de contraprestación alguna, para ser utilizados de manera permanente en desarrollo de sus funciones de cometido estatal, con independencia del plazo pactado para la restitución. Estos bienes se reconocen como propiedades, planta y equipo cuando la operación se realiza entre entidades del gobierno general. “Entidades de gobierno general. Para efectos del Sistema Nacional de Contabilidad Pública, es la agrupación de entidades del sector público, que se caracterizan por desarrollar actividades orientadas hacia la producción y provisión, gratuita o a precios económicamente no significativos, de bienes o servicios, con fines de redistribución de la renta y la riqueza.” De acuerdo a lo expuesto anteriormente, y considerando que los bienes inmuebles recibidos en comodato conservan la titularidad o derecho de dominio en cabeza de quien ostenta la propiedad, se considera pertinente, que el avalúo sea realizado por su propietario, es decir por el comodante y tratándose de un contrato sin contraprestación alguna, las obligaciones a las que se comprometa el comodatario deben ser lo más austeras para la entidad, es decir que sólo se debe obligar a lo estrictamente necesario y las que sean impuestas legalmente. De lo anterior se desprende para el comodatario la obligación de asumir ciertas cargas inherentes (según el respectivo contrato), tales como, el mantenimiento del bien, la obtención de los seguros requeridos para amparar los bienes adecuadamente, toda vez que este responde hasta la culpa leve, asumir el costo de la vigilancia del mismo y, en general, los costos de administración para garantizar el uso adecuado del bien, más este despacho considera que el comodatario debe evitar asumir obligaciones que le son propias de los propietarios de los bienes, que para el caso de consulta es realizar avalúos sobre los mismos, ya que el comodante debe atender las disposiciones normativas que lo conminan a realizar los avalúos técnicos sobre los bienes que conforman su patrimonio. Por lo anterior, se debe prever que al momento de recibir los bienes, sean muebles o inmuebles, dados en comodato estos estén debidamente avaluados, con el fin que la entidad pueda realizar las acciones tendientes a garantizar la conservación de los mismos. Por último, este concepto se da en los términos del artículo 28 de la Ley 1437 de 2011, atendiendo que la expedición de los conceptos sobre el manejo y realización de avalúos de los predios recibidos en comodato, para efectos contables, es competente la Contaduría General de la Nación, de conformidad con los establecido en el artículo 4 de la Ley 298 de 1996, que a la letra dicen: “ i) Emitir conceptos y absolver consultas relacionadas con la interpretación y aplicación de las normas expedidas por la Contaduría General de la Nación; // j) La Contaduría General de la Nación, será la autoridad doctrinaria en materia de interpretación de las normas contables y sobre los demás temas que son objeto de su función normativa,” Relacionado con la competencia de la Contaduría General de la Nación, a las consultas que le presentan los usuarios, la Corte Constitucional expresó a través de la sentencia C-487 de 1997 que “Las decisiones que en materia contable adopte la Contaduría de conformidad con la ley, son obligatorias para las entidades del Estado, y lo son porque ellas hacen parte de un complejo proceso en el que el ejercicio individual de cada una de ellas irradia en el ejercicio general, afectando de manera sustancial los “productos finales”, entre ellos el balance general, los cuales son definitivos para el manejo de las finanzas del Estado (…) Es decir, que por mandato directo del Constituyente le corresponde al Contador General de la Nación, máxima autoridad contable de la administración, determinar las normas contables que deben regir en el país, lo que se traduce en diseñar y expedir directrices y procedimientos dotados de fuerza vinculante, que como tales deberán ser acogidos por las entidades públicas, los cuales servirán de base para el sistema contable de cada entidad (…)” (Subrayado fuera de texto). (tomado de consulta contable 310 Contaduría General de la Nación. Concepto-20084-111786-Senado-de-La-República) Cordialmente, MARTHA BIBIANA LOZANO MEDINA Coordinadora Grupo de Conceptos y Producción Normativa SENA – Dirección General Torre Sur Piso 3 mvlozano@sena.edu.co Teléfono +57(1) 546 1500 IP 12508 Dirección: Calle 57 No. 8-69. Bogotá, D.C. - Colombia http://www.sena.edu.co Faceebook: SENAComunica Twitter:@SENAComunica SENA, Más Trabajo NIS: 2013-02-087798 Proyectó: GAcostaC Disposiciones analizadas por Avance Jurídico Casa Editorial Ltda. Normograma del Sena ISSN Pendiente Última actualización: 15 de noviembre de 2016 logo