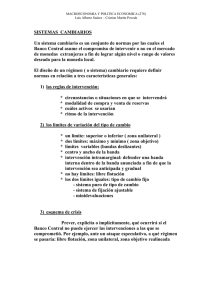

Untitled

Anuncio

Universidad Latinoamericana de Ciencia y Tecnología El Sistema de Bandas Cambiarias en Costa Rica: Un medio para generar mayor crecimiento económico en el país Autor JASON CHINCHILLA PÉREZ Tutor César Pablo Enríquez Caruzo Diciembre 2008 2 _______________________________________________________________________ Página Tabla de contenidos Resumen ..........................................................................................................................................5 Introducción.....................................................................................................................................6 Antecedentes del problema…………………………………………………………………..........8 1. Generalidades de un sistema de bandas cambiarias…………………………………………. .9 1.1. Las reglas de intervención……………………………………………………….. ...........9 1.2. Los límites de variación del tipo de cambio……………………………………….........10 1.3. Esquemas de crisis……………………………………………………………….. .........10 1.4. Del sistema puro de flotación limpia…………………………………………….. .........11 1.5. Del sistema de flotación administrada…………………………………………… .........11 1.6. De un sistema de fijación ajustable o minidevaluaciones……………………….. .........11 1.7. De un sistema puro de tipo de cambio fijo………………………………………...........11 2. Ventajas y desventajas de un sistema de bandas cambiarias…………………………. .........11 2.1. Ancla a las expectativas cambiarias……………………………………………..... ........11 2.2. Estabilidad del tipo de cambio…………………………………………………… .........12 2.3. Flexibilidad de la política monetaria…………………………………………….. .........12 2.4. Desestímulo a los movimientos especulativos de capital………………………….........13 2.5. Mayor volatilidad de la tasa de interés…………………………………………….........13 2.6. Carencia de ancla monetaria o fiscal…………………………………………….. .........14 3. Naturaleza de un sistema de banda cambiaria………………………………………… .........14 4. Experiencia de algunos países en la aplicación del sistema de bandas………………. .........17 4.1. Israel……………………………………………………………………………… .........17 4.2. Chile……………………………………………………………………………… .........18 4.3. México…………………………………………………………………………… .........20 4.4. Colombia…………………………………………………………………………. .........21 4.5. Ecuador…………………………………………………………………………….........21 5. Principales resultados de Israel, Chile y México……………………………………….........22 6. Aplicación de un régimen cambiario de bandas en Costa Rica………………………. .........23 7. Principales resultados de la aplicación en Costa Rica de la política de bandas cambiarias como medio para lograr la efectividad de la política monetaria……………………… .........27 7.1. Estabilidad cambiaria……………………………………………………………. .........28 7.2. El tipo de cambio se ha revaluado………..………………………………………………30 7.3. Reducción de las tasas de interés………………………………………………… .........32 7.4. Tendencia de la inflación………………………………………………………… .........34 7.5. Tendencia del mercado de valores………………………………………………. .........36 Conclusiones……………………………………………………………………………… .........37 Bibliografía……………………………………………………………………………….. .........40 3 El Sistema de Bandas Cambiarias en Costa Rica: Un medio para generar mayor crecimiento económico en el país. Autor: Jason Chinchilla Pérez1 1 Bachiller en Administración de Negocios con Énfasis en Banca y Finanzas. Candidato a Licenciatura en Finanzas, ULACIT. Correo electrónico: jchinchillap@bncr.fi.cr 4 Resumen La política monetaria del Banco Central de Costa Rica busca dirigirse hacia un mayor control de la inflación. Para alcanzar este objetivo ha propuesto el sistema de metas de inflación, que permita a la economía costarricense alcanzar una inflación baja y estable en el mediano plazo. Para realizar una salida ordenada del sistema de mini-devaluaciones hacia uno de mayor flexibilidad, el Banco Central de Costa Rica utilizó el sistema bandas cambiarias como mecanismo de transición hacia un régimen de flotación administrada. Las bandas cambiarias permiten que sea el mercado el que determine libremente el precio de sus divisas en moneda extranjera, con poca intervención estatal. Palabras claves: Banda / Flotación Administrada / Fluctuación / Inflación Abstract Costa Rica´s Central Bank monetary policy is directed towards greater control over inflation. In order to achieve this goal it has proposed an inflation target system that will allow for lower and more stable consumer prices in the mid term. To facilitate an orderly exit from the crawling peg system to a more flexible one, the Central Bank is using a band system as a transition mechanism towards the administered floating regiment. The band system enables the market to determine the currency exchange rate with less government intervention. Key Words: Band / Administered Floating / Floating / Inflation 5 Introducción Si realizamos un repaso a lo largo de la historia, el tipo de cambio en Costa Rica se encontraba regido por un sistema de minidevaluaciones, esto a partir de la crisis económica que vivió el país a inicios de la década de los años ochenta, donde el Gobierno de Costa Rica, en conjunto con el Banco Central de Costa Rica, decidió aplicar este régimen en materia cambiaria. Consistía en mantener una estabilidad económica evitando la incertidumbre y logrando que los diferentes agentes económicos pudieran predecir con gran exactitud el tipo de cambio que prevalecería en un futuro cercano. El monto de las minidevaluaciones dependía básicamente del diferencial de inflación de nuestro país respecto a la de los Estados Unidos, más la devaluación del colón. El mecanismo facilitaba que en el transcurso del año los economistas proyectaran de manera casi automática el porcentaje de inflación al cierre de cada año y el respectivo tipo de cambio. Sin embargo, este sistema tenía muchas desventajas, entre las cuales cabe mencionar que no era sostenible, ignoraba fuerzas importantes del mercado e impedía el desarrollo óptimo del sistema financiero, además de obstaculizar la efectividad de la política monetaria. A principios del año 2006 se reconoció que la dolarización en el país representaba las tres cuartas partes de todos los activos y pasivos del sistema financiero, por lo que no era factible controlar los agregados monetarios con una cuenta de capital abierta y un tipo de cambio semifijo. A partir de este momento y por cambios macroeconómicos en nuestra economía en relación con la economía internacional se toman medidas, se analiza y se pone en vigencia la adopción del sistema de bandas cambiarias, la cual ofrece cierta potestad al Banco Central de poder intervenir o no en el mercado de divisas extranjeras con el fin de lograr un nivel óptimo o rango de valores deseados por la moneda local y creando así expectativas cambiarias de mediano plazo, ayudando a reducir la volatilidad. En el presente artículo se expondrá si el régimen utilizado actualmente puede generar un crecimiento en el país o si por el contrario también depende de las condiciones 6 macroeconómicas internacionales y nacionales para lograr este objetivo. Además, se analiza su impacto en los mercados financieros y el riesgo en las inversiones. 7 Antecedentes A mediados del 2006 el Banco Central de Costa Rica pasó de un sistema de minidevaluaciones a la adopción del sistema de bandas cambiarias. Se pasa a un sistema de flexibilidad cambiaria, con miras hacia un régimen de flotación administrada y la implementación de un régimen monetario basado en metas de inflación, que permite a nuestra economía alcanzar una inflación baja, además de ayudar a fomentar el crecimiento económico, promoviendo las exportaciones y la capacidad de desarrollo y producción del país, en otras palabras, es un sistema en el cual el Banco Central anuncia un rango en el que tratará de mantener el tipo de cambio, fijando un piso y un techo respectivamente (CAMMB, 2007). Todo esto se desarrolló mediante el análisis de las condiciones propias de la economía, escogiendo un nuevo régimen cambiario donde se tomó como base la estabilidad cambiaria y la competitividad con los países internacionales, aumentado la integración con los mercados financieros mundiales y buscando independencia monetaria. El Banco Central de Costa Rica pasó de un sistema de minidevaluaciones a la adopción del sistema de bandas cambiarias, que posteriormente buscará pasar a un sistema de flexibilidad cambiaria hacia un régimen de flotación administrada y la implementación de un régimen monetario basado en metas de inflación, que permita a nuestra economía alcanzar una inflación baja y estable en el mediano plazo, además de ayudar a fomentar el crecimiento económico, promoviendo las exportaciones y la capacidad de desarrollo y producción del país, en otras palabras es un sistema en el cual el Banco Central anuncia un rango en el que tratará de mantener el tipo de cambio, fijando un piso y un techo respectivamente. En la teoría las bandas cambiarias permiten que sea el mercado el que determine libremente el precio de sus divisas en moneda extranjera con poca intervención estatal, si la hubiera ésta se realizará mediante la venta de dólares, si el tipo de cambio alcanza el techo, esto para evitar que suba más, y comprándolos si alcanza el piso, para que no descienda más (ACOBO, 2008). Cuando el precio se mueve dentro de la banda, el Banco Central no tiene la necesidad de intervenir, por lo tanto la cantidad de dinero que circula no se ve afectada, y así logra mantener un mejor control sobre los instrumentos utilizados para la estabilidad de la política monetaria. Si 8 se logra mantener la estabilidad en la política monetaria es posible mejorar el crecimiento productivo del país, haciéndolo más atractivo para la inversión extranjera directa. Si el precio interno de los productos disminuye y el precio internacional aumenta, nuestra moneda se depreciaría y por ende aumentaría el tipo de cambio real y esto hace que nuestros productos de exportación se tornen más atractivos internacionalmente, se aplicaría más tecnología, logrando así aumentar la inversión y fomentando las exportaciones, utilizando los factores económicos de la mejor manera posible (Méndez, 1996). En lo que se refiere al comportamiento de la inflación se podría esperar que aumente en un porcentaje manejable, pero sólo si el gobierno asume las pérdidas con recursos fiscales que no promuevan la inflación. Con bandas cambiarias o sin ellas, si este tiene que inflar la economía para poder pagar sus pérdidas, tendremos inflación, estancamiento productivo (debido al alza en los precios, esto hace que nuestros productos sean más caros en el ámbito internacional y ya no sean tan competitivos en este campo) y otras formas no recomendadas de financiar sus pérdidas, como son los altos encajes bancarios. Por ello cabe mencionar que el éxito de un sistema de bandas cambiarias depende de que el tipo de cambio se mueva entre las bandas, sin añadirse a la inestabilidad de la economía, ni pegarse por largos períodos a las bandas y que la gente vuelva a tener confianza en el colón. 1. Generalidades En general, un sistema cambiario puede concebirse como un compromiso del banco central de intervenir o no en el mercado de divisas extranjeras a fin de lograr algún nivel o rango de valores deseado para la moneda local (Orozco, 1996). En ese contexto, las características generales del diseño de un régimen cambiario pueden clasificarse en tres categorías: Las reglas de intervención, que incluyen las circunstancias y modalidades de compra y venta de reservas en el mercado cambiario, a favor o en contra del valor de la moneda nacional: en qué situaciones y qué entidad gubernamental intervendrá, cuáles activos se usarían y cuál sería el ritmo de intervención. 9 Los límites de variación del tipo de cambio, que representan el modo de calificar el suceso que produce la intervención, el cual ocurre cuando el tipo de cambio ha alcanzado algún límite, máximo o mínimo. Si sólo existiese un límite, superior o inferior, se define una zona unilateral. Si hay dos límites, máximo y mínimo, entra en vigencia una zona-objetivo donde el centro y la anchura de la banda son los parámetros esenciales del esquema. Cuando los dos límites son iguales, el tipo de cambio es fijo. Si no hay límite alguno, el sistema es de libre flotación. Esquemas de crisis. El diseño debe prever, explícita o implícitamente, qué ocurrirá si el banco central no puede ejercer las intervenciones a las que se comprometió. Por ejemplo, si por un ataque especulativo sobre las reservas el sistema dejara de ser sostenible, debería establecerse a priori a qué régimen se pasaría (libre flotación, zona unilateral o zona-objetivo realineada). Se reconoce que un sistema cambiario óptimo para una economía debe mostrar una evolución estable del tipo de cambio nominal (sin movimientos bruscos e impredecibles) y que evolucione de acuerdo con sus determinantes fundamentales en el mediano y en el largo plazo (Orozco, 1996). Los regímenes cambiarios extremos (tipo de cambio fijo y flexible) no han cumplido a cabalidad con estas características básicas, razón por la cual algunos países han puesto en práctica el sistema de bandas cambiarias. Orozco (1996) establece que este sistema puede considerarse como un híbrido entre el régimen de tipo de cambio fijo y el flotante, donde el Banco Central determina un valor para el tipo de cambio nominal, basado en algún criterio (por ejemplo, la paridad del poder de compra) y fija límites, inferior y superior, dentro de los cuales puede oscilar el tipo de cambio observado de acuerdo con las condiciones del mercado. La autoridad monetaria intervendría en dicho mercado cada vez que el tipo de cambio se acerque a alguno de los límites, tratando de mantenerlo dentro de la banda preestablecida. Por lo tanto, bajo este régimen, el tipo de cambio tendría la facilidad necesaria para ajustarse a los movimientos internos y externos, minimizando los posibles efectos sobre una asignación eficiente de los recursos. 10 La intervención de la autoridad encargada de la política cambiaria para mantener el valor de la divisa dentro de ciertos límites, permite una menor variabilidad del tipo de cambio nominal con lo que se logra dar estabilidad al tipo de cambio real y a los precios internos. Además, se introduce un ancla a las expectativas cambiarias en el mediano plazo (Méndez, 1996). Como lo indica Orozco (1996), el sistema de bandas comparte características con otros regímenes, pero existen particularidades que lo distinguen de otros mecanismos de fijación cambiaria, a saber: Del sistema puro de flotación limpia, en que faculta a las autoridades económicas a intervenir en el mercado cambiario; éstas usualmente toman criterio respecto al nivel deseable del tipo de cambio y actúan en esa dirección. Del sistema de flotación administrada, en al menos dos aspectos: primero, que las autoridades establecen una zona meta para el tipo de cambio para algún periodo futuro y, segundo, que se espera que la conducción de la política monetaria tienda a mantener el nivel del tipo de cambio dentro de la zona establecida. De un sistema de fijación ajustable o minidevaluaciones, donde las zonas meta no implican la existencia de una regla de intervención en tanto el tipo de cambio se mantenga dentro de la banda. De un sistema puro de tipo de cambio fijo, en que, además de la falta de una obligación formal de intervenir en el mercado cambiario, las zonas son revisadas y modificadas si se considera necesario e, incluso, establecer un tipo de cambio central deslizante. 2. Ventajas y desventajas de un sistema de bandas cambiarias Orozco (1996) establece ciertas ventajas de un sistema de bandas cambiarias: Ancla a las expectativas cambiarias 11 Uno de las ventajas que se atribuyen a la adopción de un sistema cambiario de bandas es que tendería a establecer un ancla a las expectativas cambiarias de mediano plazo. Ello en razón de que el régimen tendería a reducir la volatilidad y el desalineamiento por dos vías: i) el compromiso, aunque sea informal, de las autoridades de mantener el tipo de cambio en la zona, lo cual provee a los participantes del mercado de información útil sobre la probable conducta de las políticas macroeconómicas, en especial la monetaria, y por ende se tiende a reducir la incertidumbre, y ii) la publicación de las zonas, que proveería al mercado de información sobre el tipo de cambio de equilibrio estimado por las autoridades, lo que reduciría el riesgo de usar el “modelo incorrecto” para traducir los cambios futuros de política a las expectativas cambiarias. Estabilidad del tipo de cambio El tipo de cambio nominal en un régimen de bandas tendrá un rango de variación menor que en uno de libre flotación, para el mismo margen de variación de los determinantes fundamentales. Según los modelos planteados para zonas meta, la inestabilidad está asociada con el término de perturbación de la velocidad de circulación del dinero y la mayor estabilidad ocurre porque los movimientos de la velocidad conducen a cambios esperados del precio de la divisa que los amortiguan, si hay expectativas racionales y credibilidad completa. En efecto, cuando el tipo de cambio se encuentra por encima del centro de la banda surgen expectativas de apreciación, mientras que cuando está por debajo las expectativas son de depreciación. Son justamente esos vaivenes los que amortiguan las variaciones del tipo de cambio nominal. Un punto importante que hace atractivo el régimen es que no depende en forma importante del supuesto de credibilidad completa, basta que exista cierta credibilidad (probabilidad positiva al evento de que la banda sea defendida en caso de alcanzar el borde) para que el tipo de cambio siga siendo más estable en comparación con la flotación pura. Debe notarse también que, la estabilidad dentro de la banda ocurre aún cuando el banco central no se haya visto obligado a intervenir para mantener el precio de la divisa. El solo anuncio de la autoridad monetaria y el hecho de que dicho anuncio sea en cierta manera creíble, tendería a generar mayor estabilidad al afectar las expectativas de los agentes económicos. Flexibilidad de la política monetaria Respecto a un régimen de tipo de cambio fijo, la existencia de una zona-objetivo implica ventajas dado que, mientras el precio de la divisa se esté comportando adecuadamente dentro de la banda, la autoridad monetaria dispone de algún grado de libertad para hacer política 12 monetaria con el objeto de afectar la demanda agregada. Por ejemplo, si existe credibilidad en el régimen y si el tipo de cambio se encuentra dentro de la zona objetivo, de tal manera que el banco central no tenga necesidad de intervenir para defenderla, puede hacer variar la tasa de interés mediante operaciones de mercado abierto para lograr sus objetivos. Sin embargo, es claro que tener grados de libertad para el manejo monetario no significa que dicha política se puede hacer sin tomar en cuenta la situación cambiaria; depende del margen que den los fundamentos. Si, por ejemplo, se hiciera un manejo inapropiado de la relación de equilibrio entre tipo de cambio y tasa de interés que existe en forma implícita, puede minarse la credibilidad (al generar expectativas de devaluación o revaluación) y llevar al traste el sistema. Desestímulo a los movimientos especulativos de capital La mayor volatilidad del tipo de cambio que brinda el sistema respecto al régimen de fijación puro o deslizante, introduce un mayor riesgo a las inversiones financieras externas de corto plazo. En el caso de tipo de cambio fijo o fijado, el banco central provee un “seguro”, al garantizarle al especulador un determinado valor de la divisa o él podría predecir con bastante precisión dicho precio; esto facilita el movimiento de capital de corto plazo, lo que podría eventualmente ser una fuente de desestabilización para la economía. En un sistema de bandas, por el contrario, al dársele mayor flexibilidad al tipo de cambio se dificulta la estimación del tipo de cambio futuro que realizan los especuladores, de tal forma que actúa como un estabilizador automático para los flujos de capital. Méndez (1996), le atribuye algunas desventajas al régimen de bandas, como por ejemplo: Mayor volatilidad de la tasa de interés Una desventaja importante del sistema es que la mayor estabilidad cambiaria se logra a costa de la estabilidad de la tasa de interés. Los movimientos del tipo de cambio nominal originados en las expectativas que crea el mismo precio de la divisa, según sea su posición respecto al centro de la banda, y que precisamente son los que tienden a amortiguar las variaciones cambiarias, causan movimientos de la tasa de interés que hacen que ésta se aparte de la internacional, tendiendo a situarse en un nivel superior 13 que ésta cuando existen expectativas de depreciación (en la zona baja de la banda) y más baja cuando se espera una apreciación de la moneda local (en la zona alta). Por supuesto, la gravedad de este inconveniente tendrá una relación directa con la amplitud que se establezca para la banda. Cuanto más amplia sea la zona, mayor será la variabilidad de las tasas de interés y cuanto más estrecha sea, menor será la volatilidad de éstas. Carencia de ancla monetaria o fiscal Si las zonas objetivo no son preanunciadas se deja a la economía sin un ancla de política monetaria o fiscal. Por tal razón, la evolución futura de estas variables queda sujeta a las decisiones discrecionales de las autoridades, lo que puede constituir un obstáculo importante para la toma de decisiones por parte del sector privado. 3. Naturaleza de un sistema de banda cambiaria Mariela Mora, en su Informe sobre el Estado la Nación, establece que un sistema de bandas es un régimen de control cambiario donde el banco central se compromete a mantener el tipo de cambio entre ciertos límites, dentro de los cuales la cotización de la moneda extranjera puede fluctuar libremente. En esa medida el esquema puede visualizarse como un híbrido entre la flotación y la fijación cambiarias que admite cierto grado de flexibilidad del tipo de cambio y alguna autonomía monetaria para el control del nivel general de precios (Mora, Estado de la Nación, informe 13º). El siguiente gráfico muestra los elementos básicos de banda deslizante, en un sistema de bandas cambiarias (Mora, Estado de la Nación, informe 13º). 14 En este tipo de esquema cambiario las autoridades pueden anunciar un tipo de cambio de “paridad central” (que puede ser fijo si la banda es horizontal o variar en el tiempo en el caso de una banda deslizante) y la “amplitud”. Con esa base, se define el límite máximo o techo y el mínimo o piso que regirán durante cada día t1 (Mora, Estado de la Nación, informe 13º). Mora, en su Informe 13 sobre el Estado de la Nación, nos indica que el diseño de una banda típica define cuatro elementos esenciales: • La paridad central, la cual puede fijarse con base en una sola moneda o en una canasta, según sea la concentración de las transacciones comerciales y financieras con el exterior. • Si la paridad central sería fija o deslizante, lo que estaría determinado por el diferencial entre la inflación interna y la inflación externa relevante. • La amplitud de la banda, que dependerá de la magnitud de los choques a los que está sujeta la economía. • Las reglas que guiarían la intervención del banco central en el mercado cambiario, o sea, el momento, el mecanismo y la magnitud de la intervención. El banco central interviene de manera activa en el mercado cambiario para evitar que el precio supere el rango anunciado, vendiendo divisas en el límite superior o comprándolas en el inferior, para que el tipo de cambio no descienda más de ese valor. Las bandas permiten que los movimientos cambiarios absorban en alguna magnitud los choques externos, brindan cierto grado de control monetario, anclan las expectativas, pero introducen volatilidad, lo 15 que promueve la internalización de los riesgos cambiarios, reduce la dolarización financiera, motiva el surgimiento de instrumentos de cobertura cambiaria y tiende a desestimular el ingreso de capitales de corto plazo. No obstante, por ser un régimen intermedio, como las minidevaluaciones, las bandas son también proclives a ataques especulativos, dado que el banco central se compromete a defender ambos límites de la banda. En razón de sus especiales características, algunos técnicos internacionales recomiendan utilizar esquemas de bandas en la transición hacia una flexibilidad amplia, en tanto no se implementen con carácter permanente. 16 4. Experiencia de algunos países en la aplicación del sistema de bandas Israel Méndez (1996) menciona que como parte de un programa de estabilización iniciado en 1985 para reducir la inflación, Israel utilizó el tipo de cambio como ancla nominal. El sistema de bandas cambiarias se adoptó en febrero de 1989. En primera instancia, el tipo de cambio del centro de la banda era fijo respecto a una canasta de monedas, con una amplitud de 3% alrededor de la paridad central, que luego se amplió a 5% en 1990. Posteriormente (diciembre de 1991) se aplicó un tipo de cambio ajustable para el centro de la banda (crawling bands) que se calcula con base en la diferencia entre la inflación interna objetivo de la autoridad monetaria y la inflación externa estimada. Además la banda tuvo que realinearse en varias oportunidades. Para Méndez (1996), la evolución de este sistema en Israel presentó las siguientes características: • Debido a que las bandas no fueron creíbles y/o a una intervención activa del banco central dentro de la banda, el tipo de cambio observado se mantuvo durante la mayor parte del tiempo alrededor de la paridad central, contrario a lo predicho por el modelo teórico de Krugman. • A diferencia de lo sugerido por Krugman, el tipo de cambio no fue en promedio más volátil cerca de los límites de la banda que cerca de la paridad central y no se encontraron diferencias significativas en la tasa de variación promedio del tipo de cambio a lo largo de diferentes regiones de la banda. • El diferencial de tasas de interés internas y externas siguió un patrón cíclico. • El diferencial de intereses generalmente aumentó antes y disminuyó después de un realineamiento (devaluación) de la banda. • La evidencia es débil para respaldar la hipótesis de una asociación positiva entre el diferencial de las tasas de interés y la posición del tipo de cambio dentro de la banda, lo cual pudo ser producto de la movilidad imperfecta de los capitales. 17 • El tipo de cambio real permaneció estable en un inicio y luego se depreció. • A pesar de que se pasó de un régimen de tipo de cambio fijo a uno de mayor flexibilidad, la tasa de inflación disminuyó, se redujo la volatilidad del tipo de cambio y de los diferenciales de interés, decreció el tamaño relativo y la importancia de las expectativas de realineamiento y se dio una reducción del efecto del tipo de cambio sobre el precio de los bienes transables. No obstante, no se pueden atribuir con certeza estos logros a la modificación del sistema cambiario, puesto que también se dieron otras circunstancias de origen interno y externo que pudieron coadyuvar a alcanzar estos resultados. • Las expectativas de realineamiento de la banda se asociaron con el desempeño de la actividad económica, el nivel de reservas internacionales y el tipo de cambio real. Específicamente, el incremento de estas variables se asoció con disminuciones en las expectativas de realineamiento. Chile Orozco (1996) hace referencia a que Chile también adoptó el sistema de bandas a partir de 1985, luego de tener un sistema de ajustes periódicos del tipo de cambio (la “tablita”). Al inicio de cada mes la autoridad monetaria anunciaba el tamaño de los ajustes diarios del tipo de cambio para el mes respectivo (paridad central). El tipo de cambio de acuerdo o paridad central, se calculaba basado en la diferencia entre la inflación doméstica del mes anterior y el pronóstico de la inflación externa, por lo que el objetivo era mantener el nivel del tipo de cambio real. La amplitud de la banda fue inicialmente de 2%, luego fue de 3% a partir de 1988. En 1989 se amplió a 5% y de 1992 hasta la fecha se utiliza una banda de 10%. Debe señalarse, que a partir de junio de 1992, la banda se fija en términos de una canasta de monedas (el dólar, el yen y el marco) y no en relación con el dólar solamente. A raíz de una fuerte entrada de capitales de largo plazo (principalmente en forma de inversión extranjera directa) durante 1994, el tipo de cambio observado tendió a pegarse al piso de la banda; por esta razón, el tipo de cambio real se apreció significativamente. Esto dio paso a que en noviembre de 1994 se realineará la paridad central hacia abajo (apreciación), ya que se 18 consideró que la tendencia mostrada por el tipo de cambio real obedecía a una variación en sus determinantes fundamentales. Ante la abundancia de flujos de capital y mejores condiciones externas, el objetivo de mantener un tipo de cambio real alto y estable seguido por el banco central de Chile, es sustituido por uno en el que se busca alcanzar un tipo de cambio real de equilibrio de mediano y largo plazo. Observando el comportamiento del tipo de cambio de mercado, se nota que el sistema ha cumplido con la especificación teórica de Krugman en el sentido de que éste se ha mantenido durante la mayor parte del tiempo muy cerca del límite inferior o del superior. No obstante, el esquema contradice la hipótesis de que el tipo de cambio sería más volátil en la cercanía del punto medio de la banda, en el caso chileno la mayor variabilidad se dio cerca de los límites. Por su parte, durante el período analizado el diferencial de tasas de interés permaneció relativamente estable y el tipo de cambio real mostró fluctuaciones importantes. Un punto importante de destacar es que bajo el sistema de bandas cambiarias la inflación chilena presentó un comportamiento claramente descendente; aunque no está del todo claro que esto se haya debido solamente al esquema cambiario, ya que también coincidieron factores como políticas de gasto restrictivas y disminución de la inflación internacional, entre otros. En un estudio realizado por Magendzo, Rojas y Vergara (1995) para la experiencia chilena de bandas cambiarias durante el período 1990-1994, se demostró que no se cumplían las principales implicaciones del modelo teórico propuesto por Krugman. En primera instancia no existe el efecto honeymoon, ya que en ese lapso el tipo de cambio permaneció largo tiempo muy cerca del límite inferior sin generarse expectativas de devaluación. La explicación que se da a este fenómeno es la evolución de los determinantes fundamentales el tipo de cambio real como: mejora de las cuentas externas, rápido crecimiento económico y mayor eficiencia económica. Todos ellos han apuntado hacia una apreciación del tipo de cambio real de equilibrio. Por otro lado, el estudio demuestra una relación positiva entre el diferencial de tasas de interés y el tipo de cambio. Este incumplimiento de la premisa del modelo de Krugman obedeció a la generación de expectativas de realineamiento. De acuerdo con los autores, durante la mayor parte del período, el Banco Central ha contado con un grado de credibilidad relativamente importante. No obstante, en algunas oportunidades el sistema ha operado en un marco de credibilidad parcial respecto al mantenimiento de los límites anunciados por la autoridad, dado que cada vez que en 19 el mercado se han percibido expectativas de revaluación, el banco central ha revaluado el tipo de cambio del centro de la banda. México En el estudio de Orozco (1996) se indica que México también flexibilizó su sistema cambiario luego de estabilizar el crecimiento de los precios internos, cuando adoptó un régimen de bandas cambiarias en noviembre de 1991. En este caso, la implementación del esquema de bandas fue diferente al que se aplicó en Israel y Chile. La amplitud de la banda cambiaba a través del tiempo, debido a que el piso era fijo, en tanto que el centro de la banda se ajustaba diariamente en un monto preanunciado. Este monto de depreciación se establecía en forma absoluta y no en por cientos. Por último, la depreciación no era anunciada por parte del banco central, únicamente se conocían los límites de la banda. Durante la vigencia del régimen (hasta fines de 1994), el comportamiento del tipo de cambio en el mercado evidenció una continua permanencia de éste cerca de la paridad; pero esto obedeció a la activa intervención del banco central dentro de la banda. Contrario a lo predicho por la teoría, la volatilidad del tipo de cambio al acercarse a los límites fue reducida. Por otra parte, respecto a la evolución del diferencial de las tasas de interés, la evidencia empírica mexicana contradice las predicciones básicas del modelo, en el sentido de que dicho margen era mayor en los límites de la zona y de que no existía relación sistemática entre el diferencial de tasas de interés y la desviación del tipo de cambio observado con el del centro de la banda. En cuanto al comportamiento de la tasa de inflación durante el funcionamiento de este esquema cambiario, se observó una reducción a pesar de la mayor flexibilidad del sistema. Finalmente, las expectativas de devaluación obedecían a factores como la actividad económica, las reservas internacionales y el tipo de cambio real. 20 Colombia Clavijo (2001) explica que después de operar casi 24 años bajo un sistema cambiario de minidevaluaciones (crawling peg), Colombia adoptó una banda cambiaria de facto en agosto de 1991, en el cual el techo de la banda coincidía con el tipo de cambio oficial y el piso se determinaba a un 12.5% del límite superior. Sin embargo, no fue sino hasta enero de 1994 cuando se introduce, en forma explícita, un sistema cambiario que consiste en una banda ajustable (crawling band). Esta se define en términos del dólar estadounidense, por ser Estados Unidos el principal socio comercial de Colombia. En el inicio del esquema en 1994, el centro de la banda equivalía al tipo de cambio prevaleciente en el mercado en ese momento, con una amplitud de la banda de ±7% y una tasa de ajuste de la paridad central del 11% anual. Durante aproximadamente un año, el tipo de cambio observado se situó cerca del centro de la banda, pero luego se movió hacia el límite inferior. Esto motivó a que en diciembre de 1994, el banco central revaluara la banda en 7%. La nueva paridad central era igual al límite inferior anterior y luego el centro se igualó nuevamente al tipo de cambio vigente en el mercado en ese momento. Por su parte, la tasa a la cual se ajustaba el centro de la banda, se incrementó a 13.5% anual (Orozco, 1996). Durante todo el período en que ha prevalecido el sistema de bandas en Colombia (1991 a la fecha) se han producido 4 realineamientos de la banda, específicamente revaluaciones. Esta situación ha sido objeto de críticas, por el hecho de que estos realineamientos obedecieron a presiones de corto plazo en el mercado cambiario y no se defendió el sistema atendiendo a criterios de sostenibilidad de largo plazo. Se estima que ello podría generar problemas de credibilidad en las bandas por parte de los agentes económicos (Orozco, 1996). Ecuador Quesada (1996) menciona que a partir de diciembre de 1994 se implementó un sistema de bandas cambiarias preanunciadas en Ecuador, con el objetivo de utilizar el tipo de cambio como 21 ancla nominal para las expectativas inflacionarias y de disminuir la variabilidad del tipo de cambio y de las tasas de interés internas. El sistema inició con una amplitud de la banda igual a 100 sucres entre ambos límites y una tasa anual de ajuste de la paridad central del 12%, acorde con la inflación objetivo y el supuesto que se tenía respecto a la inflación internacional. Este esquema era similar al utilizado en Israel. Los límites de la banda cambian diariamente de acuerdo con valores predeterminados por el banco central, el cual interviene para defender la banda si el tipo de cambio observado alcanza el techo o el piso; no obstante, no se descarta la posibilidad de intervenciones intramarginales. La evolución del tipo de cambio observado ha estado influenciada por dos factores de tipo político que han afectado las expectativas de los agentes económicos en el último año, a saber: el conflicto con Perú y la inestabilidad política interna. Al poco tiempo de la puesta en práctica del nuevo régimen, como consecuencia del conflicto armado que se presentó con Perú, se produjo un realineamiento de la paridad central (devaluación) manteniéndose la amplitud y la pendiente de la banda. Por su parte, las dificultades políticas internas a finales del año pasado han provocado que el tipo de cambio se acerque al límite superior de la banda de flotación. 5. Principales resultados de Israel, Chile y México según establece el estudio de Méndez, 1996 Dado que las experiencias israelí, chilena y mexicana con el sistema de bandas cambiarias son las que tienen mayor tiempo de vigencia, resulta interesante hacer un contraste de los resultados obtenidos en cada uno de los casos. Las principales conclusiones que se pueden obtener son: • El sistema de bandas se implementó bajo una estricta disciplina fiscal y monetaria. • Todos los países iniciaron con bandas de amplitud muy pequeñas y la fueron incrementando hasta llegar a rangos bastante amplios. • Las bandas deslizantes (crawling bands) no eliminan las expectativas de devaluación. En los tres países se han presentado ataques especulativos o realineamientos de la banda. No obstante, en el caso de Israel se aprecia que el paso de un tipo de cambio fijo a una banda ajustable puede reducir la incertidumbre de los realineamientos y la volatilidad del diferencial de tasas de interés, al menos cuando la inflación es alta. Además, se concluye 22 que cuando los realineamientos tienen un objetivo transparente y no provocan ganancias de capital considerables, la credibilidad no se afecta. 6. Aplicación de un régimen cambiario de bandas en Costa Rica Luego de la crisis que vivió Costa Rica en la década de los años ochenta, el Gobierno de la República decidió en materia cambiaria implementar un sistema de minidevaluciones. Este sistema dependía de la diferencia entre la inflación de Costa Rica, respecto a la de los Estados Unidos, por lo tanto buscaba que la inflación de Costa Rica fuera igual a la de los Estados Unidos más la devaluación del colón. La principal ventaja que tenía este sistema es que eliminaba la incertidumbre cambiaria, dándole al sistema económico mayor estabilidad porque se podía predecir el tipo de cambio futuro. Sin embargo, su principal desventaja estaba en que el Banco Central se veía obligado a comprar y vender todos los dólares que la economía necesitaba. Cada vez que el Banco Central salía al mercado a comprar los dólares que circulaban, necesitaba emitir colones por cada dólar que recogía del mercado; y cómo el dólar se apreciaba cada día más, el Banco Central cada día le costaba más caro comprar los dólares, ésta situación generaba una tasa de inflación muy difícil de controlar. Por esta razón a mediados de octubre del 2006, el Banco Central de Costa Rica decidió enfocarse en un sistema de metas inflacionarias que le permitiera reducir la inflación, y para lograr ese objetivo decide implementar un sistema de bandas cambiarias. Un sistema de bandas cambiarias establece límites dentro de los cuales el tipo de cambio puede fluctuar (ACOBO, 2008). Una de las consecuencias de cuando inició el sistema de bandas cambiarias en nuestra economía fue que el tipo de cambio tendió a bajar, esto porque había una excesiva cantidad de dólares circulando y el Banco Central se dio a la tarea de comprarlos y acumularlos. 23 Con el fin de defender la banda cambiaria, por cada dólar adquirido colocaba su equivalente en colones a circular en la economía, generando así presiones inflacionarias por un incremento en la liquidez (ACOBO, 2008). Antes de variar la pauta de las bandas en enero 2007 el límite inferior mantenía una tendencia creciente y el precio de la divisa se comportaba de forma muy parecida a las minidevaluaciones. Posteriormente se ancló alrededor de ¢520 durante los próximos meses y reafirmó aún más la expectativa de una devaluación cercana a cero, ante lo cual el BCCR dictó una sensible baja a las tasas de interés en colones para evitar la entrada de capital especulativo (ACOBO, 2008). El siguiente gráfico muestra el comportamiento de la banda cambiaria en el periodo comprendido entre 23 de enero de 2008 y el 23 de noviembre de 2008 (BCCR, 2008). Una vez iniciado el sistema de bandas cambiarias se esperaba que el tipo de cambio flotara dentro de la banda, sin embargo, no sucedió de esa manera, más bien el Banco Central siguió comprando dólares en el mercado, hasta mediados de octubre, momento en el cual el Banco Central dejó de intervenir porque les había permitido a las entidades financieras conservar más de lo permitido en sus arcas. Debido al exceso de divisas que estaba acumulando el Banco Central de Costa Rica, la Junta Directiva del Banco Central el 21 de noviembre del 2007 acordó disminuir el tipo de cambio de intervención de compra en alrededor de 4%, para comenzar el día siguiente a ¢498.39, y definir 24 las pautas de variación de ambos límites en ¢0.06, donde la banda superior aumenta y la inferior decrece al mismo ritmo. Esta decisión se tomó, según el Presidente del Banco Central, con el fin último de disminuir la inflación en el mediano plazo, efecto que vendría luego de la salida definitiva del Banco Central de Costa Rica como participante en el mercado cambiario y la posterior implementación de la política de metas inflacionarias (ACOBO, 2008). A partir del momento en que el Banco Central realizó esa apreciación del colón, todas las entidades del sistema financiero realizaron sus ajustes hacia la baja, propiciando que cada día el colón se aprecie más y más. Muchos son los comentarios que se hacen sobre los futuros comportamientos del tipo de cambio, por lo cual tener un concepto de cómo funciona el sistema de bandas y las razones por la cuales se pueden dar movimientos en este son de vital importancia. Lo que hay que tener claro es que dentro de las bandas lo que rige el movimiento del tipo de cambio es la oferta y demanda por divisa, por lo que un buen conocimiento de la entrada y salida de divisas nos pueden dar una leve idea de lo que acontece. Mora, en su Informe sobre el Estado de la Nación 13, nos indica que el 29 de enero del 2007 la Junta Directiva del Banco Central dispuso establecer, a partir del 31 de enero, una pauta diaria de ajuste cambiario de ¢0,11 para el tipo de cambio de intervención de venta y mantener constante el tipo de cambio de intervención de compra en ¢519,16 por dólar. En el siguiente gráfico se muestra el comportamiento de la banda cambiaria en función de los ajustes realizados por el Banco Centra (Mora, Informe sobre el Estado de la Nación, #13). 25 En los primeros ocho meses de vigencia el régimen de banda cambiaria conllevó a una apreciación nominal de la moneda nacional, a cierta fluctuación del tipo de cambio en los primeros días de vigencia y a situar las cotizaciones del dólar tanto del mercado mayorista como del minorista en niveles iguales o cercanos al límite inferior de la banda, como resultado del importante superávit de divisas registrado en el mercado cambiario, situación que condujo a que el Banco Central interviniera como comprador neto adquiriendo divisas al precio del límite inferior, con el consecuente efecto sobre la acumulación de reservas monetarias internacionales, así como la expansión de los agregados monetarios y la correspondiente esterilización (Mora, Informe sobre el Estado de la Nación, #13). En el siguiente gráfico se muestra el comportamiento de la banda cambiaria y el tipo de cambio promedio que mantuvo MONEX hasta el mes de abril de 2007 (Mora, Informe sobre el Estado de la Nación, #13). 26 En este otro gráfico se muestra el comportamiento de la banda cambiaria y el tipo de cambio promedio que mantuvo MONEX hasta el mes de octubre de 2008 (Grupo Sama, 2008). 7. Principales resultados de la aplicación en Costa Rica de la política de bandas cambiarias como medio para lograr la efectividad de la política monetaria 27 Estabilidad cambiaria Conejo (2007) nos explica que contrario a lo que muchos esperaban, la política de bandas ha mantenido gran estabilidad en el sistema cambiario. En general, todas las entidades autorizadas a comprar y vender divisas se han mantenido dentro de las bandas o muy cerca de ellas y se ha observado un comportamiento muy estable en los tres meses en que se ha aplicado este nuevo sistema. A esto cabe mencionar que a la estabilidad cambiaria ha contribuido el hecho de que el Banco Central exige a todos los entes autorizados divulgar en línea los precios de compra y venta de divisas. El ente emisor calcula y divulga diariamente el "tipo de cambio de referencia", que es el promedio ponderado de todas las transacciones de los entes autorizados realizadas el día anterior (Conejo, 2007). Mora, en su décimo tercer Informe sobre el Estado de la Nación, nos indica que en el caso de Costa Rica, la preocupación por la estabilidad de precios como objetivo fundamental de la política monetaria se establece en la Ley Orgánica del Banco Central N° 7558 de noviembre de 1995, la cual definió entre sus principales objetivos la estabilidad interna y externa de la moneda nacional. También establece que para alcanzar ese fin el Banco Central debe contar con una estrategia de política de largo plazo, apoyada por una estructura analítica con herramientas claves que le permitan un conocimiento de los efectos de la política monetaria, del mecanismo de transmisión y los rezagos con que esta opera. Paralelo a ello, es necesario también lograr una adecuada interpretación del entorno macroeconómico y de la dinámica de la inflación. También nos explica en su informe que la flexibilidad cambiaria se busca por ser el medio que permitirá que el Banco Central aumente el control monetario con el fin de lograr una menor inflación. La gradualidad daría la oportunidad a las familias, las empresas, los bancos y al gobierno de ir adaptando la toma de decisiones de inversión y de endeudamiento en un ambiente en el que el precio del dólar puede aumentar o disminuir en plazos cortos. 28 Mientras el Banco Central actúe con transparencia a la hora de intervenir en el sistema de bandas e informe al público sobre las medidas por tomar, fortalecerá su comunicación con la gente, a fin de enterarla de los propósitos de las acciones que realiza como antesala del esquema de metas de inflación. Por lo tanto, según lo expuesto podemos acotar que en materia de estabilidad cambiaria el sistema de bandas le ha permitido al Banco Central realizar su función esencial, que es regular y determinar la cantidad de dinero que circula en la economía. Esto con el fin de velar por la estabilidad económica del país en vista de que ésta depende exclusivamente de la relación que existe entre la cantidad de dinero que circula en la economía y el nivel de producción. 29 El tipo de cambio se ha revaluado Como lo explica Conejo (2007) en los primeros días de operación del nuevo sistema, tanto el precio de compra como el de venta de las divisas se redujeron, lo que los especialistas llamaron que los tipos se plegaron a la banda inferior. El precio promedio de venta se situó en alrededor de ¢514,80 la compra y ¢518,25 la venta. A partir de ahí el tipo de cambio ha mostrado un leve incremento, pero aún sigue mostrando un nivel inferior al existente cuando entró a funcionar el sistema de bandas. CAMMB (2007) en su análisis comenta del impacto de la revaluación del colón en los consumidores, donde se tiene un incremento en el poder adquisitivo, esto por cuanto ahora puede adquirir más dólares por los mismos colones. Los importadores ven mejorada su situación, mientras que aquellos que reciben ingresos en dólares, como es el caso de los exportadores, ven deteriorada su situación ya que estarían recibiendo menos colones por sus productos. En el caso de tenedores de colones se dio un incremento en su riqueza por alrededor del 4% en relación con los dólares. Los ahorros en colones se han visto apreciados y con ello el rendimiento que obtengan. Para los tenedores de dólares se tuvo una reducción en sus posiciones, sin embargo, no se aconseja que quien mantenga su riqueza en dólares materialice una pérdida cambiando de divisa, si sus gastos son en dólares lo ideal sería mantener esta posición. Conllevó a una apreciación nominal del colón de alrededor del 1,3% para la cotización de compra y de cerca de 0,6% para la de venta, lo que significó que el tipo de cambio, tanto en el mercado “minorista” como en el “mayorista” bajara aproximadamente siete colones por cada dólar negociado. Si bien el margen de intermediación cambiario fue bastante alto al inicio, superando los cinco colones, éste poco a poco fue reduciéndose hasta ubicarse en niveles por debajo de los tres colones por dólar negociado, bastante similar al que existía antes de la entrada del régimen de las minidevaluaciones y reflejando una relativa competencia entre los intermediarios autorizados a negociar moneda extranjera. (Prado, Revista El Contador Al Día, edición 43). 30 Por otra parte, la intervención del Banco Central de Costa Rica ha sido importante en el mercado con la entrada en vigencia del nuevo régimen cambiario, pues el mercado privado de cambios mostró superávit crecientes, los cuales están asociados principalmente a los factores estacionales usuales del último trimestre del año, que conllevaron a que el Banco Central adquiriera dólares por intervención, esto es al “piso” de la banda, por poco más $500 millones con corte al 31 de diciembre del 2006, lo que contribuyó de manera importante al incremento registrado en las reservas monetarias internacionales de la Institución. (Prado, Revista El Contador Al Día, edición 43). Según Estrada (2008), los precios de negociación se acercaron a la banda inferior, inclusive para el público en general estuvieron por debajo de la banda inferior. Esto provocó la intervención reiterada del Banco Central, que compró dólares y vendió colones para defender la banda inferior, con el inconveniente de que la inyección de colones a la economía puede asociarse al aumento de la inflación. Al inicio del año se observó un despegue de la banda, el cual era esperado ya que muchos importadores que financian sus compras de fin año, básicamente comienzan a hacer sus pagos de las ventas. Los indicadores de reservas monetarias internacionales van en aumento, lo que significa muchas cosas: por un lado, el flujo de capitales en el país continúa fuerte, a pesar de que el turismo no creció lo esperado. La inversión extranjera directa y la inmobiliaria continúan vigorosas, lo que son factores que ayudan a la apreciación del colón. Podríamos decir que la devaluación efectiva de la moneda costarricense fue de cero en los últimos cinco meses, lo que permite que se ajusten las expectativas de la inflación a la baja. En síntesis, al implementarse el sistema de bandas cambiarias, el colón retomó fuerza y empezó a revalorarse respecto al dólar, producto de la excesiva cantidad de dólares en circulación, provocando una sobreoferta de dólares, ayudado por la entrada de capitales extranjeros como inversión extranjera directa por el auge del sector inmobiliario en las zonas costeras de nuestro país. El cuadro siguiente muestra el comportamiento del colón respecto al dólar, cuando entró en funcionamiento el sistema de bandas cambiarias (Chinchilla, 2007). 31 Variación con Fecha Tipo de cambio respecto al último día del mes anterior Variación acumulada (diciembre anterior a la Variación interanual fecha) 31-12-05 ¢497,71 0.69% 8.23% 8.23% 31-01-06 ¢500,65 0.59% 0.59% 8.25% 28-02-06 ¢503,17 0.50% 1.10% 8.00% 31-03-06 ¢506,03 0.57% 1.67% 8.00% 30-04-06 ¢508,66 0.52% 2.20% 7.75% 31-05-06 ¢511,30 0.52% 2.73% 7.55% 30-06-06 ¢514,06 0.53% 3.28% 7.40% 31-07-06 ¢516,70 0.52% 3.82% 7.30% 31-08-06 ¢519,34 0.51% 4.35% 7.14% 30-09-06 ¢522,06 0.52% 4.89% 6.98% 31-10-06 ¢519,63 -0.47% 4.40% 5.84% 13-11-06 ¢519,23 -0.08% 4.32% 5.43% Reducción de las tasas de interés Conejo (2007) explica que las tasas de interés pasivas han mostrado una tendencia a la baja. En octubre del año pasado la tasa básica rondaba el 13,25% y a mediados de enero de 2007 era de 11%. Las tasas activas, o sea las de los préstamos, también han mostrado una ligera disminución en los últimos meses y se espera que se reduzcan aún más en el presente año. Las tasas de interés en dólares sí se han mantenido más o menos estables. Para Lizano (2007) es más conveniente, en el corto plazo, proceder a disminuir la tasa de interés en colones y no disminuir el “piso” de la banda. El tipo de cambio nominal abandonará el “piso” de la banda y se ubicará dentro de la banda solo cuando la demanda de dólares sea mayor que la oferta. Ahora bien, la disminución de la tasa de interés por parte del Banco Central tendría, precisamente, ese resultado. En efecto, la oferta de dólares se contraería porque el ingreso de capitales por razones financieras (capitales “golondrinas”) dejaría de justificarse. Si el Banco Central, además, mantiene firme su política 32 de no disminuir el “piso” de la banda, entonces se detendrá también el ingreso de capitales de carácter especulativo. Por otra parte, la demanda por dólares aumentaría, como consecuencia de la menor tasa interés en colones, si los agentes económicos modifican la composición de su cartera: liquidarían títulos en colones y comprarían títulos en dólares o bien aumentarían su consumo, parte del cual consiste en bienes importados. Así, la disminución de la oferta y el aumento de la demanda de dólares permitirían al tipo de cambio nominal separarse del “piso” de la banda y comenzar a fluctuar dentro de ella. Según Lizano (2007), hay tres observaciones que deben ser pertinentes: • La disminución de las tasas de interés en colones debe verse como una medida transitoria. Ella haría que las tasas de interés reales en colones lleguen a ser negativas, es decir, las tasas de interés nominal resultan menores que la inflación. Esta situación no puede mantenerse por mucho tiempo. Una vez que el tipo de cambio nominal comience a fluctuar dentro de la banda y el Banco Central deje de acumular reservas monetarias internacionales, entonces, muy probablemente, las tasas de interés en colones se ajustarán hacia arriba. • De hecho, en un sistema monetario basado en un régimen cambiario cada día más flexible y con una meta de inflación como objetivo principal, el Banco Central debe influir en la oferta de liquidez en la economía a fin de que la tasa de interés overnight converja con la “tasa de interés de la política monetaria”. • Por más que el Banco Central establezca como su objetivo principal la meta de inflación, ello no significa que sea el único. De hecho, difícilmente podría desentenderse totalmente de la evolución del nivel y de la volatilidad de la producción nacional y del volumen de empleo. Desde este punto de vista, mientras disminuir el “piso” de la banda, es decir, revaluar el colón, representa un “garrotazo” para los exportadores, afectando las decisiones de mediano plazo sobre inversiones y producción aún cuando el precio en colones del componente importado disminuya, la reducción de la tasa de interés es una “zanahoria” para que los inversionistas en general se dediquen a abastecer el mercado 33 interno o el externo, así como para los deudores en colones, incluidos el Gobierno Central y el Banco Central. Podemos explicar, entonces, que una vez implementado el sistema de bandas cambiarias, el Banco Central se vio obligado a ir reduciendo la tasa básica pasiva con el fin de desestimular la entrada de capitales “golondrina”, lo cual afecta el alcance de los objetivos de la política monetaria. Sin embargo esta reducción gradual de las tasas de interés fue creando un aumento en el nivel de endeudamiento de los costarricenses y un desestímulo al ahorro por parte de los inversionistas. Por tanto, con tal de evitar la formación de burbujas crediticias y el desequilibrio en las reservas de las entidades financieras, el Banco Central deberá, en un momento dado, subir en formal gradual la tasa básica pasiva. Tendencia de la inflación La inflación en los últimos meses fue inferior a la proyectada por el Banco Central en julio del año 2006. Ese fenómeno se vio favorecido por la reducción en el tipo de cambio y en las tasas de interés, que motivó la política de bandas cambiarias. Sin embargo, el efecto que más influyó en el control de la inflación fue la reducción en el precio de los combustibles (Conejo, 2007). Para los asesores de CAMMB (2007) se podría esperar menor presión a la inflación por el efecto de los bienes importados, los que resultarán ahora relativamente más baratos. Por el otro lado, los factores exógenos que han venido presionando la inflación, lo seguirán haciendo, con lo que no se podría esperar una disminución en los indicadores de inflación a corto plazo. En relación con el impacto que pueda tener en los consumidores, se tiene un incremento en el poder adquisitivo, esto por cuanto ahora puede adquirir más dólares por los mismos colones. Los importadores ven mejorada su situación, mientras que aquellos que reciben ingresos en dólares, como es el caso de los exportadores, ven deteriorada su situación ya que estarían recibiendo menos colones por sus productos. 34 En el caso de tenedores de colones se dio un incremento en su riqueza por alrededor del 4% en relación con los dólares. Los ahorros en colones se han visto apreciados y con ello el rendimiento que obtengan (CAMMB, 2007). Para los tenedores de dólares se tuvo una reducción en sus posiciones, sin embargo, no se aconseja que quien mantenga su riqueza en dólares materialice una pérdida cambiando de divisa, si sus gastos son en dólares lo ideal sería mantener esta posición (CAMMB, 2007). Para Estrada (2008) es muy temprano para juzgar el verdadero impacto del sistema de bandas cambiarias. Solo hemos observado un movimiento “fuerte” y fue una apreciación, pero no sobrepasó el 3%. Ya hoy el colón podría moverse hasta un 7% a la baja en un día y estaría dentro de las reglas del juego. Hay que dar más tiempo, pues se considera que las bandas tienen una mínima cuota de responsabilidad en los resultados que se dieron. Podemos decir, entonces, que el sistema de bandas cambiarias como tal no hace que la inflación baje, sino más bien eso va a depender de otros factores externos, como el ingreso de divisas por medio de la inversión extranjera directa, la ley de la oferta y demanda de dólares, el comportamiento de las tasas de interés y, sobre todo, de la confianza del público con las medidas tomadas por el Banco Central. 35 Tendencia del mercado de valores Para CAMMB (2007), en el mercado de valores la situación de incertidumbre, aunada a la falta de liquidez en el mercado, ha provocado que no se muestre una reacción al respecto, sin embargo si se podría decir que existe cierta relación con la reducción de precios que se dio en los títulos denominados en dólares, principalmente por la pérdida de valoración de este. El día que se implementó el sistema de bandas cambiarias tomó de sorpresa al mercado, las entidades iniciaron la mañana agresivamente con diferenciales cambiarios bastante amplios. La unidad de corro y análisis de Grupo Sama (2008) nos explica que Costa Rica no estuvo realmente “expuesta” al riesgo cambiario mientras el sistema de minidevaluaciones estuvo vigente. Sin embargo, en octubre de 2006, cuando el Banco Central decide modificar su esquema cambiario a uno de bandas cambiarias, el riesgo cambiario se hace palpable al inversionista, pues en teoría, el tipo de cambio podrá moverse hacia arriba o hacia abajo entre dos límites fijados. No obstante, el tipo de cambio se ha pegado al límite inferior, lo que ha generado que se mantenga “invariable” desde hace algún tiempo. Esto añade un elemento adicional al riesgo cambiario, y es el riesgo institucional, pues si las autoridades monetarias deciden bajar el límite inferior esto haría que (en las condiciones actuales) el tipo de cambio bajara. Este comentario busca explicar por qué bajo las condiciones actuales, los modelos estadísticos que suelen emplearse para evaluar el riesgo cambiario no son aplicables en el momento, ya que no existen suficientes datos y se está ante la exposición de un riesgo institucional alto que no puede ser evaluado bajo modelos estadísticos. Aún así, ellos nos comentan brevemente los modelos que se suelen aplicar para el riesgo cambiario. Modelos GARCH: Con estos son modelos econométricos, se busca predecir la volatilidad (variabilidad) del tipo de cambio y de esta forma tratar de anticipar una posición específica en algún momento del tiempo. Para cuantificar esa exposición utilizamos la metodología de Valor en Riesgo (VaR). 36 Esta metodología, creada en 1994, establece “la máxima pérdida esperada en un tiempo determinado con un nivel de confianza establecido”. En otras palabras, establece cuánto es lo que más se espera poder llegar a perder en período con una probabilidad elevada dada (nivel de confianza). El VaR puede ser aplicado de igual manera para observar la máxima pérdida esperada ante cambios en los tipos de cambio y en las tasas de interés. La mejor manera de reducir la exposición a este riesgo es diversificando su portafolio de inversiones. Un portafolio con poca diversificación (alta concentración) lo hace más vulnerable ante cambios en los precios, de tal manera que siempre resulta recomendable diversificar para así reducir la posibilidad de verse muy afectado por cambios en los precios de mercado. Basados en el efecto del sistema de bandas cambiarias en el mercado de valores costarricense, podemos decir que su efecto se ha percibido más en los inversionistas que tienen dentro de sus portafolios de inversión títulos en dólares, porque su patrimonio de ha visto reducido, al menos cuando inició a funcionar el sistema. Posteriormente esa situación se corrigió cuando el dólar empezó a recuperar terreno, dejando a los tenedores en colones en una situación un poco incomoda. El tipo de cambio ha dejado de ser un elemento de predicción para los inversionistas en la creación de sus portafolios de inversión, esto debido a que puede variar en cualquier momento, haciendo que los mismos inversionistas sean más precavidos a la hora de invertir y de no especular con los tipos de cambio. 8. Conclusiones El cambio del régimen cambiario es un proceso, y como tal requiere de cierto tiempo para que los agentes económicos ajusten su comportamiento, promoviendo el funcionamiento del mercado de divisas a futuro y poniendo énfasis en la operación del mercado monetario y las tasas de interés de la política monetaria. Además de evitar que los bancos comerciales del Estado, dada su importancia relativa en el mercado financiero, tomen medidas que propicien movimientos de capital de carácter especulativo o la expansión de crédito sin tomar en debida consideración los mayores riesgos cambiarios y la volatilidad de las tasas de interés, que fue lo 37 que actualmente ocurrió y se encuentra viviendo nuestro país, llegando a una tasa interanual de inflación del 14% en julio del 2008, siendo una de los más altas durante los últimos de 12 años. Por otro lado, la oferta de dólares sobrepasó la demanda con la consiguiente apreciación del colón, y por ello se presentó una situación donde los exportadores se vieron afectados por dos razones: recibieron menos colones por cada dólar de bienes y servicios que exportaron, sus costos de producción de una parte, disminuyeron (componente importado) y de otra aumentaron (costos de producción). En el campo de las tasas de interés, éstas bajaron, premiando más el consumo y el gasto que el premio a ahorrar o invertir en instrumentos financieros. Se vio el debilitamiento del colón contra el dólar, esto era de esperar dado el elevado incremento del déficit comercial, como consecuencia de los fuertes aumentos en las importaciones, y el menor ingreso de inversión extranjera directa especialmente de Estados Unidos, por la crisis inmobiliaria y su efecto en el resto de la economía. Y actualmente esa situación se está revirtiendo, observamos que en los últimos días el colón ha tomado fuerza, producto de una mayor demanda en colones y de que empresas transnacionales ingresan al país grandes cantidades de dólares que convierten en colones para el pago de aguinaldos, bonos, provisiones y demás gastos en colones. También se produjo un exceso de liquidez que los agentes intentaron convertir en dólares, presionando en el mercado al tipo de cambio, dando como resultado aumentos en las tasas de interés, depreciación de la moneda, aumento de la inflación, cierre de créditos, entre otros aspectos, por lo que el Banco Central de Costa Rica recientemente se vio obligado a reducir el margen de las bandas cambiarias. Ciertamente para que nuestro país logre ganancias, estabilidad y crecimiento económico será necesario impulsar más las exportaciones que las importaciones, mediante el uso de altas tecnologías, una buena mano de obra, aprovechando de la manera más eficiente los factores de la economía y teniendo estrategias comerciales que le permitan contar con ventajas competitivas y relativas, además de que como ciudadanos debemos acostumbramos a navegar entre la banda cambiaria, como un paso hacia el eventual establecimiento de las metas de inflación crecimiento económico de nuestro país. 38 y En síntesis, hasta hoy podría decirse que el resultado de la aplicación de la política de bandas cambiarias en Costa Rica ha sido positivo, en términos de la estabilidad macroeconómica, la reducción en las pérdidas del Banco Central y la efectividad en el control de la inflación. Pero la sostenibilidad de estos efectos dependerá, en gran medida, de la tendencia que experimente en el futuro la entrada de divisas al país, así como del comportamiento de los principales agentes financieros. Debemos dejar en claro que si bien el sistema de bandas cambiarias ha contribuido como medio para alcanzar los objetivos de política monetaria, no es la respuesta a todos los problemas económicos de nuestro país. De hecho, el sistema de bandas cambiarias no será el esquema que se usará de por vida, más bien es un medio transitorio para implementar un esquema de flotación administrada. Sin embargo, este período de transición debe ser razonable, pero no indebidamente largo; y el propio sector privado debe encargarse de desarrollar mecanismos de cobertura cambiaria ágiles y poco costosos. Por su parte, el Gobierno y el Banco Central deben tener muy claro que, al final, el éxito o fracaso de cualquier régimen cambiario depende de las bondades de la política macroeconómica. Ningún régimen cambiario, por mejor diseñado que esté, puede, por sí solo, hacer milagros. El esquema previsto por el Banco Central es razonable, y las bandas de fluctuación cambiaria, al inicio, deberán ser estrechas para que la transición se produzca de manera ordenada. El Banco Central debe fijarlas alrededor de un valor central implícito y estar dispuesto a intervenir comprando o vendiendo divisas cada vez que el mercado empuje las cotizaciones a algún extremo de la banda, es decir, si es al extremo superior, vendería divisas para evitar que el tipo de cambio se “dispare”, y estaría dispuesto a comprar cuando se ubiquen en la banda inferior, para evitar un desplome que perjudique a los exportadores. Sin embargo, lo importante es tener en consideración que el objetivo final es la flotación limpia, único régimen en que la intervención no afectaría la política monetaria. En ella, el mercado fijaría libremente el equilibrio y el Banco Central solamente intervendría para moderar tendencias especulativas que pudieran surgir, pero no para moderar las tendencias naturales. Afortunadamente, las condiciones macroeconómicas actuales son propicias para iniciar la transición, las tasas de interés no son muy elevadas como para argumentar que sostienen 39 artificialmente el tipo de cambio; las exportaciones y el mercado cambiario se han diversificado, y la confianza en la política económica es razonable. Además, el Banco Central está manejando el proceso con una gradualidad razonable y de forma transparente. Las instituciones públicas cuyas transacciones en dólares son voluminosas seguirán manejando sus operaciones directamente con el Banco Central y, en términos generales, la situación del país está relativamente estable. Ante esas circunstancias, ya se viene anunciando por parte del Banco Central la implementación de mecanismos que permitan avanzar hacia un sistema de flotación administrada, en el cual la autoridad monetaria interviene en casos de desequilibrios que puedan provocar una volatilidad importante en el tipo de cambio. En ese sentido, es clara la dirección que conlleva las políticas cambiarias, lo que aún no se visualiza es el plazo en el cual se tome la decisión de avanzar hacia ese sistema para reducir de una vez los altos niveles inflacionarios que afectan la estabilidad macroeconómica del país. Ante esta incertidumbre de no conocer cuándo el Banco Central implementará el sistema de flotación administrada, es necesario mantener la calma y no realizar especulaciones sobre futuros comportamientos del tipo de cambio, y dejar que sean las mismas fuerzas del mercado las que marquen la ruta por seguir. Bibliografía Referencias Bibliográficas Banco Central de Costa Rica (2005). Departamento de Investigaciones Económicas. Departamento Monetario. Nota técnica: Nuevas estimaciones del tipo de cambio real de equilibrio para Costa Rica. Diciembre 2005. DIE-DM-07-2005 NT. Banco Central de Costa Rica (1996). División Económica. Departamento de Investigaciones Económicas. Sistema de Bandas Cambiarias. Marzo 2006. DIE-EC-05-96. Clavijo, S. (2001). El Régimen de Flotación Cambiaria en Colombia. Lizano, E. (2007). Las bandas cambiarias y la tasa de interés en Costa Rica. Méndez, E. (2006). Guía para conocer el funcionamiento de la banda cambiaria de Costa Rica. 40 Mora, M. & Prado, E. Informe # 13 sobre el Estado de la Nación. El régimen de la banda cambiaria: Hacia la flexibilidad cambiaria y el control de la inflación. Informes y documentos técnicos ACOBO (2007). Conceptos Monetarios y Financieros: Tipo de Cambio. 21 de enero de 2008. CAMMB (2007). Sistema de Bandas Cambiarias en Costa Rica. 23 de noviembre de 2007. Colegios de Contadores Privados de Costa Rica. (2007). Boletín: El Contador al Día. Edición # 43. Febrero 2007. Grupo Humberto Álvarez. (2006). Boletín informativo. Edición # 14. Octubre 2006. Mercado de Valores, Puesto de Bolsa. (2007). Boletín Bursátil: Economía de Costa Rica. Edición semestral. Abril 2007. Páginas de Internet www.bccr.fi.cr www.nacion.com www.gruposama.com www.aldesa.com www.wchcons.com 41