Control de Costos

Anuncio

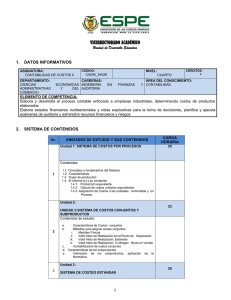

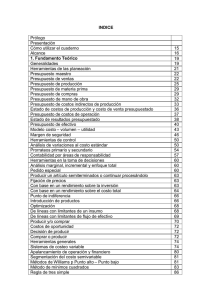

1. DATOS INFORMATIVOS: MATERIA CÓDIGO: CARRERA: NIVEL: PARALELO: No. DE CREDITOS CRÉDITOS DE TEORÍA: SEMESTRE: CREDITOS DE PRACTICA: CONTROL DE COSTOS 10889 ADMNISTRACIÓN Y CONTABILIDAD QUINTO 3 4 4 II SEMESTRE 2011 - 2012 PROFESOR: Nombre: Grado académico o título profesional: INGENIERA COMERCIAL CON MENCIÓN EN CONTABILIDAD Y AUDITORÍA Breve indicación de la línea de actividad académica: Indicación de horario de atención a estudiantes: Correo electrónico: 2. DESCRIPCION DE LA MATERIA Esta asignatura analiza el sistema de costos estándar como herramienta de control administrativo, sus ventajas, limitaciones. Estudia la problemática de costear bajo los sistemas de costeo absorbente, directo y relevante, así como calcular, analizar y justificar en forma lógica la diferencia de resultados. Análisis del modelo costo-volumen-utilidad, su aplicación en la planeación de las empresas, en el control administrativo, en la toma de decisiones y en la evaluación del riesgo de operación del negocio. 3. OBJETIVOS GENERALES Dotar de los conocimientos para la toma de decisiones, para la planeación, el control administrativo y la evaluación de la actuación; a través de los sistemas de costos estándar, costeo directo o variable, modelo de la relación costo-volumen-utilidades. Conocer los nuevos métodos de costeo y su aplicación en la realidad de nuestro país. ESPECIFICOS Obtener los conocimientos para el establecimiento, manejo y análisis de los costos estándar y su utilización para la toma de decisiones. Así como el tratamiento contable y presentación en los Estados Financieros. Analizar el sistema de costo directo y costo total, fundamento del costeo variable, diferenciar entre costos del período y costos directos del producto. Capacitar al estudiante para analizar el modelo o relación del costo-volumen-utilidad, su aplicación en la planeación y en el control administrativo para la toma de decisiones. 4. UNIDADES DE APRENDIZAJE UNIDAD # 1 COSTOS CONJUNTOS Y SUPBRODUCTOS 5.1 Características costos conjuntos y subproductos 5.2 Métodos de asignación 5.2.1 Medidas Físicas 5.2.2 Valor de Realización en el Punto de Separación 5.2.3 Valor Neto de Realización 5.3 Tratamiento de los Subproductos 5.4 Costo total de Producción de Productos Conjuntos y Subproductos UNIDAD # 2 COSTOS ESTANDAR: ESTABLECIMIENTO DE LOS ESTANDARES 1.1 Costeo real, normal y estándar de materiales, mano de obra y costos generales 1.2 Usos de los costos estándar 1.3 Tipos de estándar de materiales, mano de obra y costos generales. 1.3.1 Establecimiento de estándares de materiales, mano de obra y costos generales. 1.3.2 Establecimiento de estándares de costeo por procesos y órdenes de trabajo 1.4 Cálculo de variaciones en un sistema de costeo por procesos y por órdenes de producción 1.5 Análisis y disposición de variaciones por cada elemento 1.6 Tramite contable 1.7 Sistema estándar por órdenes de producción y proceso 1.8 Posición de los P.C.G.A. con relación al costo estándar 1.9 Estado de costos de producción; utilizando los costos estándar UNIDAD # 3 SISTEMA DE COSTO DIRECTO Y COSTO TOTAL 2.1 Costeo Directo y Costeo total: ventajas y desventajas 2.2 Ajustes de estados financieros para informes externos 2.3 Efecto del costeo variable sobre los ingresos y los inventarios 2.4 Tratamiento Contable UNIDAD # 4 EL PUNTO DE EQUILIBRIO COMO HERRAMIENTA PARA LA TOMA DE DECISIONES 4.1. Ventajas del Punto de Equilibrio en la actividad empresarial 4.2. plicación del Punto de Equilibrio en la toma de decisiones 4.3. Punto de equilibrio en mezcla de productos 4.4. Rentabilidad de un producto, Inversión o Eliminación 4.5. Análisis del modelo costo-volumen-utilidad y la planeación de utilidades UNIDAD # 5 PRODUCTOS TOMA DE DECISIONES DE CORTO PLAZO Y FIJACIÓN DE PRECIOS DE LOS 5.1. Problemas comunes en la toma de decisiones:, 5.1.1. Análisis Diferencial para toma de decisiones empresariales 5.1.2. Cierres temporales o definitivos de una línea de producto 5.1.3. Análisis de la capacidad de producción 5.1.4. Cuellos de Botella 5.1.5. Aceptar una orden especial 5.1.6. Hacer o comprar un producto 5.1.7. Eliminar un producto 5.1.8. Mezclar un producto o un servicio 5.1.9. Vender o procesar adicionalmente en costos conjuntos 5.1.10. Reemplazar Equipos y Maquinaria 5.2. Métodos de Fijación de Precios 5. BIBLIOGRAFIA LIBRO BASE: En los aspectos conceptuales, se enviarán lecturas y consultas de los temas específicos, que permitirán la discusión en clase y facilitarán el entendimiento de los mismos. BIBLIOGRAFÍA ADICIONAL: WARREN REEVE DUCHAC, CONTABILIDAD ADMINISTRATIVA, 2010, 10ma. Edición, Cengage Laerning. RALPH S. POLIMENI-FRANK, FABOZZI-ARTHUR ADELBERRG (1996), Contabilidad de CostosConceptos y Aplicaciones para la toma de decisiones generales, 3ra. Edición. Editorial Mc Graw Hill. DAVID NOEL RAMÍREZ PADILLA, CONTABILIDAD ADMINISTRATIVA, (2008), Editorial Mc Graw Hill (EL DOCENTE DEBE TOMAR EN CUENTA QUE LA SEMANA DE ADMINISTRACIÓN SE REALIZARÁ DEL 23 AL 27 DE ABRIL DE 2012) SESIÓN No. TEMA FECHA Mar-17-Ene1 12 TRABAJO AUTÓNOMO DEL ACTIVIDADES DE APRENDIZAJE ESTUDIANTE No. No. Clase ACTIVIDADES EVALUA De Taller Aplicación De Magistral (Descripción) CIÓN horas horas Presentación, negociación sobre valoración de calificaciones, normas, instrucciones, evaluación de conocimientos. Asignación de Costos Conjuntos, métodos de asignación, calculo del costo de producción de bienes y servicios. 2 Consulta sobre Costos Conjuntos 2 Vie-20-Ene12 Cálculo del costo de ventas, presentación del Estado de Resultados Integral 2 2 3 Mar-24-Ene12 Tratamiento cuando hay subproductos, Presentación en Estado Resultados: varias alternativas 2 2 4 Vie-27-Ene12 Toma de decisiones de realizar procesos adicionales 2 2 5 Mar-31-Ene12 7 Mar-07-Feb12 Clasificación de los costos según su comportamiento: Fijos Variables y mixtos. 2 2 Calcular el Margen de Contribución y la razón del margen de contribución 2 2 2 2 2 2 8 Vie-10-Feb-12 Efectos en los cambios en el Punto de equilibrio. 9 Mar-14-Feb12 Lect. Cap. 3 Comport. de los Costos y Análsiis del Costo-VolmenUtilidad Evaluación Costos Conjuntos/5 6 Vie-03-Feb-12 Aplicación de herramienta Punto Alto Punto Bajo Punto de Equilibrio con mezclas de Productos, Margen de Serguridad y Apalancamiento Operativo Deber Ejercicios Deber Ejercicios Deber Ejercicios Costos Conjun tos Lec. Cap.4 Reporte de Utilidades para Análisis Adm. 10 Vie-17-Feb-12 EVALUACIÓN COSTO VOLUMEN UTILIDAD/5 11 Mar-21-Feb12 VACACION 12 Vie-24-Feb-12 Resolución de la Evaluación. Control de Lectura 2 2 Mar-28-Feb13 12 2 2 2 2 2 2 Preparación de Estados mediante los sistemas variable y absorbente, explicación de la diferencia en las utilidades 14 Vie-02-Mar-12 Aplicaciones administrativas del costeo variable y absorvente 1 de 2 15 Mar-06-Mar12 Costo, Volume n, Utilidad Aplicaciones administrativas del costeo variable y absorvente 2 de 2 29 de febrero Costeo Lec. Cap. 6 Eva. Absorb Desempeño ente y Utiliz. Var. de los Costos Estándar Variabl 16 Vie-09-Mar-12 Evaluación Costeo Absorbente y Variable/5 e Mar-13-Mar17 12 2 2 18 Vie-16-Mar-12 Calculo de Variaciones de MPD y MOD 2 2 Mar-20-Mar19 12 2 2 Revisión Evaluación. Evaluación del desempeño presupuestario. Calculo de Variaciones de CIF 20 Vie-23-Mar-12 Evaluación Costeo Estándar/5 Lec. Cap.8 Análisis Difrencial y fijación de Precios productos. Costeo Estand ar Mar-27-Mar12 Revisión de la evaluación. Control de Lectura explicaciones. Presupuesto del Estado de Resultados. El presupuesto de ventas. Presupuesto de producción: presupuesto de compras de 22 Vie-30-Mar-12 MPD Mar-03-AbrPresupuesto de producción: presupuesto de MOD y presupuesto de CIF 23 12 21 2 2 2 2 2 2 2 2 Análisis Diferencial para decisiones de corto plazo 2 2 Casos para decidir entre alquilar o vender un bien; Discontinuar un producto o 2 2 Casos para decidir fabricación o compra de una parte requerida; y entre el reemplazo de propiedad planta y equipo utilizable en producción. 2 2 2 2 24 Vie-06-Abr-12 25 Mar-10-Abr12 Presupuesto del Costo de Ventas 26 Vie-13-Abr-12 Efecto en los Estados de Costo de Producción. 27 Mar-17-Abr12 28 Vie-20-Abr-12 segmento. 29 Mar-24-Abr12 30 Vie-27-Abr-12 Casos para decidir negocios adicionales a precios especiales. 31 Mar-01-May12 32 Vie-04-May12 33 Mar-08-May12 34 Vie-11-May- 9 de abril VACACION VACACION Evaluación Presupuesto de Operación y Toma de Decisiones de Corto Plazo. 2 2 Revisión de la evaluación. Fijación de precios de venta de productos 2 2 2 2 Fijación de precios de venta de productos Presup uesto de Operac ión y Decisio nes de Corto Plazo 11 de mayo 12 35 36 37 38 39 Lun-14-May12 Mar-15-May12 Mié-16-May12 Jue-17-May12 Vie-18-May12 EXAMENES FINALES EXAMENES FINALES EXAMENES FINALES EXAMENES FINALES EXAMENES FINALES EVALUACIÓN: CRONOGRAMA DE EVALUACIONES: Forma de evaluación Puntaje 4 Evaluación Teórico-Práctico Costos Conjuntos 4 Evaluación Teórico-Práctico Costo Volumen Utilidad 4 Evaluación Teórico-Práctico Costeo Absorbente y Variable 4 Evaluación Teórico-Práctico Costeo Estándar 8 Evaluación Teórico-Práctico sobre Presupuestos de Operación y Toma de Decisiones de Corto Plazo 6 TRABAJOS DURANTE EL SEMESTRE: Controles de lectura, talleres, deberes, etc. FECHA DE ENTREGA DE CALIFICACIONES EN SECRETARIA: FECHAS 29 de Febrero de 2012 09 de Abril de 2012 11 de Mayo de 2012 Entrega de Calificaciones en Secretaría ULTIMO PLAZO PARA LA ENTREGA DE LA PRIMERA NOTA PARCIAL ULTIMO PLAZO PARA LA ENTREGA DE LA SEGUNDA NOTA PARCIAL ULTIMO PLAZO PARA LA ENTREGA DE LA TERCERA NOTA PARCIAL ULTIMO PLAZO DE ENTREGA DE NOTAS DE EXÁMENES FECHA DE CONTROL DE AVANCE DE PROGRAMAS FECHAS 29 de Febrero de 2012 09 de Abril de 2012 11 de Mayo de 2012 Entrega de Avances de Programas Primer control de avance de programas Segundo control de avance de programas Tercer control de avance de programas BIBLIOGRAFIA Texto de Referencia: WARREN REEVES DUCHAC, CONTABILIDAD ADMINISTRATIVA, 2010, 10ma. edición, Cengage Laerning. HORNGREN DATAR FOSTER, CONTABILIDAD DE COSTOS, 2007, 12da. edición, Prentice Hall. Textos Recomendados: RALPH S. POLIMENI-FRANK, FABOZZI-ARTHUR ADELBERRG (1996), Contabilidad de Costos- Conceptos y Aplicaciones para la toma de decisiones generales, 3ra. Edi Hill. DAVID NOEL RAMÍREZ PADILLA, CONTABILIDAD ADMINISTRATIVA, (2008), Editorial Mc Graw Hill Aprobado:: Por el Consejo de Facultad ____________________________________ f) Decano ______________ fecha: