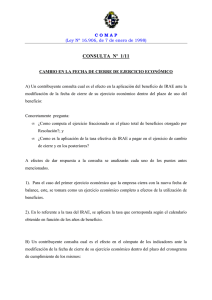

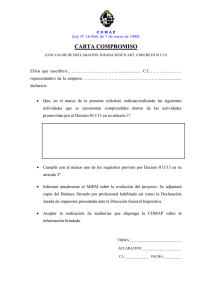

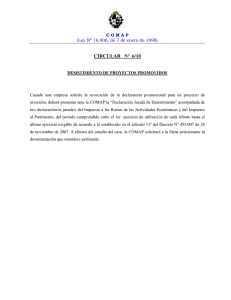

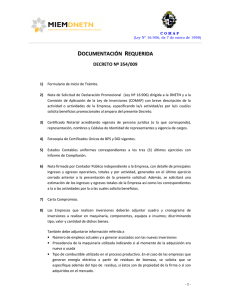

VI JORNADAS TRIBUTARIAS DE LA DGI 2013

Anuncio