CARTILLA PRIMER PARCIAL CIII - Campus Virtual

Anuncio

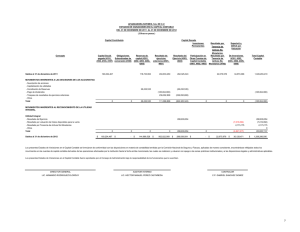

UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III EXPOSICIÓN DE LA INFORMACIÓN CONTABLE PRIMERA PARTE CICLO LECTIVO 2016 1 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 1 1. El Resultado a partir del Capital a Mantener - Capital a Mantener Financiero 2. PROGRAMA ANALÍTICO: Módulo II 3. BIBLIOGRAFÍA: Capítulo 3 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Reconocer los distintos criterios de Capital a Mantener y su cuantificación en función de las Unidades de Medidas y aplicarlos a cada uno de los distintos tipos de informes y usuarios. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: Entender la importancia del Capital a Mantener para la determinación del quantum del Resultado y la Política de Dividendos. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Clase expositiva-dialogada con lectura, interpretación y aplicación teórica a cargo del docente y alumnos. 5.2. TAREAS QUE DEBEN REALIZAR: Incorporación de conceptos teóricos sobre Capital a Mantener y su aplicación práctica mediante el desarrollo del caso. La sociedad “Casona Histórica S.A.” presenta la siguiente información patrimonial al 31/12/2014 y 31/12/2015 (cierre de ejercicios). La información está expresada en moneda homogénea de cierre de cada uno de los ejercicios. 31/12/2014 31/12/2015 92.880 164.900 65.600 72.410 97.920 125.340 150.400 210.200 406.800 572.850 (46.000) (32.830) (12.740) (23.495) (46.560) (46.255) (105.300) (102.580) (180.500) ………. 0 ………. (15.000) ………. (106.000) ………. (301.500) (470.270) DETALLE Caja y Bancos Deudores por Ventas Mercadería Bienes de Uso TOTAL ACTIVOS Proveedores Sueldos a Pagar Préstamo Bancario TOTAL DE PASIVOS Capital Social Ajuste Cuenta Capital Reserva Legal Resultados no Asignados TOTAL PATRIMONIO NETO Durante la Asamblea General Ordinaria de Accionistas celebrada el 30/04/2015 se han adoptado las siguientes decisiones: Constitución de la Reserva Legal Distribución de dividendos en efectivo Distribución de dividendos en acciones (capitalización de ganancias) $ 3.000 $ 55.000 $ 42.000 Con fecha 30/09/2015 se aprobó en Asamblea Extraordinaria un incremento del capital de la firma en la suma de $ 132.000, habiendo suscripto e integrado la totalidad del incremento en ese acto. 2 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE La variación experimentada en la unidad de medida desde el 30/04/2015 al cierre del ejercicio fue de 4 % y desde el 30/09/2015 al cierre, de 2.5%. La variación total del ejercicio fue del 6%. SE PIDE: 1- Determine el resultado del ejercicio a partir del Capital a Mantener, utilizando el enfoque financiero. 2- Determine la composición del Patrimonio Neto al 31/12/2015. 3 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 2 – ADICIONAL Capital Financiero a Mantener PROGRAMA ANALÍTICO: Módulo II BIBLIOGRAFÍA: Capítulo 3 del libro “La Moneda Funcional en un Contexto Inestable” OBJETIVOS: 4.1. HABILIDADES GENERALES: Reconocer los distintos criterios de Capital a Mantener y su cuantificación en función de las Unidades de Medidas y aplicarlos a cada uno de los distintos tipos de informes y usuarios. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: Entender la importancia del Capital a Mantener para la determinación del quantum del Resultado y la Política de Dividendos. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: caso a desarrollar por el alumno. 5.2. TAREAS QUE DEBEN REALIZAR: Desarrollar el caso práctico con las herramientas aprendidas previamente. 1. 2. 3. 4. La empresa "Bomberman S.R.L." presenta los siguientes saldos contables al cierre de dos ejercicios consecutivos: DETALLE Io Caja y Bancos Mercadería TOTAL ACTIVO Proveedores Impuestos a Pagar Capital Ajuste Cuenta Capital Resultados no Asignados TOTAL PASIVO Y PATRIMONIO NETO INGRESOS (reexpresados al I1) 8.200 5.800 14.000 (2.000) (3.400) (5.000) 0 (3.600) (14.000) I1 10.600 12.300 22.900 (3.100) (2.400) (5.000) (2.500) (9.900) (22.900) (13.200) EGRESOS (reexpresados I1) 8.700 SE PIDE: 1. Calcule el Capital Financiero a Mantener al I1, considerando que no hubo aportes ni retiros en el periodo I0 - I1, y el ngpi del periodo Io a I1 = 0,50 2. Determine el PN1 y calcule el resultado del período a partir del CM y compare con el resultado obtenido por diferencia de Ig. y Eg. ALTERNATIVA: Calcule el capital financiero a mantener en el I1, considerando que durante el período Io a I1 se produjo un aporte de $ 5.400 y un retiro de dividendos en efectivo de $ 800. El ngpi desde la fecha del aporte a la fecha de cierre fue de 0,20 y desde la fecha de retiro al cierre, de 0,10, siendo la del período Io a I1 de 0,50. 4 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 3 – ADICIONAL1. Capital Financiero a Mantener 2. PROGRAMA ANALÍTICO: Módulo II 3. BIBLIOGRAFÍA: Capítulo 3 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Reconocer los distintos criterios de Capital a Mantener y su cuantificación en función de las Unidades de Medidas y aplicarlos a cada uno de los distintos tipos de informes y usuarios. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: Entender la importancia del Capital a Mantener para la determinación del quantum del Resultado y la Política de Dividendos. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: caso a desarrollar por el alumno 5.2. TAREAS QUE DEBEN REALIZAR: Desarrollar el caso práctico con las herramientas aprendidas previamente. La empresa “Franca S.A.” presenta la siguiente información al 30/06/2014 y 30/06/2015 (cierre de ejercicios). La información está expresada en moneda homogénea de cierre de cada uno de los ejercicios económicos. DETALLE 30/06/2014 30/06/2015 TOTAL ACTIVO 148.540 249.760 TOTAL PASIVO (56.980) (94.066) Cuentas de PN: Capital Social (70.000) ………. Ajuste Cuenta Capital 0 ………. Reserva Legal (1.400) ………. Reserva Facultativa (1.120) ………. Resultados no Asignados (19.040) ………. TOTAL PATRIMONIO NETO (91.560) ………. Según Libro de Actas de Asambleas se aprobaron las siguientes decisiones: Valor nominal 31/10/2014 - Asamblea General Ordinaria: Constitución de la Reserva Legal $ 1.050 Desafectación del 50% de la reserva facultativa $ 560 Distribución de dividendos en efectivo $ 12.000 Distribución de dividendos en acciones $ 5.500 31/01/2015 – Asamblea Extraordinaria: Disminución de capital social por el retiro de un socio $ 1.500 La variación experimentada en la unidad de medida durante el periodo fue: variación total del ejercicio fue 65%; la variación desde el 31/10/2014 al cierre fue del 25%; y desde el 31/01/2015 al cierre fue del 10%. SE PIDE: Calcule el Resultado del ejercicio a partir del Capital a Mantener (enfoque financiero), y determine la composición del Patrimonio Neto al 30/06/2015. 5 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 4 1. Las Mediciones Contables de los Activos y Pasivos - Determinación de los Valores de Entrada y los Valores de Salida 2. PROGRAMA ANALÍTICO: Módulo VI 3. BIBLIOGRAFÍA: Capítulo 9 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Analizar y entender los principales conceptos para la obtención del Valor de Entrada y el Valor de Salida, manejar eficazmente los criterios de medición de las partidas Activas y Pasivas e identificar los valores límites. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: manejo fluido y eficaz de los criterios de entrada y salida de las partidas en general y particular. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: caso teórico a desarrollar por el alumno 5.2. TAREAS QUE DEBEN REALIZAR: Se deben responder las preguntas guía con lo que se busca afianzar conceptos básicos previos relacionados con los devengamientos y necesarios para el aprendizaje de los resultados por tenencia. El gerente de la empresa AUTOMOTO MIX encargó al Contador Ferreyra, responsable del Área de Recursos Humanos, evaluar a los postulantes para el cargo de Auxiliar Contable. Éste decidió hacerles una entrevista a efectos de evaluar conceptos de vital importancia de acuerdo a las especificaciones remitidas desde el Área Contable de la empresa. ¿Podría Ud. colocarse en el lugar de postulante y responder las siguientes preguntas que fueron formuladas en la entrevista? 1 - ¿Qué se entiende por Valor de Entrada de un Activo y/o Pasivo al Patrimonio y cómo se lo denomina? 2 - ¿Qué se entiende por Valor de Salida de un Activo y/o Pasivo del Patrimonio y cómo se denomina a estas mediciones contables? 3 – Con respecto a las mediciones contables de los costos, ¿qué conceptos forman parte del costo de los bienes adquiridos y cuáles del costo de los bienes producidos? 4 - ¿Cuál es la diferencia entre ineficiencias e inefectividades?, ¿se las debe incluir en el costo de un bien producido? 5 - ¿Qué ocurre en el caso de la construcción de un Bien de Uso? 6 - ¿En qué mediciones se aplican los criterios de medición?, ¿Podría clasificar dichos criterios según se trate de Activos y Pasivos, desde el punto de vista de la normativa contable?, ¿Qué conforma esta clasificación? 7 - ¿Qué ocurre en el caso de Activos a Costo Histórico cuando la UM es homogénea? 8 - ¿Qué se debe tener en cuenta al aplicar los criterios de medición en los Activos y Pasivos? 9 – Establezca los criterios de medición aplicables a las distintas partidas Activas y Pasivas. 10 - ¿Sobre qué se aplican los Valores Corrientes y que se deberá tener en cuenta? 11 - ¿Qué se entiende por Valor Neto de Realización? 12 - ¿Qué se entiende por Costo de Reposición?. 13 – Teniendo en cuenta donde se obtienen los datos para cada uno de los distintos criterios de medición, ¿cuántos grupos se pueden distinguir y qué abarca cada uno de ellos? 6 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 5 CASO GENERAL: AJUSTE POR INFLACIÓN 1° PARTE 1. Los devengamientos generados por la utilización de criterios de medición sobre los activos y pasivos 2. PROGRAMA ANALÍTICO –Módulo VI 3. BIBLIOGRAFÍA: Capítulo 10 “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS 4.1. HABILIDADES GENERALES: Razonar sobre la importancia de los devengamientos generados por los criterios de medición y la oportunidad de registración de los mismos. 4.2. CONOCIMIENTOS ADQUIRIDOS y HABILIDADES ESPECÍFICAS: manejo fluido del las tipificaciones usuales de las partidas y sus devengamientos, uso de terminología adecuada y compresión de la registración de los “V” de activos y pasivos con distintos criterios de medición. 5. CONSIGNA: 5.1. TIPO DE CLASE A DESARROLLAR: clase que inicia con desarrollo teórico conceptual y culmina con aplicación práctica promoviendo la participación del alumno. 5.2. TAREAS QUE DEBEN REALIZAR: Se realizará la registración contable tradicional en cada instante de lectura y la aplicación del criterio de medición con el correspondiente devengamiento en los casos que corresponda. La empresa “TOTO S.A.” cierra ejercicio económico el 31/12 de cada año. Al 01/01/15 presenta los siguientes saldos de inicio: ACTIVO Caja Caja de Ahorro Moneda Extranjera Deudores Por Venta Intereses (+) No Devengados Mercaderías (Art. A) Inmueble (Costo Histórico) Depreciación Acumulada TOTAL ACTIVO PASIVO Proveedores Int (–) No Devengados TOTAL PASIVO PATRIMONIO NETO Capital Social Anticipos Irrevocables Prima de Emisión Ganancias Reservadas (Reserva Legal) Resultados no Asignados TOTAL PN TOTAL PN + PASIVO 7 50.840 4.000 20.000 (3.600) 24.000 350.000 (5.600) 439.640 (32.700) 2.700 (30.000) (300.000) (36.000) (26.000) (24.000) (23.640) (409.640) (439.640) UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE El 30/04/15 se realizaron las siguientes operaciones: 1) Se devengan los saldos iniciales de los “Intereses No Devengados” de Proveedores y de Deudores por Venta. Asimismo se procede al cobro y a la cancelación de los saldos iniciales de Deudores por Venta y de Proveedores respectivamente, ya que a esa fecha se produce su vencimiento 2) Una venta en cuenta corriente del 40% de las mercaderías “A” en existencia a un valor de $ 20.000, con vencimiento el 31/08/2015, fecha en que se cobra la venta y se devengan los intereses. . El precio de contado de dichas mercaderías es de $ 16.000. El costo de reposición de las existencias de mercaderías “A” es de $ 26.400 al 30/04/2015. 3) Una venta al contado por el mismo volumen de la venta del punto 1) a un precio de $ 16.000, con un costo de reposición igual al indicado en el punto anterior. 4) Se compra en cuenta corriente 1.000 unidades del Art. B a $ 64 cada una, con vencimiento al 31/12/2015 con un interés del 20% que se devenga: el 50% el 31/08/15 y el 50% restante el 31/12/2015. La factura se cancela a su vencimiento. 5) Se compró en efectivo mobiliario para oficina por $ 7.000. La cuota anual de depreciación es del 10%. 6) Se realizó la Asamblea General Ordinaria que aprobó las siguientes decisiones: - Constituir Reserva Legal por $ 1.000 - Efectuar un aporte en efectivo por la suma de $ 4.000. Se realizó la suscripción e integración en el mismo acto. - Distribuir dividendos en efectivo por $ 19.000 - Capitalizar el 50 % de los aportes irrevocables. El 31/08/15 se vende en efectivo 650 unidades del Art. B a $ 170 cada una. El costo de reposición de las existencias de mercadería B a la fecha es de $ 76 cada una. El 31/12/15 se compra en cuenta corriente 50 unidades del Art. B a $ 68 cada una con un recargo del 10 % por financiación a dos meses. El costo de reposición de las existencias de mercadería “A” al 31/12/2015 es de $ 12.560. DATOS ADICIONALES: - En el caso del inmueble corresponde un 20 % del mismo al terreno y la depreciación es del 2 % anual por lo edificado. - La caja de ahorro mantuvo durante todo el ejercicio la suma de U$S 500. El tipo de cambio al 31/12/2015 fue de $ 13,00.- - Los coeficientes para el ejercicio son: 01/01/15 al 30/04/15: 1,10 30/04/15 al 31/08/15: 1,20 31/08/15 al 31/12/15: 1,25 SE PIDE: Realice las registraciones de las operaciones aplicando los criterios de medición que corresponda, considerando que la empresa está exenta de IVA. 8 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 5 CASO GENERAL: AJUSTE POR INFLACIÓN 2° PARTE 1. CECPAM: cuantificación del efecto producido por el cambio del poder adquisitivo de la moneda sobre partidas activas y pasivas. 2. PROGRAMA ANALÍTICO –Módulo IV 3. BIBLIOGRAFÍA: Capítulo 7 “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS 4.1. HABILIDADES GENERALES: Entender la importancia de la cuantificación y registración del efecto producido por la pérdida del poder adquisitivo de la moneda sobre las partidas Activas y Pasivas 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: Manejo fluido del concepto de CECPAM, características y procedimiento para su cálculo. Compresión del rediseño de plan de cuentas y registro mayor. 5. CONSIGNA: 5.1. TIPO DE CLASE A DESARROLLAR: Clase expositiva – dialogada con lectura, interpretación y aplicación teórica a cargo del docente y alumnos. 5.2. TAREAS QUE DEBEN REALIZAR: Se pretende lograr la compresión completa de CECPAM afianzando los conceptos teóricos previamente desarrollados, realizando preguntas de repaso y la aplicación práctica mediante el desarrollo del caso. SE PIDE: Calcule y registe las correspondientes CECPAM 9 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 5 CASO GENERAL: AJUSTE POR INFLACIÓN 3° PARTE 1. La reexpresión del patrimonio neto y resultados. 2. PROGRAMA ANALÍTICO –Módulo IV 3. BIBLIOGRAFÍA: Capítulo 8 “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS 4.1. HABILIDADES GENERALES: entender la necesidad de la reexpresión y su registración de las partidas de Patrimonio Neto, Ingresos y Egresos. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: Compresión y Aplicación de los pasos para lograr la reexpresión de las distintas partidas en cada caso particular. 5. CONSIGNA: 5.1. TIPO DE CLASE A DESARROLLAR: Clase expositiva – dialogada con lectura, interpretación y aplicación teórica a cargo del docente y alumnos. 5.2. TAREAS QUE DEBEN REALIZAR: Resuelto en caso en forma completa se pretende lograr la compresión de los efectos causados sobre los activos, pasivos, patrimonio neto, ingresos y egresos como consecuencia de la pérdida del poder adquisitivo de la moneda y los procedimientos aplicables en cada caso para resolver el problema de la U.M. SE PIDE: 1. Efectúe las reexpresiones que correspondan y regístrelas 2. Exponga el mayor de la cuenta Ajuste a la UM 10 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 5 CASO GENERAL: AJUSTE POR INFLACIÓN 4° PARTE 1. Los resultados por tenencia - El apareamiento del CECPAM con los devengamientos. 2. PROGRAMA ANALÍTICO –Módulo VII 3. BIBLIOGRAFÍA: Capítulo 11 “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS 4.1. HABILIDADES GENERALES: Conceptualizar y analizar en forma crítica los resultados por tenencia, su tipificación y relación con el contexto; entender la cancelación de la cuenta ajuste a la UM. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECIFICAS: Comprender la naturaleza de los resultados de tenencia en términos reales de cada tipo de partida teniendo en cuenta el contexto, su obtención por apareamiento entre CECPAM y devengamiento, correlación de los mismos y correcta registración. 5. CONSIGNA: 5.1. TIPO DE CLASE A DESARROLLAR: clase que inicia con desarrollo teórico conceptual y culmina con aplicación práctica. 5.2. TAREAS QUE DEBEN REALIZAR: Se realizarán todas las etapas del ajuste integral por inflación para la obtención de los resultados de tenencia en términos reales: resultados financieros, resultados por tenencia propiamente dichos y resultado por exposición al cambio del poder adquisitivo de la moneda - RECPAM. SE PIDE: 1. Obtenga los Resultados de Tenencia en términos reales 2. Exponga el resultado del ejercicio y la situación patrimonial de cierre 11 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 5 CASO GENERAL: AJUSTE POR INFLACIÓN 5° PARTE 1. El Proceso Secuencial. 2. PROGRAMA ANALÍTICO –Módulo V 3. BIBLIOGRAFÍA: Capítulo 12 “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS 4.1. HABILIDADES GENERALES: Conceptualizar y analizar en forma crítica el desarrollo del proceso secuencial, su importancia y estudio de la normativa vigente. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: Lograr que el alumno comprenda el proceso secuencial y pueda mediante la comparación con la normativa vigente entender sus ventajas. 5. CONSIGNA: 5.1. TIPO DE CLASE A DESARROLLAR: Clase expositiva-dialogada con lectura, interpretación y aplicación teórica y práctica a cargo del docente y alumnos. 5.2. TAREAS QUE DEBEN REALIZAR: Se realizarán los pasos del proceso secuencial para considerar los resultados transaccionales y de tenencia en un contexto estable y en un contexto inestable. SE PIDE:1. Realice los pasos del proceso secuencial. 2. Realice la Nueva Expresión Numérica del Resultado. 12 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 6 1. La Acción de Reexpresión de las Partidas 2. PROGRAMA ANALÍTICO: Módulo III 3. BIBLIOGRAFÍA: Capítulo 5 y 6 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Analizar y comprender la importancia del estudio de un modelo contable en un contexto inestable y conocer adecuadamente el concepto de unidad de medida homogénea. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: compresión del efecto sobre los activos, pasivos, patrimonio neto, ingresos y egresos, producido por la pérdida del poder adquisitivo de la moneda. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Desarrollo del caso por el alumno. Uso del aula virtual. 5.2. TAREAS QUE SE DEBEN REALIZAR: Responder las preguntas de repaso de conceptos teóricos y su aplicación con la resolución del caso. Ricky Martín, estudiante avanzado de Ciencias Económicas, hace tiempo estaba buscando trabajo, no sólo para independizarse de sus padres sino también para adquirir experiencia antes de recibir su título de C.P.N. Es por ello que se presentó al estudio contable “Jenny López y Asociados” que en ese momento estaba solicitando un empleado administrativo. A efectos de evaluar el nivel de conocimiento de los distintos postulantes, el socio encargado de hacer la selección le entregó un cuestionario. Entre las preguntas formuladas, figuraban algunas relacionadas con el tema que se está tratando, ¿podría Ud. ayudar a Ricky a responder las mismas? 1 – En un contexto inestable se impone la necesidad de solucionar el problema que la UM causa sobre distintas partidas. ¿A qué partidas se refiere? 2 - ¿Cómo se logra la UM homogénea en las distintas partidas? 3 - ¿Cuáles son los pasos que se deben cumplir para que una partida quede medida en una UM homogénea? 4 - ¿Cuándo se dice que un componente financiero está implícito y qué efectos produce la no segregación de los mismos? 5 - ¿En qué consiste la anticuación de una partida y qué permite ella? 6 - ¿Qué se entiende por N° Índice, Coeficiente y Tasa de Cambio? También le entregaron a Ricky ejercicios relacionados con el tema, ¿podría Ud. resolverlos? 13 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE Dados los Números Índices (N.I.) publicados por el INDEC en su página oficial http://www.indec.mecon.ar:: 2.013 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic IPIM 577,58 583,68 589,56 595,22 602,70 610,81 617,73 624,72 631,55 638,75 646,52 656,17 2.014 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic IPIM 688,67 723,94 741,56 754,31 768,40 779,97 790,47 803,37 816,18 826,18 833,72 841,66 7 - ¿Cuáles serían los valores reexpresados de los siguientes importes? VALOR DE ORIGEN PESOS DEL MES DE COEFICIENTE DE REEXPRESIÓN VALOR REEXPRESADO AL 31/12/2013 COEFICIENTE DE REEXPRESIÓN VALOR REEXPRESADO AL 31/12/2014 $ 90.000 Enero 2013 $ 58.000 Julio 2013 $ 82.000 Diciembre 2013 VALOR DE ORIGEN $ 90.000 $ 58.000 $ 82.000 $ 40.000 $ 40.000 $ 40.000 PESOS DEL MES DE Enero 2013 Julio 2013 Diciembre 2013 Marzo 2014 Agosto 2014 Diciembre 2014 8 - ¿Cuál sería el cambio en el Nivel General de Precios ocurrido en el año 2014, expresado en tanto por ciento (%)? 9 - ¿Podría determinar la Tasa de Cambio en el NGP, considerando como Número Índice de cierre el del mes de Diciembre de 2014? MES ∆ngp MES ∆ngp Abril 2013 Marzo 2014 Diciembre 2013 Octubre 2014 Enero 2014 Diciembre 2014 14 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 7 1. CECPAM y Reexpresión de PN y resultados 2. PROGRAMA ANALÍTICO: Módulo III y IV 3. BIBLIOGRAFÍA: Cap. 7 y 8 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Entender la importancia de la cuantificación y registración del efecto producido por la pérdida del poder adquisitivo de la moneda sobre las partidas Activas y Pasivas. Comprender la necesidad de la reexpresión y registración del PN y de las partidas de resultado. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: Comprensión del efecto sobre los activos, pasivos, PN, ingresos y egresos producido por la pérdida del poder adquisitivo de la moneda. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Caso desarrollado en clase con los alumnos. 5.2. TAREAS QUE DEBEN REALIZAR: Desarrollar los casos prácticos adicionales con las herramientas aprendidas previamente. La empresa “Aldenait” está dedicada a la comercialización de cotillón y desarrolla sus actividades en un contexto inestable. Dada la necesidad de presentar la información contable en un período razonable a efectos de que la misma sea realmente útil para la toma de decisiones, el Contador de la firma solicitó a su ayudante, Javier G. Basterika (alumno avanzado de la carrera de Contador Público Nacional) lo ayudara en el cálculo de la cuantificación del efecto producido por el cambio en el nivel general de precios sobre algunas partidas activas y pasivas como así también en la reexpresión de PN y cuentas de resultados que estuvieran relacionadas con ellas, efectuando luego las registraciones contables correspondientes. A tal fin, le suministró los mayores de algunas cuentas y los índices correspondientes, indicándole que esta empresa efectúa la lectura de la información contable trimestralmente. IPIM: (trimestrales) I.0. = 2,221606379 I.1. = 2,517820563 I.2. = 3,147275704 I.3. = 3,433391677 I.c. = 3,776730845 F I.0. I.1. I.1. I.2. I.2. I.3. I.3. I.c. DETALLE SI: Dif. Cambio Cobranzas Dif. Cambio Cobranzas Dif. Cambio Cobranzas Saldo Final TOTALES DEUDORES EN MONEDA EXTRANJERA Saldo Debe Haber COEF. Deudor 17.600 17.600 1.632 19.232 6.400 12.832 952 13.784 4.184 9.600 904 10.504 10.504 15 V.E. V.S. UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE F DETALLE I.1. I.2. I.3. I.c. Ajuste Tipo Cbio Ajuste Tipo Cbio Ajuste Tipo Cbio AJUSTE U.M. F I.0. I.1. I.1. I.2. I.3. I.3. I.c. I.c. DETALLE SI: Ventas Cobranzas Cobranzas Ventas Cobranzas Cobranzas Saldo Final TOTALES F DETALLE I.0. I.1. I.1. I.2. I.3. I.c. I.c. SI: Int. No Deveng. Devengado Devengado Int. No Deveng. Devengado Saldo Final TOTALES F DIFERENCIA DE CAMBIO Saldo Debe Haber Acreedor 1.632 952 904 COEF. DEUDORES POR VENTAS Saldo Debe Haber COEF. Deudor 146.250 123.750 75.000 135.000 180.000 105.000 37.500 INTERESES (+) NO DEVENGADOS Saldo Debe Haber COEF. Acreedor 33.750 33.750 11.250 11.250 33.750 30.000 15.000 DETALLE INTERESES (+) DEVENGADOS Debe Haber Saldo Acr. 16 V.REEXPR. V.E. V.S. V.S. V.E. COEF. V.REEXPR. UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE Como el Contador no pudo encontrar el mayor correspondiente a Intereses (+) Devengados, solicitó a Javier que lo prepare teniendo en cuenta los mayores relacionados con esta cuenta. Con respecto a los Mayores vinculados a Compras a Créditos, el Contador observó que los mismos se encontraban incompletos por lo que se los entregó a Javier para que procediera a completarlos y efectuar la tarea correspondiente. F I.0. I.1. I.1. I.2. I.3. I.c. I.c. DETALLE SI: Compras Compras Pago Pago Pago Saldo Final TOTALES F DETALLE ……………………………………… Saldo Debe Haber COEF. Acreedor V.S. V.E. 78.000 216.000 60.000 87.000 12.000 ............................................................. Saldo Debe Haber Deudor COEF. V.REEXPR. I.2 I.3. I.c. I.c. Ajuste U.M. F DETALLE I.0. I.1. I.1. I.2. I.3. I.c. I.c. SI: Int. No Deveng. Int. No Deveng. ................................................................ Saldo Debe Haber COEF. Deudor 0 24.000 54.000 45.600 38.400 32.400 Saldo Final TOTALES 17 V.E. V.S. UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE El Contador también entregó a Javier información sobre las distintas cuentas que forman la estructura del Patrimonio Neto de esta empresa: Cuentas (SALDO INICIO) Capital Social Ajuste Cuenta Capital Aportes Irrevocables Prima de Emisión Reserva Facultativa Resultados No Asignados PATRIMONIO NETO DE INICIO $ DEL I.0 342.000 26.550 108.000 45.000 34.200 100.800 656.550 La Asamblea Anual Ordinaria celebrada en el I. 1 aprobó las siguientes decisiones: 1- constitución de reserva legal por $ 2.000, 2- desafectación del 50% de la reserva facultativa, 3- distribución de dividendos en efectivo $ 18.000, 4- aporte de Capital por $ 50.000. El Resultado del Ejercicio al cierre asciende a $ 343.185 (PERDIDA) SE PIDE: 1. Asuma Ud. el rol del ayudante del Contador y efectúe los cálculos correspondientes para obtener la CECPAM de las cuentas Activas y Pasivas. 2. Realice las registraciones correspondientes a estos cálculos en el Diario General, indicando en cada caso la clasificación de la cuenta correspondiente. 3. Realice la reexpresión de las cuentas de Ingresos y Egresos utilizando los mayores correspondientes. 4. Realice la reexpresión de las cuentas de Patrimonio Neto cuyos datos le fueron suministrados al final del caso. 5. Realice las registraciones correspondientes a los cálculos de la reexpresión en el Diario General de la empresa. 18 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 8 – ADICIONAL1. CECPAM y Reexpresión de PN y resultados 2. PROGRAMA ANALÍTICO: Módulo III y IV 3. BIBLIOGRAFÍA: Capítulo 7 y 8 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Entender la importancia de la cuantificación y registración del efecto producido por la pérdida del poder adquisitivo de la moneda sobre las partidas Activas y Pasivas. Comprender la necesidad de la reexpresión y registración del PN y de las partidas de resultado. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: Comprensión del efecto sobre los Activos, Pasivos, PN, Ingresos y Egresos producido por la pérdida del poder adquisitivo de la moneda. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Caso a desarrollar por el alumno. Uso del aula virtual. 5.2. TAREAS QUE DEBEN REALIZAR: Desarrollar los casos prácticos adicionales con las herramientas aprendidas previamente. La empresa “Minotauro S.A.” finaliza su ejercicio económico el 30/09/10. Inició sus actividades el 01/10/09 con los siguientes bienes aportados por sus socios: DETALLE IMPORTE EFECTIVO 1.800 MERCADERÍAS (Art. A) 2.400 INMUEBLE (costo histórico) 1.600 ENERO: El 31/01/10 se produjeron dos operaciones similares: 1) Una venta en cuenta corriente del 40% de las mercaderías en existencia (mercadería disponible) a un valor de $ 2.000, con vencimiento el 31/05/10, fecha en que se cobra la venta y se devengan los intereses. 2) Una venta al contado del mismo volumen a un precio de $ 1.600. El costo de reposición de las existencias (mercadería disponible antes de la venta) de la mercadería A al 31/01/10 es de $ 2.640 y al 30/09/10 es de $ 1.256. Al 31/01/10 se compra en cuenta corriente 100 unidades del Art. B a $ 30 cada una, con vencimiento al 30/09/10 con un interés del 20% que se devenga: el 50% el 31/05/10 y el 50% restante el 30/09/10. La factura se cancela a su vencimiento. MAYO: El 31/05/10 se vende en efectivo 67 unidades del Art. B a $ 80 cada una. El costo de reposición de las existencias de mercadería B al 31/05/10 es de $ 36 y al 30/09/10 es de $ 30 cada una. 19 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE * Los coeficientes son: 30/09/2009 al 31/01/2010 = 1.20 31/01/2010 al 31/05/2009 = 1.15 * No es relevante la inflación del período 31/05/10 al 30/09/10. * Criterio de depreciación Bienes de Uso: se deprecia el año de alta completo, no él de baja. Cuota anual 2 %. El inmueble se compone de 20% Terreno y 80% Edificio. SE PIDE: 1. Realice la registración de las operaciones aplicando el criterio de medición que corresponda en cada caso. 2. Calcule y registre las correspondientes CECPAM. 3. Efectúe las reexpresiones que correspondan y registre. 4. Exponga el mayor de la cuenta “Ajuste a la U.M.”. 20 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 9 –ADICIONAL1. Resultados de tenencia en términos reales - La obtención de los resultados por tenencia 2. PROGRAMA ANALÍTICO: Módulo VII 3. BIBLIOGRAFÍA: Capítulo 11 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Conceptualizar y analizar en forma crítica los resultados por tenencia, su tipificación, relación con el contexto y la cancelación de la cuenta ajuste a la UM. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECIFICAS: El alumno podrá comprender la naturaleza de los resultados de tenencia en términos reales de cada tipo de partida, su obtención por apareamiento entre CECPAM y DEVENGAMIENTO, correlación de los mismos y correcta registración. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Caso a desarrollar por el alumno. Uso del aula virtual. 5.2. TAREAS QUE DEBEN REALIZAR: Desarrollar los casos prácticos adicionales con las herramientas aprendidas previamente. La empresa “Jaguar S.A.”, con cierre de ejercicio el 31/12 de cada año inicia su ejercicio económico el 01/01/2011 con los siguientes recursos: EFECTIVO 2.400 MERCADERÍAS 7.200 MAQUINARIAS 4.800 DEP. ACUMULADA MAQUIN. (480) Total activo 13.920 El 31 de Mayo de 2011 realizó una venta en cuenta corriente del 80% de las mercaderías en existencia a $ 10.000. Recibió un documento con vencimiento el 30 de Setiembre el cual no fue cobrado oportunamente. Esta mercadería tiene un precio de contado de $ 8.800. Los intereses se devengan el 50% al 31/07/11 y el resto el 30/09/11. El costo de reposición de las existencias al 31/05/11 es de $ 7.920 y al 31/12/11 es de $1.800. Durante el Ejercicio 2.011 se declara el contexto inestable con las siguientes tasas de cambio del nivel general de precios: PERÍODOS TASA DE CAMBIO 01/01/11 al 31/05/11 0,20 31/05/11 al 31/07/11 0,15 31/07/11 al 30/09/11 0,12 30/09/11 al 31/12/11 0,06 Calcule los coeficientes con dos dígitos.Cuota de depreciación anual del bien de uso: 10 % SE PIDE: Realice la registración de las operaciones, aplique criterios de medición y realice los cálculos y las registraciones correspondientes para obtener los Resultados por tenencia en términos reales. 21 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 10 1. RESULTADOS POR TENENCIA EN TÉRMINOS REALES - LA OBTENCIÓN DE LOS RESULTADOS POR TENENCIA. 2. PROGRAMA ANALÍTICO: Módulo VII 3. BIBLIOGRAFÍA: Capítulo 11 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Conceptualizar y analizar en forma crítica los resultados por tenencia, su tipificación y relación con el contexto. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: comprender la naturaleza de los resultados de tenencia en términos reales, su obtención por apareamiento entre CECPAM y DEVENGAMIENTO, y registración en el caso de que una organización presente reportes para periodos intermedios. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Clase expositiva - dialogada con aplicación práctica y participación del alumno en clase. 5.2. TAREAS QUE DEBEN REALIZAR: Se realizará el ajuste por inflación trabajando sobre cuentas específicas relacionadas para la obtención de resultados por tenencia correspondientes para periodos intermedios y cierre de ejercicio. La empresa Blanquito SRL tiene por objeto principal la comercialización de juguetes. La información contable en el Instante de Inicio Io es la siguiente: Caja 10.000 Mercaderías 50.000 Capital (60.000) La información contable en el Instante I1 es la que sigue: - Se paga en efectivo un gasto de papelería por $ 1.000 - El costo de reposición de las mercaderías aumentó un 15% entre Io e I1. La información contable en el Instante de Cierre Ic es la siguiente: - El costo de reposición de las mercaderías se incrementó un 10% entre I1 e Ic. Los Índices de Precios Internos Mayoristas correspondientes a cada uno de los instantes son los que se indican a continuación: Io 1,1000 I1 1,2000 Ic 1,3000 SE PIDE: 1. Efectúe las registraciones contables pertinentes a cada período. 2. Realice en cada instante los cálculos relacionados a CECPAM, la reexpresión de las partidas correspondientes, la determinación de los Resultados por Tenencia en términos reales, y proceda a su contabilización. 3. Determine los saldos de las partidas en I1 e Ic, bajo la forma de un prebalance con U.M. Homogénea al cierre de cada uno de ellos. 22 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 11 - ADICIONAL 1. Resultados por tenencia en términos reales - La obtención de los resultados por tenencia. 2. PROGRAMA ANALÍTICO: Módulo VII 3. BIBLIOGRAFÍA: Capítulo 11 del libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Conceptualizar y analizar en forma crítica los resultados por tenencia, su tipificación y relación con el contexto. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: comprender la naturaleza de los resultados de tenencia en términos reales, su obtención por apareamiento entre CECPAM y DEVENGAMIENTO, y registración en el caso de que una organización presente reportes para periodos intermedios. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Caso a desarrollar por el alumno. 5.2. TAREAS QUE DEBEN REALIZAR: Se realizará el ajuste por inflación trabajando sobre cuentas específicas relacionadas para la obtención de resultados de tenencia correspondientes para periodos intermedios y cierre de ejercicio. La empresa “LIMPITOS S.R.L.” dedicada a la comercialización de artículos de limpieza realiza la siguiente operación: En el I0 vende mercadería en Cta. Cte. en $ 30.000. La factura se cobra: $ 12.000 en el I1 y el resto en el Ic. El precio de venta al contado de dicha mercadería es de $ 27.000. Los intereses de la operación se devengan el 50% en el I1 y el resto al cierre. Coeficientes: I0 a I1 : 1,20 I1 a Ic : 1,10 Considerando la partida Deudores por Ventas y las partidas vinculadas a ella: Intereses (+) No Devengados, Intereses (+) y Ventas; y teniendo en cuenta que la empresa realiza reportes semestrales: SE PIDE: 1- Efectúe las registraciones contables relacionadas con ellas. 2- Realice en cada instante los cálculos correspondientes a CECPAM y reexpresión de las partidas correspondientes. 3- Determine los saldos de las mismas en los I1 e Ic, bajo la forma de un prebalance con U.M. Homogénea al cierre de cada uno de ellos 4- Determine el Resultado por Tenencia en términos reales en el Ic. 23 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 12 - ADICIONAL El Proceso Secuencial. PROGRAMA ANALÍTICO: módulo v BIBLIOGRAFÍA: capítulo 12 del libro “La Moneda Funcional en un Contexto Inestable” OBJETIVOS: 4.1. HABILIDADES GENERALES: conceptualizar y analizar en forma crítica el desarrollo del proceso secuencial, su importancia y estudio de la normativa vigente. 4.2. CONOCIMIENTOS ADQUIRIDOS Y HABILIDADES ESPECÍFICAS: entender el proceso secuencial y mediante la comparación con la normativa vigente comprender sus ventajas. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Caso a desarrollar por el alumno. 5.2. TAREAS QUE DEBEN REALIZAR: desarrollar los casos prácticos adicionales con las herramientas aprendidas previamente. 1. 2. 3. 4. Dado un contexto inestable, la empresa “Toribio” presenta los siguientes saldos al cierre de los dos últimos ejercicios: DETALLE I.0 I.1 Caja y Banco 9.000 12.600 Mercadería 16.500 21.840 Deudores por Ventas 0 5.398 Inmueble 3.000 6.300 Proveedores (3.600) (5.360) Impuestos a Pagar 0 (3.858) Capital Social (19.500) ……….. Ajuste Cuenta Capital 0 ……….. Reserva Estatutaria (1.500) ……….. RNA (3.900) ………. TOTAL DE INGRESOS ( en UM I.1) (22.988) TOTAL DE EGRESOS ( en UM I.1) 25.218 a) En el I.X los socios realizaron un aporte de $ 3.000. b) En el I.1 hubo una distribución de dividendos de $ 1.500 en efectivo. c) Los índices de precios correspondientes son: FECHA I..0 I..X I..1 I.P.I.M. 1.485.500 2.025.682 2.228.250 SE PIDE: 1. Aplique el “proceso secuencial” sugerido. 2. Determine al I.1 el saldo de las cuentas de Patrimonio Neto. 24 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE CASO 13 CASO INTEGRADOR: CASO LLAVE 1. Caso Llave: La moneda Funcional en un contexto inestable 2. PROGRAMA ANALÍTICO: Módulos I al VII 3. BIBLIOGRAFÍA: Libro “La Moneda Funcional en un Contexto Inestable” 4. OBJETIVOS: 4.1. HABILIDADES GENERALES: Desarrollo de la habilidad de razonar, analizar en formar crítica y relacionar la información obtenida en las distintas etapas del Ajuste Integral por Inflación. 4.2. CONOCIMIENTOS ADQUIRIDOS HABILIDADES ESPECÍFICAS: Lograr que el alumno comprenda globalmente el procedimiento de ajuste por inflación, relacionando todos los temas analizados previamente. 5. CONSIGNAS: 5.1. TIPO DE CLASE A DESARROLLAR: Clase expositiva-dialogada con lectura, interpretación y aplicación teórica y práctica a cargo del docente y alumnos. 5.2. TAREAS QUE DEBEN REALIZAR: El ejercicio de desarrollará mediante el planteo de preguntas guías para identificar las acciones realizadas en las distintas etapas del proceso de ajuste integral. La empresa ORION es una organización que ha desarrollado su actividad comercial durante todo el ejercicio cerrado al 31/12/06 en un contexto inestable, ya que la inflación anual fue de un 30 %. Esta organización vende un sólo tipo de mercaderías aplicando el criterio de medición de valor neto de realización, tanto de contado como en forma financiada y realiza sus compras de la misma forma. Toda financiación es a 30 días por lo que se decide devengar los intereses inmediatamente. A sus Bienes de Uso les aplica el criterio de medición de costo histórico, no hay altas y/o bajas en el ejercicio y la depreciación es lineal del 10 %, realizando una única depreciación anual al cierre que ya está contabilizada. Durante el ejercicio no hubo ni aportes ni retiros. Al cierre del citado ejercicio presenta el siguiente listado de cuentas que surgen de su contabilidad: CUENTAS SALDO DEUDOR Caja Cuentas a Cobrar Mercaderías Bienes de Uso Dep. Acumuladas Bienes de Uso Proveedores Capital Social Ajuste al Capital Resultados Acumulados Ventas Costo de Ventas Gastos Administrativos Gastos Comerciales SALDO ACREEDOR 600,00 1.850,00 3.109,30 4.370,00 874,00 1.560,00 4.300,00 1.020,00 750,00 2.650,00 1.930,00 200,00 250,00 25 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE Intereses devengados Proveedores Intereses devengados Cuentas a Cobrar Ajuste al Valor Mercaderías Ajuste al Valor B. de Uso Ajuste al Valor Dep. Ac. B. de Uso Depreciaciones Bienes de Uso Totales 390,00 410,00 664,65 1.008,50 100,85 437,00 13.237,15 13.237,15 1º pregunta: ¿en que UM está medida cada una de estas partidas? 2º pregunta: ¿qué es lo que el Área Contaduría ha realizado hasta la fecha? Una vez respondidas estas preguntas, el Área Contaduría procede a calcular los CECPAM de las partidas activas y pasivas y a reexpresar ingresos, egresos y patrimonio neto, por lo que las cifras del listado quedan así: NUEVO NUEVO SALDO SALDO CUENTAS SALDO SALDO DEUDOR ACREEDOR DEUDOR ACREEDOR Caja 600,00 600,00 Cuentas a Cobrar 1.850,00 1.850,00 Mercaderías 3.109,30 3.109,30 Bienes de Uso 4.370,00 4.370,00 Dep. Ac. Bienes de Uso 874,00 874,00 Proveedores 1.560,00 1.560,00 Capital Social 4.300,00 4.300,00 Ajuste al Capital 1.020,00 2.616,00 Resultados Acumulados 750,00 975,00 Ventas 2.650,00 3.100,50 Costo de Ventas 1.930,00 2.258,10 Gastos Administrativos 200,00 284,00 Gastos Comerciales 250,00 342,59 Intereses dev. Proveedores 390,00 496,30 Intereses dev. Cuentas a Cobrar 410,00 479,70 Ajuste al Valor Mercaderías 664,65 777,64 Ajuste al Valor B. de Uso 1.008,50 1.008,50 Ajuste al Valor Dep. Ac. B. de 100,85 100,85 Uso Depreciaciones B. de Uso 437,00 437,00 CECPAM - Caja 107,65 CECPAM - Ctas. a Cobrar 364,50 CECPAM - Mercaderías 728,60 CECPAM - Bienes de Uso 1.008,50 CECPAM – Dep. Ac. B. de Uso 100,85 CECPAM - Proveedores 265,20 Totales 13.237,15 13.237,15 16.057,39 16.057,39 26 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE 3º pregunta: ¿cómo se llama este procedimiento? 4º pregunta: ¿qué es lo que permite obtener? 5º pregunta: ¿cuáles son las registraciones contables que se realizan para obtener estas cifras? 6º pregunta: ¿cuál es el mayor de la partida “ajuste a la unidad de medida”? y ¿cómo se obtiene el saldo de la partida “ajuste al capital”? Una vez respondidas estas preguntas, el Área Contaduría de la organización procede a obtener los resultados por tenencia correspondientes, por lo tanto la información queda de la siguiente manera: CUENTAS SALDO DEUDOR Caja Cuentas a Cobrar Mercaderías Bienes de Uso Dep. Ac. Bienes de Uso Proveedores Capital Social Ajuste al Capital Resultados Acumulados Ventas Costo de Ventas Gastos Administrativos Gastos Comerciales Depreciaciones Bienes de Uso Resultados fin. Proveedores reales Resultados fin. Cuentas a Cobrar reales Resultado por tenencia de Mercaderías RECPAM Caja Totales SALDO ACREEDOR 600,00 1.850,00 3.109,30 4.370,00 874,00 1.560,00 4.300,00 2.616,00 975,00 3.100,50 2.258,10 284,00 342,59 437,00 231,10 115,20 49,04 107,65 13.589,74 13.589,74 7º pregunta: ¿qué registración se realizó? 8º pregunta: ¿qué pasó con los bienes de uso y el CECPAM de caja? Una vez respondidas las preguntas, el responsable del área procede a obtener la información económica de la organización determinando el resultado del ejercicio cerrado al 31.12.06 27 UNIVERSIDAD NACIONAL DE TUCUMÁN FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD III – EXPOSICIÓN DE LA INFORMACIÓN CONTABLE ESTADO DE RESULTADO SUB - TOTAL Ventas Costo de Ventas Utilidad Bruta Gastos Administrativos Gastos Comerciales Depreciaciones Total Resultados de Intercambio TOTAL 31/12/2006 3.100,50 (2.258,10) 842,40 (284,00) (342,59) (437,00) Resultados fin. Proveedores reales Resultados fin. Cuentas a Cobrar reales Resultado por tenencia de Mercaderías RECPAM Caja Total Resultados de tenencia reales (1.063,59) (221,19) (231,10) 115,20 49,04 (107,65) (174,51) Resultado (negativo) del Ejercicio: (395,70) 9º pregunta: ¿qué muestra esta información? A continuación se presenta la informa patrimonial al 31.12.06 CUENTAS ACTIVAS Caja Cuentas a Cobrar Mercaderías Bienes de Uso Dep. Ac. Bienes de Uso Total del Activo SALDO DEUDOR 600,00 1.850,00 3.109,30 4.370,00 CUENTAS PASIVAS Y DE PATRIMONIO NETO Proveedores Capital Social Ajuste al Capital Resultados Acumulados SALDO ACREEDOR 1.560,00 4.300,00 2.616,00 579,30 (874,00) 9.055,30 Total Pasivo y Patrimonio Neto 10º pregunta: ¿qué se hizo? 11º pregunta: ¿qué muestra esta información? Vincule cada pregunta con los casos vistos anteriormente. Realice la nueva expresión numérica del resultado. 28 9.055,30