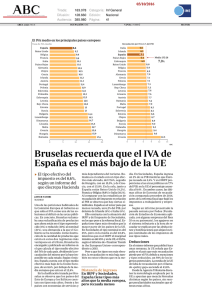

Propuesta de reforma del sistema tributario

Anuncio