Religión, responsabilidad y contabilidad: un estudio

Anuncio

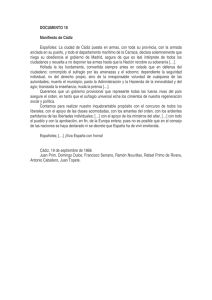

Religión, responsabilidad y contabilidad: un estudio exploratorio sobre una familia de origen irlandés durante el período 1809-1813 María Dolores Capelo Bernal Universidad de Cádiz E-mail: dolores.capelo@uca.es Pedro Araújo Pinzón Universidad de Cádiz Domi Romero Fúnez Universidad Autónoma de Madrid Palabras clave: contabilidad, religión, relaciones familiares, siglo XIX, conflictos bélicos. RESUMEN La contabilidad no es un mecanismo objetivo y neutral. Por un lado, bajo su apariencia técnica se incorporan elementos culturales y sociales, así como elementos derivados del interés de las personas, que modelan sus normas y prácticas. Por otro lado, la contabilidad influye en las acciones de los individuos y de las organizaciones por medio de su efecto sobre la visibilidad, interpretaciones y respuestas de los diferentes eventos que acontecen en la vida social y económica. El presente trabajo pretende explorar aplicando una metodología histórica el papel de la contabilidad en las relaciones económicas y sociales de las personas. Para ello se analiza el caso de la familia Langton, originaria de Irlanda y residente en Cádiz, de profundas convicciones religiosas y que disfrutaba de un alto status económico y social, obtenidos por medio de sus actividades comerciales y de los orígenes nobles de sus ascendientes, así como de los matrimonios de las hijas con caballeros pertenecientes a órdenes militares. El período de análisis de la evidencia comienza en 1809, año en que la familia huye a Bath (Reino Unido) a causa de la invasión de España por las tropas napoleónicas y el posterior asedio a Cádiz, comenzando su penuria económica y social, y finaliza en 1813. El interés del caso radica en que ha permitido evidenciar el papel de la contabilidad en un contexto marcado por circunstancias de gran trascendencia económica y social como el desarrollo de una guerra. El estudio del caso ha permitido mostrar la utilización interesada del discurso contable para proteger los intereses económicos y sociales de la familia, permitiendo construir referencias morales tanto positivas de la familia en sus relaciones sociales como negativas para erosionar la posición de aquellos que pudieran perjudicar al núcleo familiar, y reflejando formalmente las diferencias existentes entre clases sociales. Religión, responsabilidad y contabilidad: un estudio exploratorio sobre una familia de origen irlandés durante el período 1810-1813* Índice 1. Introducción 2. Estudio del caso 2.1. El rol protector de ML hijo tras la huida de Cádiz 2.1.1. El testamento de ML padre 2.1.2. La protección de la sobrina 2.1.3. La protección del Hospital de viudas 2.1.4. La ejecución del testamento como fórmula de protección a la familia 2.1.4.1. El embargo de la herencia 2.1.4.2. La búsqueda apoyo entre personas influyentes 2.1.4.3. Gestionando el patrimonio familiar 2.1.4.3.1. El primer plan de reparto 2.1.4.3.2. El segundo plan de reparto 3. Conclusiones preliminares * Los autores desean expresar su gratitud a la Bath Record Office y, en particular, a Sheila Metcalfe y Rosemary Boyns por su ayuda, respectivamente, en la transcripción y envío del material primario. Una versión previa del trabajo fue presentada al XV Workshop en Contabilidad y Control de Gestión “Memorial Raymond Konopka” celebrado en Évora, Portugal, en enero de 2010; los autores agradecen a los participantes sus comentarios. Esta comunicación se ha beneficiado de la financiación suministrada por los proyectos de investigación ECO2008-06052/ECON y SEJ-4129. 1. INTRODUCCIÓN. La contabilidad es una práctica intrínseca y constitutiva de las relaciones sociales, por lo que no es un mecanismo objetivo y neutral, sino que bajo su apariencia técnica se esconden elementos culturales y sociales que modelan sus normas y prácticas (Meyer, 1986; Miller, 1994; Carruthers, 1995). Como cualquier artefacto humano (Scott, 2001), la contabilidad incorpora valores, normas y esquemas cognitivos (Burns y Scapens, 2000), ofreciendo visiones parciales de la realidad, al poseer implícitamente las particulares ideas y asunciones de quienes definen las normas contables. Dado que, en buena medida, las acciones de los individuos son influidas por los amplios entornos socioculturales en los que desarrollan su actividad, las normas contables son también manifestaciones de dichos entornos. No obstante, la contabilidad es además influida por el interés de los individuos o grupos de individuos, tal como han evidenciado Covaleski y Dirsmith (1988) o Covaleski, Dirsmith y Michelman (1993), por lo que las normas contables son también reflejo de los conflictos de poder y del auto-interés que se dan tanto en las organizaciones como en los campos organizativos y en la sociedad. Asimismo, la contabilidad influye en la construcción que las personas hacen de la realidad, afectando a la visibilidad, las interpretaciones y las respuestas dadas a los diferentes eventos de su vida social y económica; por consiguiente, la contabilidad, más allá de su rol técnico, ejerce una considerable influencia sobre las acciones de los individuos y de las organizaciones (Hopwood, 1987; Miller, 2004). El objetivo de esta comunicación es realizar una exploración preliminar, bajo una perspectiva histórica, del modo en que determinados factores culturales y el propio conocimiento comercial y contable afectaron a la vida cotidiana de los individuos influyendo en sus relaciones con la familia y con diferentes organizaciones. Más concretamente, el trabajo muestra cómo el interés de los individuos por proteger y optimizar su patrimonio conlleva la utilización de la contabilidad como instrumento para sacar el máximo partido en las relaciones sociales. 2. ESTUDIO DEL CASO La definitiva consolidación de la religión Anglicana en el trono de Inglaterra a finales del siglo XVII, con la consiguiente pérdida de derechos para los católicos, determinó la huida de miles de irlandeses en búsqueda de destinos europeos de su misma confesión religiosa. Con el tiempo, la precaria situación económica de Irlanda junto al asentamiento comercial de los irlandeses en puertos importantes determinaría que se siguiera produciendo este flujo migratorio hacia zonas más prósperas (Guimerá, 1985). Esta corriente migratoria determinó la llegada a Cádiz de Lorenzo Careu, procedente de Kilkenny (Irlanda). En su testamento, destaca su legado de 10.000 pesos para fundar un hospital para viudas pobres en Irlanda; destinando el usufructo de dos fincas existentes en Cádiz a su mantenimiento. Lorenzo Careu perseguía con esta disposición testamentaria dos objetivos. Primero, proteger económicamente a las viudas; previniendo así –consciente o inconscientemente- la incorporación de la mujer a la vida pública en busca de recursos. Segundo, obtener una reputación que perdurara más allá de su muerte, como argumenta Fernández (1997). Lorenzo Careu arregló en 1736 el enlace de su hija Francisca con el comerciante irlandés, Nicolás Langton (Testamento de Nicolás Langton, otorgado en Cádiz en 22 de junio de 1759, Protocolo 1.619, AHPC). Para Francisca Careu, este matrimonio conllevaba una mejora en su status social, que resulta evidente cuando, en 1769, Nicolás Langton tras demostrar su origen noble, quedó registrado como hidalgo en el Ayuntamiento de Cádiz. 1 Entre los hijos del matrimonio Langton-Careu destaca Miguel (en adelante, ML padre). Siguiendo la estrategia habitual, su boda se arregló también con la hija de un irlandés. Tras enviudar de su primera esposa, ML padre contrajo matrimonio en 1766 con la irlandesa María Dillón. Fruto de este enlace nacieron varios hijos, sobreviviendo cuatro hijas y un hijo, Miguel (a partir de ahora, ML hijo; véase el árbol genealógico de la familia en la Figura 1). En ML padre se identifican similitudes con sus ascendientes. Por un lado, destaca la importante donación realizada a una institución benéfica que facilitaba ayuda hospitalaria a domicilio a las viudas con hijas jóvenes solteras, mostrando así su actitud conservadora y protectora de la mujer (Testamento de ML padre, dado en 3 de febrero de 1810, cláusula 16ª, Disposiciones Testamentarias de Cádiz, Protocolo 1.711, AHPC). Por otro, ML padre, como su abuelo Lorenzo Careu, se esforzó por hacer notar y aumentar el prestigio de su familia, como se verá seguidamente. La familia Langton-Dillón vivió en Cádiz durante cuarenta años, disfrutando de los ingresos que generaba su casa de comercio y de una posición social que fue consolidándose mediante los matrimonios de tres de sus hijas con caballeros pertenecientes a órdenes militares. En su afán por conservar para sus descendientes los derechos de su linaje, ML padre solicitó ante la autoridad competente que se le guardasen a él y sus descendientes todos los honores y privilegios de su rango. Por último, la aplicación del mayorazgo a las propiedades familiares en el país de origen es una evidencia más de su sentido de pertenencia a la nobleza. ML padre y María Dillón eran de profundas convicciones religiosas y temerosas de Dios. Como prueba de ello, ML padre dispuso que se celebrasen 2.300 misas en su memoria, así como ser enterrado en la bóveda de su propiedad en la Iglesia Hospital de Mujeres. Asimismo, resulta destacable la cantidad de legados establecidos en su testamento, destinando un total de 33.000 reales de vellón a distintas instituciones benéficas. Sin embargo, la invasión del territorio español por las tropas napoleónicas, determinó que, a principios de 1809, la mayor parte de la familia huyera hacia Bath, temiendo que Cádiz fuera sitiada pronto por los franceses. En particular, hicieron este viaje ML hijo, su madre, su hermana Carmen con sus hijos y su sobrina huérfana de madre, Fanny Brun (hija de Josefa Teresa). Mientras, las dos hermanas restantes vivían lejos de Cádiz: Francisca Cristina en Francia –en adelante Fanny Gabet- donde ejercía su marido y María Cristina –a partir de ahora Kitty- en Valencia. Un factor especialmente determinante para esta huída debió ser el temor a las represalias por el afrancesamiento de Blas de Aranza, marido de Carmen. La invasión del territorio español y la consiguiente pérdida de contacto con otros puertos comerciales, junto con las especiales circunstancias de la familia Langton-Dillón, refugiada en un país extraño, colocaron a esta familia en una posición socio-económica muy delicada y de difícil administración. El presente trabajo es un estudio preliminar, de carácter eminentemente descriptivo, de las relaciones entre los miembros de la familia y con determinadas organizaciones, así como del papel de la contabilidad en estas relaciones. El inicio del período estudiado se sitúa en 1809, cuando la familia huye a Bath, iniciando su penuria económica y social. El final del período se establece por ahora en 1813, fecha que hemos analizado hasta el momento; si bien existen evidencias hasta 1815. La información analizada procede de dos archivos: la Bath Record Office (en adelante, BRO) y el Archivo Histórico Provincial de Cádiz (a partir de ahora, AHPC). En la BRO se conservan la correspondencia enviada y recibida por ML hijo, y la documentación 2 preparada para la ejecución del testamento de ML padre. Por ahora, el estudio sólo considera la correspondencia. Por otra parte, en el AHPC se han localizado las disposiciones testamentarias de algunos miembros de la familia Langton. 2.1 EL ROL PROTECTOR DE ML HIJO TRAS LA HUIDA DE CÁDIZ Las fuertes convicciones religiosas determinaban el quehacer diario de ML hijo en Inglaterra. Su rutina se regía por un manuscrito donde programaba su distribución del tiempo los días laborables y los domingos. En particular, junto a sus obligaciones religiosas, que ocupaban más de tres horas en un día normal, ML hijo tenía la obligación de pasar 4 horas y media en compañía de la familia. Según esta programación, su única actividad laboral consistía en escribir cartas comerciales y el examen de cuentas, con las que estaba familiarizado por su anterior implicación en la casa de comercio del padre; dedicando a esta labor 3 horas diarias. En dicho documento quedaban también establecidas las penitencias que a veces consistían en la entrega extraordinaria de limosnas –además de la décima parte de sus ingresos que ya dedicaba a donativos. La aplicación de estas normas implicaba el sometimiento a una férrea disciplina, a la par que la asunción de responsabilidades familiares y sociales concretas. Convencido de sus obligaciones morales respecto a la familia y guiado por su pensamiento conservador –como sus ascendientes- ML hijo asumió, desde su llegada a Inglaterra, la responsabilidad de cuidar en general de su familia y en particular de las mujeres. En este sentido, se observa en él un esfuerzo continuado por valorar y economizar sus escasos recursos, valiéndose de discursos contables para demostrar a los demás sus actuaciones en este sentido. A modo de ejemplo, destacan sus cartas a su padre acerca de cuestiones como los gastos mensuales mínimos de su madre o el modo más económico y seguro de disponer de dinero en Inglaterra. De forma similar, años después, con motivo de trasladarse la familia a una casa mejor, ML hijo escribió al albacea de su padre informándole de cuándo, porqué y a qué precio la había comprado, así como acerca de la cantidad de gastos que devengaba. Su argumento concluía comparando el coste total con la renta anual que pagarían por una casa similar. ML hijo aplicaba su perspectiva contable a todo lo que acontecía, cuantificando e informando por carta a su padre de cualquier hecho que pudiera afectar al bienestar o la posición social de la familia. Relacionados con el bienestar general de la familia, destacan el cálculo de días que acompañaba a la madre o los refuerzos que iban camino de España. Otras cifras como la cantidad de ladies que habían visitado a la hermana señalaban el status familiar. Asimismo, la correspondencia de ML hijo con su padre evidencia su interés por estar al tanto de todo lo relativo al patrimonio familiar. Así, desde su llegada a Inglaterra, ML hijo gestionó y controló las cuentas abiertas en Inglaterra, requiriendo además puntual información sobre el origen de los fondos que iban llegando. La estima que tenía por la contabilidad se evidencia en su recomendación al padre de que llevara con él los libros contables cuando fuera a reunirse con ellos. En junio de 1810, ML padre cayó gravemente enfermo. Nada más conocer el estado del padre, ML hijo escribió al albacea residente en Cádiz (en adelante, AB) explicándole cómo proceder con los efectos personales, papeles de la familia y la propia casa de comercio. Posteriormente, queriendo saber más detalles acerca de los últimos días de su padre, reclamó que el contable de la empresa escribiera un por menor de la enfermedad, apreciándose en este proceder su confianza en la perspectiva contable como método de aproximación a todos los fenómenos de la vida (Carta de ML hijo a AB, 3 de agosto 1810, BRO). 3 ML padre había nombrado como albaceas a su mujer en primer lugar y por falta o ausencia de aquélla a su hijo ML hijo y a su pariente AB, de mancomún et insolidum (Testamento de ML padre, AHPC). Sin embargo, las especiales circunstancias de la familia determinaron que AB quedara a cargo de la ejecución de los trámites de la herencia, nombrando ML hijo y su madre un representante legal en Cádiz. No obstante, ML hijo se mantuvo permanentemente al tanto de la testamentaría, escribiéndose con la familia y con acreedores, deudores y representantes de ésta. De acuerdo con su sentido de la responsabilidad y de la disciplina, y su tendencia a expresar numéricamente los hechos, cada vez que escribía, recordaba al destinatario todas las cartas enviadas pendientes de contestar y/o la cantidad de días transcurridos sin respuesta si es que le parecía excesivo. 2.1.1 El testamento de ML padre En la asignación de la herencia de ML padre conviven las normas habituales entre la nobleza con las leyes y costumbres igualitarias de herencia castellanas, según las cuales hijos e hijas tenían derecho a iguales porciones de la fortuna de sus progenitores (Fernández, 1997). Así, por una parte, siendo ML hijo el único hijo varón estaba destinado a heredar las propiedades existentes en Irlanda. Asimismo, en vida de su padre había recibido una parte en el capital de su empresa. Por otra, y aplicando las leyes de Castilla, la cláusula 8ª del testamento disponía que un quinto de los bienes se reservara, según lo establecido por ley, para el pago del entierro, funeral y legados píos; aplicándose el remanente de este quinto de la siguiente forma (véase la Figura 2): 30.000 pesos de a 128 cuartos a la viuda para que lo invirtiese en los fines que le tenía comunicado, y liberándola de dar cuenta de ellos a persona alguna; y el residuo que quedara tras rebajar los 30.000 pesos dividido en cinco partes iguales a adjudicar a sus cuatro hijos vivos y a la nieta de su hija difunta (Claúsula 8ª, Testamento de ML padre). Asimismo, por el codicilo dado el 1 de julio de 1810, se había especificado que estando ausente su esposa y su hijo, encargaba a AB que se ocupara de la distribución de los 30.000 pesos según una nota de la que le hacía entrega (Claúsula 2ª, Disposiciones Testamentarias de Cádiz, pp. 404-408, Protocolo 1.711, AHPC). Asimismo, habiendo otorgado testamento escrito, el testador tenía potestad para disponer libremente de un tercio de los cuatro quintos (Fernández, 1997), distribuyéndolo entre sus hijos, constituyendo el resto la legítima a dividir a partes iguales entre los mismos. Siendo éste el caso, ML padre dispuso que este tercio se distribuyera entregando 10.000 pesos a su hija Fanny Gabet, 10.000 a Carmen, y que el resto se dividiera en cuatro partes iguales para asignarlas entre sus cuatro hijos vivos (Claúsula 9ª, Testamento de ML padre). ML padre se sirvió del propio testamento para justificar esta diferencia en el tratamiento de sus herederos, alegando que mejoraba a sus hijas Carmen y Fanny Gabet, por vía de alivio en los infortunios que inocentemente han sufrido. Asimismo, explicaba que no había mejorado de ninguna manera a su nieta por la consideración de no necesitarlo tanto como éstas por lo que debe recibir de su padre, pues a todas amo tiernamente. Del argumento anterior se deduce que ML padre entendía la protección económica de la familia como una responsabilidad derivada del amor a la misma, que se ejercía en la medida que fuera necesario. Siendo partícipe de esa misma forma de pensar, ML hijo manifestó su acuerdo con estas mejoras argumentando que estaban dictadas con justicia en atención a sus desgracias y numerosas familias (Bath, carta a AB, 12 de septiembre de 1810, BRO). En el segundo codicilo de ML padre, otorgado en 15 de julio de 1810, el testador había expresado su voluntad en cuanto a que los muebles y la plata de su casa, pasasen íntegramente a la viuda. Igualmente dispuso el modo en que había de distribuirse la ropa 4 de su uso y del servicio de la casa, dando instrucciones al albacea AB. Tras conocer lo que debía pertenecer por el testamento a la viuda, ML hijo manifestó su pesar por lo poco que le quedaba a su madre por haberse disminuido muchos los gananciales y ser sólo 5% el interés del dinero aquí (Carta a AB, 12 de septiembre de 1810, BRO). 2.1.2 La protección de la sobrina Hasta diciembre de 1810 en que se recibió en Bath carta de José Brun, viudo de Josefa Teresa y padre de Fanny Brun, ML hijo había estado remitiendo los cuentas de gastos de Fanny, primero, a ML padre y, después, a AB para que se ocuparan de su cobro. Destaca, en este sentido, la dificultad que implicaba la recuperación de estos fondos, anticipados por la madre de ML hijo, por lo que este mismo llegó a escribirle a AB: debo repetirte que [José Brun] debe ser fastidiado para sacarle algo como hemos comprobado a menudo (traducido del inglés, carta de 23 de enero 1811, BRO). Además, Brun debía a la testamentaría un préstamo hipotecario, pagando a cuenta del mismo sólo la renta que producía la finca hipotecada; importe que apenas alcanzaba para cubrir los intereses. Si exigirle a Brun o no el pago de la hipoteca, era un tema que preocupó a ML hijo desde el principio, discutiendo con AB la forma de solucionarlo. En su intento de favorecer a la sobrina, trató de convencer a AB basándose en cuestiones de detalle que conocía por la contabilidad del padre, como que su padre había sufragado la reparación de la casa hipotecada, aumentando el valor de la hipoteca por este concepto, la cual el mismo Brun había aceptado formalmente como pago anticipado de la herencia de su hija. Así, para ML hijo, la mejor solución sería retribuirle la herencia condonándole la hipoteca, garantizando la herencia de la hija más que si la cobrara en efectivo. Sin embargo, una carta de Brun, comprometiéndolo a aceptar la administración de la herencia de su hija, hizo que ML hijo cambiara de opinión. ML hijo accedió, aunque aprovechó para hacer constar una serie de cuestiones todas ellas encaminadas a facilitar el cobro de las cantidades pendientes, protegiendo así los intereses de la madre y de los herederos en general. En primer lugar, ML hijo se afanó en reducir las expectativas de Brun respecto a la herencia. Para ello, se refirió a las pérdidas sufridas por la casa de comercio que tenían en Cádiz y al reparto establecido en el testamento. En segundo lugar, dado que ya estaba aclarado que la herencia iba a ser corta, le insistió en la necesidad de entregar –como parte de la herencia de su hija- la dote de su mujer para así –una vez colocado el capital al 5%- asegurarle una renta mayor a la hija, con la cual poder pagar mensualmente su cuenta de gastos. En esta misma línea, abundó sobre que su madre –que era quien cubría estos gastos- iba a quedar muy pobre porque siendo tan corto el interés que se logra aquí por el dinero y tan excesivamente caro todo en este país que no se puede vivir con alguna corta decencia por menos de cien mil reales de renta y mi pobre Maman tendrá apenas con lo que no puede costear más que una sola criada y sólo un plato en su mesa (carta de 19 de diciembre de 1810, BRO). Por último, y dado que él mismo gestionaría los fondos, ML hijo aceptó asimismo que su sobrina cobrase la herencia en efectivo, sugiriéndole a Brun que redimiese la hipoteca lo antes posible. En este sentido puede verse el siguiente argumento: Me parece que te debe tener cuenta redimir la hipoteca cuanto antes te sea posible para recobrar una posesión tan buena y lograr percibir su renta que en el día es un bonito ingreso. Porque el interés que nos debes por tu deuda siendo casi igual al rédito de la casa sería interminable la redención de la hipoteca con sólo la renta de ella, y como presumo que con la actividad del comercio desde la paz con Inglaterra debes haber tenido mayores entradas de sueldos, quizás te será posible pagarnos en efectivo nuestras partes en la 5 hipoteca. Deseo saber tu parecer sobre este punto? (carta de 19 de diciembre 1810, BRO). Como ha podido leerse en cada uno de los argumentos esgrimidos a Brun, ML hijo se sirvió de su conocimiento de la economía familiar, obtenido mediante la contabilidad que él mismo llevaba, y del análisis de los datos obtenidos, para tratar de provocar en Brun una conducta que favoreciera a la familia. Dos factores permitieron el ejercicio de esta responsabilidad moral respecto de sus parientes: su propio convencimiento respecto a la contabilidad como modo de ver los hechos y la disciplina que sus convicciones religiosas le hacían imponerse, aplicándose durante determinadas horas al día a la elaboración y estudio de dicha contabilidad. A los problemas para cobrar todo lo adeudado por Brun, se unieron los derivados de la negociación del contrato matrimonial de su hija. A pesar de que el contrato propuesto por la familia del novio era muy ventajoso, el beneficio que las costumbres inglesas daban al marido, entrando éste en propiedad perpetua de todos los bienes de su mujer, hicieron que Brun –quien heredaría de su hija según las leyes españolas- se negara a aceptar las condiciones ofrecidas. ML hijo representó a Brun, consiguiendo que si Fanny enviudaba, retornaran a ella todos sus bienes, junto con una pensión vitalicia de 300 libras anuales, pudiendo disponer libremente por testamento de 4 quintos de su patrimonio; en compensación, si fallecía ella antes, pasarían al marido todos los bienes de Fanny, perdiendo Brun el derecho a heredar de su hija. Léase en este sentido el párrafo que ML hijo escribió a Brun tratando de convencerlo para la aceptación de estas condiciones: Esta recíproca igualdad de esperanzas parece justa según principios de equidad y no puedo dudar un momento que la confirmarás cuando reflexiones 1º que lo que cedes es una esperanza fundada en una casualidad remota y poco probable 2º En la grande ventaja que le resultará a tu hija de adquirir la certeza de una viudedad considerable la cual sin esta agregación quedaría muy insuficiente para vivir 3º considerando que ya que tus circunstancias actuales no te permiten darle algún dote de lo tuyo a lo menos no debes privarla (por una reserva de egoísmo interesado que no es propio de tu carácter) de lograr cuantos beneficios puede proporcionarle el caudal de su madre (carta de 20 de diciembre de 1812, BRO). Como en ocasiones anteriores, ML hijo ejerció su responsabilidad en cuanto a la protección de la familia aplicando su perspectiva contable a la exposición de la situación sobre la que se establecía la discusión. Sin embargo, como rasgo novedoso de esta argumentación, se observa además la vinculación del razonamiento contable con valores morales, los cuales añaden fuerza al argumento. ML hijo aprovechó la carta donde trataba de convencer a Brun respecto al contrato matrimonial, para recordarle los gastos de Fanny pendientes de pago. Nuevamente, estaba protegiendo los intereses de su madre, sirviéndose de argumentos relacionados con la economía familiar como el perjuicio que causaban estos gastos en la corta renta de la abuela y el hecho de que no se le cargaba nada por manutención mientras él disfrutaba de la dote de su mujer. Asimismo, esgrimió otros argumentos más contables como los escasos intereses -un 4,5%- que devengaba la parte del capital existente en Inglaterra asignado a Fanny Brun, enviando extracto del plan de particiones elaborado por él mismo en marzo de 1812. Según ML hijo, estos intereses no basta[ba]n para satisfacer la décima parte además que ahora para fines de año habrá que pagar las cuentas del boticario por toda su última enfermedad que subirá a más de ese corto interés. Su argumentación en este sentido concluyó señalando que Brun había estado recibiendo desde hacía dos años los alquileres de la casa calle del Veedor que en toda 6 conciencia corresponden al beneficio de la testamentaría de pobre Papá. Por segunda vez, ML hijo asociaba sus razonamientos contables con valoraciones respecto a la moral, combinándose ambos argumentos en aras de asegurar el fin buscado: la protección de la familia mediante la salvaguarda de su patrimonio. En febrero de 1813, ML hijo informó a Brun de que la familia del novio no firmaría su obligación de pago mientras no viera asegurada al menos una parte de lo que debía aportar Fanny Brun. Su conocimiento acerca del patrimonio de Brun le permitió esbozar un plan acerca de cómo podría hacer frente a los pagos necesarios, obteniendo hipotecas y vendiendo unas casas para pagar parte del capital y alquilando otras para pagar los intereses. Sin embargo, lejos de obtener éxito, Brun le escribió acusándolo de querer acceder al control absoluto de los bienes de su sobrina. En su afán porque se celebrase el matrimonio, ML hijo recurrió a una amiga común residente en Cádiz – Catalina Barron- para que hiciera ver a Brun la necesidad de entregar la dote de su esposa. Para hacerle comprender que tenía razón, escribió a su amiga alegando, además de la opinión del abogado consultado en Cádiz, la necesidad que los cónyuges tenían de esos fondos, pues el marido con la asistencia sola que le asegura judicialmente su padre de 27.000 reales vellón anuales mientras éste no herede el mayorazgo no puede constituirse a mantener una familia sin alguna agregación por parte del caudal de Fanny (carta a Catalina Barron, Bath, 12 de agosto de 1813, BRO). En 1813, ML hijo volvería a escribir a AB tratando de recuperar el montante de la cuenta de gastos de Fanny Brun. Con tal fin, le recordó qué parte de los gastos le estaban cargando a Brun y cuáles costeaba la abuela; asimismo, llegó a escribir que Brun era un desvergonzado pues dejaba sin pagar estos gastos mientras vivía de la dote de su difunta esposa y ni siquiera habría sufragado los gastos de la hija mientras vivió la madre (Bath, cartas a AB de 23 de junio y 4 de agosto de 1813, BRO). Esta vez, ML hijo llegó a sustentarse en la contabilidad para demostrar la escasa valía moral de Brun y convencer así a AB respecto a la necesidad de forzarle a pagar. 2.1.3 La protección del Hospital de viudas Desde su fundación, el Hospital de viudas pobres fundado tras la muerte de Lorenzo Careu se había financiado con las rentas que producían dos casas existentes en Cádiz. Sin embargo, en 1807, estas fincas se habían vendido en pública subasta obedeciendo la Real Orden del Supremo Consejo de Castilla. Desde ese momento, el capital obtenido por la venta devengaba un 3% anual a favor de los Langton, aunque no existía completa seguridad respecto a su cobro. Una cuenta denominada Obras Pías de don Lorenzo Careu, abierta en los libros de ML padre, permitía llevar el registro de todo lo producido por estas casas (Cláusula 10ª, Testamento de ML padre). Además del Hospital de viudas pobres, ML padre era propietario de dos casas en Irlanda, de las cuales llevaba la contabilidad en la cuenta Posesiones en Irlanda (según puede leerse en la carta de 19 de diciembre de 1810, de ML hijo a AB, BRO), las cuales habían sido heredadas por ML hijo, por aplicación del mayorazgo. El hospital y las casas eran administrados por una única persona que representaba a la familia Langton en su país de origen. En junio de 1810, ML hijo hizo un viaje a Irlanda donde contactó con el administrador del hospital. En esta reunión, el entonces administrador fue informado de la difícil situación financiera de la institución, acordándose como primera solución la supresión del subsidio de tres libras anuales a las viudas de nuevo ingreso. Además, pensaron que más adelante continuarían eliminando otros gastos. Una vez completada la visita, escribió a su padre informando del saldo de sus cuentas y expresando su conformidad con la contabilidad: sus cuentas estaban muy exactas hasta la fecha 7 (traducido del inglés; Bath, carta de 5 de junio 1810, BRO). Respecto a las casas, que se encontraban alquiladas, ML hijo escribió que sólo había visitado una, pues la otra debido a lo reducido de su renta no merecía la pena pasar a verla. En noviembre de 1810, tras conocer que había fallecido el administrador, ML hijo encargó esta función a su amigo Murphy, dándole instrucciones precisas respecto a cómo debía llevar la contabilidad: Como mis cortas rentas son bastante diferentes de las de la Casa de pobres, tengo que solicitarle que lleve dos cuentas separadas, ambas con deudor y acreedor, como yo mismo las llevo, en vez de una sola cuenta de ambas juntas como el Sr. St. Leger lo hacía abonando mis rentas y cargando los gastos de la Casa de Pobres. De mi deseo le daré a usted un ejemplo al pie de esta carta (traducido del inglés; Bath, 29 de noviembre de 1810, BRO). La recomendación dada respecto a cómo habían de llevarse las cuentas no era una necesidad informativa de ML hijo, quien era perfectamente capaz de convertir los extractos recibidos –en forma de cargo y descargo- a su sistema de registro en dos cuentas del libro mayor. Por el contrario, es consecuencia de varios aspectos de su personalidad: su percepción respecto a la existencia de clases sociales, la omnipresencia de su visión contable de los hechos y su sentido de la disciplina, el cual aplicaba también a sus semejantes, exigiéndoles que hicieran o vieran las cosas como él –como cuando recriminaba el retraso en la respuesta a sus cartas. Como expresión de su carácter conservador, ML hijo añadió a las normas ya existentes para la casa que bajo ningún concepto podría ser alojada en la misma ninguna mujer que hubiera trabajado, sido acusada de algo o mendigado en la calle; estando destinado el hospital sólo para amas de casa en la miseria. Asimismo, tras la exposición de la situación financiera del hospital, y del consiguiente peligro que corría la institución, ML hijo prometió aportar los fondos que pudiera, sugiriendo que las mujeres se buscaran formas de conseguir ingresos, por ejemplo a través de la costura. En esta ocasión, el discurso contable le sirvió para seguir cumpliendo con su obligación moral de proteger a las viudas, diluyendo la responsabilidad en cuanto a su protección económica. En agosto de 1811, ML hijo volvió a escribir a Murphy insistiendo en cómo debía llevar las cuentas, para lo cual envió una simulación de la cuenta del año en curso. Bajo su punto de vista, de esta manera se obtendría una clara regularidad (traducido del inglés; Bath, carta de 28 de agosto de 1811, BRO). Nuevamente, se estaba sirviendo de la contabilidad para trasladar su visión conservadora de la sociedad, separada por clases, así como su sentido del orden y la disciplina. Por otra parte, destaca también la utilización de la información suministrada por la contabilidad para garantizar el fin último de la institución, ligando, como en ocasiones anteriores, los argumentos contables a los morales. En este sentido, ML hijo escribió a su administrador en dos ocasiones para que convenciese a los inquilinos de las dependencias del hospital de la necesidad de subirles las rentas en atención a los escasos recursos de la institución y no por su interés personal. Refiriéndose a cómo convencerlos, escribió: Le he sugerido a usted en una de mis anteriores cartas la conveniencia de elevar la renta de la casa del Dr. Ronayne dado que £8 al año es ciertamente muy insignificante, tanto más cuanto cualquier avance incrementaría los limitados recursos de la Casa de Pobres, pues yo no tengo interés personal en esta subida dado que la casa no me pertenece. Me gustaría que pudiera persuadirlo amistosamente en este sentido (traducido del inglés; Bath, carta de 28 de agosto de 1811, BRO). 8 2.1.4 La ejecución del testamento como fórmula de protección a la familia ML hijo se sirvió de la correspondencia con AB para acelerar lo más posible la ejecución del testamento. Sus cartas contenían instrucciones acerca de cómo ejecutar la liquidación de la casa de comercio y el posterior reparto de la herencia, denotando un conocimiento exacto del orden y contenido de los libros de contabilidad existentes en Cádiz. Concretamente, puso al día a AB del estado de las diferentes cuentas en Inglaterra e Irlanda, como el hospital de viudas pobres, los bancos en Inglaterra, la de su madre y la suya propia. En el caso particular de la madre, ML hijo llegó a determinar el efectivo existente en su poder cuando falleció el padre, reconstruyendo los gastos realizados desde una fecha posterior en que sí se conocía el saldo. Por otra parte, ML hijo dio rápidamente instrucciones en cuanto a los bienes dejados en Cádiz así como respecto al pago de las deudas de la casa de comercio. Llama la atención el modo en que transcribe al copiador sus propias cartas, narrando lo escrito en ellas, utilizando el estilo indirecto en el modo siguiente: que realice todo y remita por mitad a Ward y a Lubbock, remitiendo el oro a Ward. Que me envíe mis muebles a Bristol; que venda la plata labrada (Bath, carta a AB de 3 de agosto de 1810, BRO). De esta forma, quedaban enfatizadas las diligencias realizadas para proteger los intereses familiares. Asimismo, tras dar todos los detalles que consideró necesarios, ML hijo anotó en su copiador de cartas –transcribiendo la carta de 10 de octubre de 1810 dirigida a AB: espero que nada le impida ahora la elaboración del balance y la realización de las particiones, aunque el pago requerirá más tiempo (traducido del inglés, Bath, BRO). Paralelamente, ML hijo fue llevando la contabilidad de todo lo referente a la herencia desde Inglaterra. En este sentido, puede leerse su manifestación a AB nada más conocer el fallecimiento de su padre, requiriéndole que me diga a quién pertenecen y deben abonarse los intereses del dinero de Papá (carta de 29 de agosto 1810, BRO). También se ocupó de localizar a algunos acreedores de su padre en Inglaterra. Sin embargo, la contabilidad llevada por ML hijo iba más allá de lo exclusivamente testamentario, visualizando a través de cuentas cualquier pago o cobro que hiciera un miembro de la familia en nombre de otro. Así, por ejemplo, en una ocasión ML hijo escribió a su hermana Kitty, residente en Valencia, por medio de AB, solicitándole que cobrara a un deudor suyo. Textualmente le decía a AB: Yo le pido que cobre por mí si es posible de Antonio Garcés los 150$ que él me debe y que si lo consigue me abone esa suma en mi cuenta y la cargue en la suya por la misma cantidad (traducido del inglés, Bath, carta de 24 de octubre de 1810, BRO). El rigor con que ML hijo trataba la información, recuerda a su padre, de quien comentó AB: a pesar de su gran debilidad, su intelecto está perfectamente firme y atiende a las cosas más minuciosas (traducido del inglés; carta de AB a ML hijo, 16 de julio 1810, BRO). En la tentativa inicial de repartir la herencia hubo un tema especialmente controvertido: el valor de la parte asignada a la madre. Según el testamento, ML padre había ordenado que se entregaran a su viuda 30.000 pesos de los cuales tendrían que detraerse una serie de importes destinados a misas, obras de caridad, etc. especificados todos en la nota entregada a AB. Asimismo, por un codicilo posterior, ML padre legó a su consorte su parte en el mobiliario y plata de la casa. A juicio del abogado de la familia en Cádiz, el valor del mobiliario y la plata formaban parte del legado inicial de 30.000 pesos, por lo que se hacía necesaria su tasación. Con motivo de esta interpretación, AB preguntó a ML hijo sobre el valor de los efectos llevados a Inglaterra, a lo que ML hijo respondió que era ropa de casa sin valor. Asimismo, interrogado sobre el posible valor del mobiliario y la plata legadas, éste respondió que se trataba de un legado distinto del de 30.000 pesos y que ningún heredero debía investigar su valor, evitándose así el coste 9 del tasador. Para convencerlo en este sentido, ML hijo argumentó que ese valor además de no ser necesario y costoso de obtener en la actualidad, incluso había sido imposible de calcular por su padre, mostrándose la contabilidad ineficaz en esta materia, por lo que había preferido designar los elementos. Según se puede leer en el siguiente extracto, ML hijo antepuso la contabilidad a cualquier otra forma de obtener el valor buscado y no siendo posible por ese medio, justificó que quedara descartaba la tasación así como la posible deducción del valor del mobiliario y la plata de los 30.000 pesos: Él [ML padre], no se podría suponer que haya valorado antes de su muerte el ajuar de la casa y la plata que había reunido a lo largo de 40 años de matrimonio, como para ser capaz de expresar el valor neto de los mismos, pero claramente declara los objetos, que es cuanto se puede esperar o exigir (Bath, 5 de diciembre1810, BRO). A pesar de todas las medidas tomadas para agilizar el reparto de la herencia, la Real Junta de Represalias1 interrumpió la ejecución del testamento en octubre de 1810, con motivo de iniciar la investigación de la relación de la familia Langton con Francia. 2.1.4.1 El embargo de la herencia En diciembre de 1810, la Real Junta de Represalias se incautó del efectivo y libros contables pertenecientes a la testamentaría. Temiendo que estas actuaciones alcanzaran a los demás bienes pendientes de heredar por la familia, ML hijo inició todas las gestiones a su alcance para proteger este patrimonio. Además de contactar con personas influyentes, ML hijo se esforzó por salvar, rentabilizar y repartir el capital no embargado. Bajo el punto de vista de ML hijo, su enérgica defensa de los intereses de la familia era la expresión del amor que sentía por la misma, siguiendo en esta forma de pensar la misma línea marcada por su padre. Así, en su carta al marido de su hermana Fanny, ML hijo le explicaba cuánto amaba a sus hermanas y cómo las había protegido, consolidándose así en su rol protector. Además, explicaba porqué este deber no había podido ser satisfecho al completo, en la medida que el reparto estaba todavía pendiente, y alegando en su defensa, no sólo haber hecho todo lo posible, sino también la existencia de cobros pendientes –que él conocía por su dominio de la contabilidad del padre. En esta ocasión, la contabilidad le sirve a ML hijo para auto-eximirse del incumplimiento de sus responsabilidades con la familia. 2.1.4.2 La búsqueda de apoyo entre personas influyentes Nada más conocer el embargo, ML hijo escribió a AB sobre los términos en los que debía producirse las alegaciones ante las autoridades: subrayando el patriotismo de su padre –evidente en sus donaciones por valor de 4.000 dólares- y la inocencia de Carmen –una de las acusadas2 como afín a Francia- quien no había recibido un shilling desde la trasgresión de su marido. Esta vez, ML hijo recurrió a su conocimiento de las finanzas de su padre y de su familia en general para alegar a favor de su familia, protegiéndola así económica y socialmente. Según sus propias palabras, pensaba: para mí, yo considero 1 2 La Real Junta de Represalias fue un órgano creado con objeto de confiscar los bienes, correspondencia y libros de contabilidad pertenecientes a franceses (Instrucción formada por la Real Junta de Represalias para que las justicias del reino procedan en los varios casos y ocurrencias que puedan sobrevenir por el embargo y secuestro de bienes ocupados a los individuos franceses, AHN, Legajo Estado, 11, A). El delito de Carmen consistía en estar casada con Blas de Aranza, un afrancesado que llegó a ser consejero de Estado de José I. También fue acusada Fanny, por ser esposa de un alto funcionario francés. 10 que es un deber sagrado que tengo con mis hermanas así como con mi propio interés, no dejar sin hacer nada que pueda hacerse (traducido del inglés; Bath, carta de 2 de enero de 1811, BRO). Esta responsabilidad moral que sentía hacia su familia, adquirió además carácter legal con motivo de haberle cedido los maridos de Carmen y Fanny la representación legal de sus esposas desde finales de 1810. Una vez iniciado el embargo, ML hijo representó a las hermanas señaladas por el proceso poniéndose en contacto con las personas más reputadas e influyentes a las que pudo tener acceso. Con este ánimo, escribió al diputado Andrés Morales de los Ríos, alegando que ellas sólo disponían de los cortos intereses embargados, los cuales se comprometía a administrar. Asimismo, acreditó su lealtad a España informando de haber acabado de probar 500 barriles de pólvora con destino a Cádiz. También dirigió un memorial a la Junta de Represalias en el que como prueba de la lealtad de la familia señaló los considerables donativos voluntarios y préstamos a la defensa de patria realizados por su padre (copia del memorial dirigido a AB, Londres, 2 de enero de 1811, BRO). En esta ocasión, defendió los intereses de la familia, utilizando el discurso contable para enfatizar su penosa situación e incluso valores como el patriotismo. 2.1.4.3 Gestionando el patrimonio familiar La familia Langton tenía capitales a los que la Real Junta de Represalias no alcanzó en un primer momento. Consciente de ello, ML hijo reclamó a AB el control sobre el dinero existente en Inglaterra, para invertirlo en bonos públicos. En su carta de 20 de marzo de 1811, explicaba a AB la rentabilidad que daban estos fondos: espero haber asegurado nuestra propiedad en este país, de la cual he colocado una parte en los fondos para una mayor seguridad a pesar de que sólo dan el 4,5%, debido a que deducen el 10p.c. por impuesto sobre la renta (BRO). Los esfuerzos de ML hijo por proteger a su familia se extendieron más allá de lo relativo a la testamentaría. Este hecho resulta evidente en su interés porque le hicieran llegar desde Cádiz un capital perteneciente a Carmen con objeto de que le rentara intereses. Para colmo de males, en junio de 1811, la familia supo que también habían sido embargados los bienes del marido de Kitty por causa de su afrancesamiento. Desde ese momento, ML hijo se ocuparía de defender los intereses económicos de la familia al completo. Nuevamente, se sirvió de sus conocimientos acerca de la contabilidad familiar para cumplir con su deber de ayudar a su familia, informando a Kitty de cómo podía hacer valer sus derechos. Concretamente, le dijo que debía viajar a Cádiz para así reclamar los alimentos que te son debidos por las leyes del Reino y además la indemnización de tu dote de 180.000 pesos sencillos que te deben reembolsar sobre las haciendas de tu marido que lo recibió pues no hay razón para que los debas perder (Bath, 20 de agosto de 1811, BRO). Además, ML hijo hizo todo lo posible por asegurar los capitales existentes en territorio español y lejos de su alcance. En este sentido, escribió a AB preguntándole sobre su deuda con la testamentaría, temiendo que fuera también embargada. También se afanó en recuperar el capital adeudado por un comerciante de México. Para ello, escribió al comerciante, tratando de poner a salvo el capital. Además, le recordó a AB insistentemente la necesidad de forzar al comerciante a pagar, presionándolo con referencias a la importante pérdida de intereses que se estaba produciendo por esta causa y a la necesidad de saber si se trataba de un saldo realizable o no. Asimismo, trató de confirmar el saldo pendiente recabando información de memoria del contable de su padre. En mayo de 1812, cuando todavía seguían sin recuperar este crédito, ML hijo volvió a escribir a AB, tratando de hacerle ver lo dudoso del crédito. En este sentido, le recordó: 11 mi pobre padre sufrió una pérdida importante en un caso similar por la quiebra de Rubio de Guatemala: durante un largo tiempo antes él escribió cartas muy satisfactorias siempre prometiendo enviar remesas que siempre se fueron retardando por diversas circunstancias hasta que quebró y nosotros perdimos (Bath, BRO). En definitiva, ML hijo recurre insistentemente a la contabilidad para reforzar su argumento respecto a la urgencia de forzar el pago, ejerciendo así su deber con la familia. 2.1.4.3.1 El primer plan de reparto Mientras tanto, en marzo de 1811, ML hijo comunicó a AB su intención de iniciar el reparto de la herencia con el capital a su alcance. Para ello, elaboró un balance del dinero que estaba en Inglaterra y del que todavía se podía salvar. Como punto de partida, ML hijo tomó la copia que conservaba del último balance realizado en 1809. Además, solicitó información detallada sobre las últimas variaciones del patrimonio familiar preguntando a su cuñado Brun y al contable de su padre. Asimismo, en lo concerniente a la herencia de su madre, ML hijo preguntó sobre el coste de las misas y obras de caridad encargadas por su padre, para saber qué importe detraer del quinto directamente y cuánto de los 30.000 pesos asignados como mejora a la madre. La nota de gastos a deducir, por la que AB afirmaba que ML padre había señalado su voluntad de que se detrajeran de esa cantidad exactamente 6.000 pesos para los fines piadosos indicados, sirvió a ML hijo para afianzarse en su argumento respecto a que el legado de muebles y plata era al margen de los 30.000 pesos –tal como expresó a AB en su carta de 16 de mayo de 1811. Esta vez, la información obtenida –de naturaleza contable- es utilizada para hacer una interpretación del testamento que favorece los intereses de la madre. Véase el siguiente extracto (traducido del inglés, Cádiz, carta de 16 de abril de 1811, BRO): Tu finado padre me expresó claramente que era su voluntad e intención que de los 30.000 pesos que legó a tu madre se dedujera la suma de 6.000 según sigue: $ 750 por 1.500 misas 2.400 obras públicas de caridad 1.113 Idem privados 1.737 legados $ 6.000 de los que tomarás nota En 21 de agosto de 1811, ML hijo escribió a AB para remitirle el plan de reparto y cómo había procedido para el cálculo de capital repartible. Su intención inicial era esperar a la aprobación por parte de Kitty y AB para proceder a su ejecución. Sin embargo, en septiembre de 1811, al conocer que se había aprobado una ley que dejaba sin cargos a las mujeres de españoles desleales, paralizó el proceso. Posteriormente, viendo que no se resolvía nada, el 20 de marzo de 1812, volvió a escribir a AB con un nuevo plan de reparto que permitiría invertir los fondos de una forma más segura. 2.1.4.3.2 El segundo plan de reparto El segundo plan de reparto fue elaborado siguiendo las recomendaciones de AB de considerar sólo el capital existente en Inglaterra. Junto a este documento, ML hijo añadió un borrador de cómo se debería proceder con los demás créditos a favor de la testamentaría. Como él mismo manifestó a AB, su intención con este borrador era recordarle cómo debía hacerse el próximo reparto, sirviéndose del material contable para decidir de antemano, y de esta manera, tratar de imponer su criterio en cuanto al destino de los fondos de la familia. 12 ML hijo avalaba el documento comentando que había sido asistido por el señor Cologan, un banquero de origen irlandés, a quien consideraba como un hombre muy bien informado, como también muy recto (traducido del inglés, carta a AB de 20 de marzo de 1812, BRO). Además, explicaba sus motivos, aportando cifras, para ejecutar este plan. Por un lado, para poder abrir cuentas separadas a primeros de año a cada heredero. Por otro, para poder mejorar su situación económica, sosteniéndose él y su madre con los intereses obtenidos hasta el próximo reparto. Asimismo, destacó la urgencia que tenía por rescatar su inversión y la de su madre –argumentando la bajada de más del 3% en la cotización durante el último mes- a fin de comprar tierras. En este sentido, ML hijo se refirió incluso al creciente déficit de Inglaterra: el gasto del país está creciendo cada día y realmente […] no es menor de 100 millones de esterlinas anuales, aunque los ingresos apenas son de 25 millones (Bath, 20 de marzo de 1812, BRO). Así, en el párrafo se evidencia cómo ML hijo se sirve tanto de argumentos morales –al referirse a Cologan- como de múltiples argumentos contables para demostrar la utilidad del plan y acelerar la ejecución del mismo; un plan que es la concreción más clara del ejercicio de su deber con la familia. Además, en una carta posterior, quiso aclarar a AB cómo debían proceder con las dotes anticipadas a sus hermanas. Así, comenzó defendiendo que estas cantidades debían ser consideradas como sufragadas por cada cónyuge en proporción a la riqueza de cada uno porque no sería justo considerar que un cónyuge que tiene menos de la mitad de la fortuna que el otro haga igual adelanto a sus hijos que el otro. Tras este razonamiento; sin embargo, continuó diciendo que su madre aceptaría un reparto a partes iguales siempre que ella recibiese su parte de gananciales antes de enfrentar cualquier pago (Bath, 15 de abril de 1812, BRO). Esta vez la contabilidad sirvió para mostrar la generosidad de la madre y, una vez evidenciado este valor moral, obtener un partido ventajoso para la misma. A pesar de la premura de ML hijo por efectuar el reparto, AB pasó más de setenta días sin responder a su carta –tal como el propio ML hijo le recriminó, exigiendo respuesta. Un año después, viendo que a pesar de las esperanzas concebidas, la documentación de la testamentaría no se recuperaba, ML hijo manifestó nuevamente su voluntad de ejecutar el plan ideado. Para ello, escribió a su representante en Cádiz retirándole el poder que le tenía concedido para la aprobación del reparto que se hiciera. La referencia al plan de reparto elaborado le añade fuerza moral a su argumento: Que ignoro si don Agustín le ha enseñado un plan de repartimiento del dinero en mi poder siguiendo en cuanto era practicable las disposiciones del testamento que le envié hace más de un año y el cual pienso observar mientras no me convenzan de su error […] Por esto revocamos formalmente mi madre y yo el poder que le tenemos concedido a usted en la parte que le faculta para aprobar y terminar las cuentas de la testamentaria en nuestro nombre, siempre que no sean arregladas en la proporción del plan de repartimiento que he enviado [el subrayado aparece en el original] (Bath, carta a Carlos Desfontaines, de 15 de abril de 1813, BTO). Finalmente, en diciembre de 1813, la Audiencia de Sevilla decretó la devolución de los libros a la testamentaría, haciéndose posible a partir de ese momento la liquidación de la casa de comercio y el definitivo reparto de la herencia. 3. CONCLUSIONES PRELIMINARES El caso estudiado ha permitido evidenciar el papel de la contabilidad en un contexto marcado por circunstancias de gran trascendencia económica y social como el desarrollo de una guerra. Más concretamente, este papel se ha estudiado en el seno de una familia, 13 los Langton, para la cual la Guerra de la Independencia implicó la huida a Inglaterra y la consiguiente pérdida del alto status adquirido en Cádiz. A partir de ese momento, ML hijo, el único varón adulto que viajaba con la familia, actuó como protector de la misma, representándola asimismo en el ejercicio de sus deberes con determinados sectores de la sociedad. Como se ha puesto de manifiesto en el trabajo, las ideas conservadoras y el amor a la familia favorecieron este comportamiento en favor de las mujeres desvalidas, en general, y de las de la familia, en particular. Además, el sentido de la disciplina y de la responsabilidad hacia unas y otras eran valores que se reforzaban por las profundas creencias religiosas de ML hijo. Las normas de vida que se estableció para sí mismo son la evidencia más fuerte en este sentido: temporizando las obligaciones y señalando a quién atender y con qué recursos en cada momento. Como se ha podido observar, la preocupación de ML hijo por el bienestar de su familia junto con el dominio de las técnicas de los negocios, determinaron que este individuo mostrara y analizara todos los hechos con posible repercusión sobre dicha familia mediante números y discursos contables. Esta forma de estructurar los hechos, conforme a su perspectiva contable, se muestra como un carácter intrínseco de ML hijo, que impregna permanentemente su comportamiento y que, por sus propias convicciones religiosas, incluso se enmarca como tarea a realizar en un horario determinado. Este énfasis en la contabilidad incluso es utilizado para disciplinar a los demás, imponiéndoles determinadas pautas de comportamiento como contestar con mayor brevedad o cambiar el método de registro contable. Asimismo, el estudio del caso ha permitido evidenciar cómo ML hijo utilizó interesadamente el discurso contable, protegiendo de esa forma los intereses económicos y sociales de la familia que le habían sido encomendados. Algunas veces, la contabilidad tuvo un uso básicamente económico, sirviendo para enfatizar una determinada visión de los hechos ante otro miembro de la familia o una autoridad, buscando así una decisión favorable hacia algún miembro de la familia. Otras veces, la contabilidad se utilizó en presencia de referencias morales, sirviendo para hacer ver la moral de su madre –como abuela generosa- e incluso de la familia entera –como patriota. También se aportó para destruir la imagen de un pariente. No obstante, todo argumento de este tipo iba seguido de algún tipo de presión en aras de favorecer económica o socialmente a algún miembro de la familia. La referencia hacia la moralidad de una acción, en el seno de un discurso contable, también sirvió para presionar hacia una determinada decisión, así como para que ML fuera ganando, demostrando acciones, fuerza moral para seguir ejerciendo como gestor del patrimonio familiar. Por último, en el hospital de viudas, el binomio moral-contabilidad tuvo un doble papel. Por un lado, implicó que se diferenciaran contablemente el patrono y las viudas, igual que socialmente eran diferentes. Por otro, las cifras contables -en combinación con referencias a los fines no lucrativos del hospital- fueron utilizadas como argumentos para aumentar las rentas que ayudaban a financiar a la propia institución. 14 FUENTES PRIMARIAS AHN, Archivo Histórico Nacional, Legajo Estado. AHPC, Archivo Histórico Provincial de Cádiz, Protocolos 1.619, 1.711, 3.202, 4.615 y 4.478. BRO, Bath Record Office, Accesion 770. REFERENCIAS BIBLIOGRÁFICAS Burns, J.E. y Scapens, R.W. (2000). Conceptualising management accounting change: An institutional framework, Management Accounting Research, 11 (1): 3-25. Carruthers, B.G. (1995). Accounting, ambiguity and the New Institutionalism, Accounting, Organizations and Society, 20 (4): 313-328. Covaleski, M.A. y Dirsmith, M.W. (1988), An institutional perspective on the rise, social transformation, and fall of a University budget category, Administrative Science Quarterly, 33 (4): 562-587. Covaleski, M.A.; Dirsmith, M.W. y Michelman, J.E. (1993). An institutional theory perspective on the DRG framework, case-mix accounting systems and health-care organizations, Accounting, Organizations and Society, 18 (1): 65-80. Fernández, P. (1997). El rostro familiar de la metrópoli. Redes de parentesco y lazos mercantiles, 1700-1812, Madrid: Siglo Veintiuno de España Editores, S.A.. Guimerá, A. (1985). Burguesía extranjera y comercio atlántico. La empresa comercial irlandesa en Canarias (1703-1771), Santa Cruz de Tenerife: Consejería de Cultura y Deportes, Gobierno de Canarias. Hopwood, A.G. (1987). The archaeology of accounting systems, Accounting, Organizations and Society, 12 (3): 207-234. Meyer, J.W. (1986). Social environments and organizational accounting, Accounting, Organizations and Society, 11 (4/5): 345-356. Miller, P. (1994). Accounting as social and institutional practice: An introduction, en Hopwood, A.G. y Miller, P. (Eds.): Accounting as social and institutional practice. Cambridge University Press. Scott, W.R. (2001). Institutions and Organizations, London: Sage Publications. 2nd edition. 15 Figura 1. Árbol genealógico de la familia Langton. Lorenzo Careu (fundador de la Casa de Pobres) Serafina Sánchez de Silveira Miguel Langton Francisca Careu Sánchez de Silveira Otros descendientes Thomas Dillón María Dillón (segunda esposa) Francisca Cristina Ninfa Langton (Fanny) (nacida en 1767) Blas de Aranza Caballero de la Orden de Santiago María Husey Nicolás Langton Miguel Langton padre Juan Claudio Gabet Director de la Casa de la Moneda de Lyon (Francia) Leonor Roth María Cristina Serafina Langton (Kitty) (nacida en 1771) María del Carmen Langton (nacida en 1773) Pedro Garcés de Mancilla Barón de Andilla Josefa Teresa Langton (nacida en 1774) José Brun Issasi Caballero Maestrante de la Real de Ronda Fanny Brun Miguel Langton hijo (nacido en 1782) Figura 2. Reparto del testamento de Miguel Langton padre. Bienes del testamento 1/5 4/5 Gastos del entierro 2/3 Gastos del funeral Legados píos (determinados en el testamento) 1/5 Remanente 30.000 pesos Misas y donativos: 6.000 pesos Libre disposición por parte de la viuda 1/5 1/5 Fanny Langton 1/5 Kitty Langton 1/5 Carmen Langton 1/5 Miguel Langton hijo 1/5 Fanny Brun Residuo 1/5 1/3 Fanny Langton Kitty Langton Carmen Langton 1/5 Miguel Langton hijo 1/5 Fanny Brun 16 Fanny Langton: 10.000 pesos Carmen Langton: 10.000 pesos Resto 1/4 Fanny Langton 1/4 Kitty Langton 1/4 Carmen Langton 1/4 Miguel Langton hijo