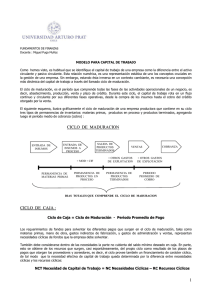

La función financiera en la empresa.

Anuncio

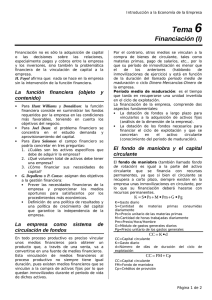

Pedro Cuenca Donoso DNI: 74856939n La función financiera en la empresa. -Captación de fondos necesarios. Gestión financiera incluye: -Colocación de fondos en la mejor opción. Etapas de la función financiera en la empresa: Revolución industrial: interés de la empresa por alcanzar una mayor productividad. La gestión financiera se limita a: -Buscar fondos. -Analizar las fuentes y operaciones financieras. Cadenas d producción: interés por el marketing (hacer llegar la producción a la gente). La gestión financiera se preocupa de: -Quiebras. -Suspensiones de pago. -Liquidez. -Reestructuraciones empresariales… Capitalismo financiero: al responsable financiero se le exige: -Captar dinero, en cuantía, coste y plazo adecuado. -Asignar eficientemente sus recursos. La financiación de la empresa dependerá de los proyectos de inversión existentes. • Si son más o menos prometedores. • Si tienen más o menos riesgo. -Dimensión actual o prevista de la empresa. Pasivos de la empresa compuesto de: -Fuentes financieras especificas. Dos enfoques en la empresa: Enfoque tradicional: se centra casi en exclusiva en la adquisición de fondos. Enfoque moderno: Se preocupa del uso y adquisición de fondos. La preocupación por los recursos escasos hace que la empresa se centre en: -La selección de proyectos de inversión. -Programación de inversiones. En los 50: se llego a la conclusión de que el valor de la empresa depende de: - La capacidad generadora de renta de sus activos. - Los resultados de explotación. En conclusión no hay una estructura financiera óptima. -Tesis del beneficio: dividendos no afectan al valor de la empresa. Política de dividendos -Tesis de los dividendos: dividendos influyen en el valor de las acciones. -Teoría de selección o formación de carteras: el inversor busca una cartera que maximice el rendimiento para un nivel de riesgo determinado. -Riesgo propio. -Riesgo Teoría de selección de carteras -Riesgo de mercado. -Diversificación (reduce el riesgo) En los 70: Surge un modelo alternativo al de la valoración de activos financieros (CAPM), que es el de la valoración de activos por arbitraje (APT). Otra de las aportaciones es la valoración de las opciones de compra y el tratamiento de los pasivos de la empresa como combinación de opciones. 2. Función objetivo de la gestión financiera. En la actualidad hay un conjunto de objetivos en la empresa, y uno de esos objetivos es el de maximizar el valor de mercado de la empresa. 3. Estructura económica y financiera de la empresa. A) Estructura económica = activo del balance. Inversión de recursos financieros en bienes o derechos. Las inversiones pueden ser: Activos fijos: conjunto de bienes y derechos vinculados a la empresa durante varios ejercicios económicos. Activos circulantes: conjunto de bienes y derechos que se modifican dentro de un ejercicio económico. Productividad alta = relación adecuada entre elementos circulantes y fijos. B) Estructura financiera = pasivo del balance. Recoge el origen de los recursos financieros de la empresa. -Recursos propios: aportación de capital, reservas, • Según la propiedad resultados negativo y activos ficticios. -Recursos ajenos: proceden de terceras personas. • Según la madurez •Capitales permanentes •Recursos propios. •Recursos ajenos a largo y medio plazo. •Exigible a corto. •Autofinanciación por enriquecimiento • • Dentro o fuera •Recursos financieros internos •Recursos financieros externos Gestión implícita o activa •Autofinanciación de mantenimiento •Fuente de financiación espontánea •Fuente de financiación negociada. Otras fuentes de financiación son: Leasing: alquiler con opción a compra. ×Leasing operativo: acreedor = fabricante. ×Leasing financiero: acreedor = institución financiera. Factoring: Venta de derechos de cobro a un factor que se encargara de gestionar su cobro y asumir el riesgo de impago a cambio de una comisión. 4. Los ciclos internos de la empresa y le periodo medio de maduración. Dos ciclos en la empresa: Ciclo largo: duración depende de la vida útil de los bienes de equipo. Ciclo largo: asociado a la inmovilización y liquidación del activo circulante. Su duración media es el periodo medio de maduración: ∗Punto de vista productivo: tiempo medio desde que se adquiere el activo circulante y el momento del cobro de la producción. ∗Punto de vista financiero: tiempo desde que se invierte en una unidad monetaria hasta el cobro de la producción vendida. -Corto plazo: tiempo inferior al periodo medio de maduración. -Largo plazo: tiempo superior al periodo medio de maduración. 5. relaciones de equilibrio entre las estructuras económica y financiera. Equilibrio: cuando satisfago todas las obligaciones de pago sin alterar el normal desarrollo de la actividad. • Fondos fijos: financia inversiones permanentes. • Recursos a c/p: resto de inversiones en circulante. • Fondo de maniobra: parte del activo circulante financiada con capitales permanentes, o el excedente de los capitales permanentes sobre el activo fijo. -Parte estable: es una inmovilización permanente. Activo circulante -Parte variable: se financia con créditos a c/p. Fondo de maniobra = fondo de solvencia o garantía Este fondo de maniobra o también llamado capital corriente nos indica la parte del Activo corriente financiada con Pasivo no corriente. El resultado puede ser negativo o positivo, las diferentes situaciones que pueden darse son: 1. Equilibrio patrimonial: Sería la situación que veíamos en la cual el fondo de maniobra o capital corriente es positivo. Esto significa que la empresa tiene liquidez o situaciones financieras a corto plazo. 2. Máxima estabilidad financiera: Todas las inversiones están financiadas con capitales propios. No existen problemas de solvencia a corto ni a largo plazo. Se suele dar en el momento de constitución de la empresa. 3. Desequilibrio financiero a corto plazo: Las deudas a corto plazo están financiadas, además del activo circulante, con una parte de los activos fijos (no corrientes). El fondo de maniobra es negativo, aunque no siempre representa dificultades financieras, porque puede ser favorable porque el plazo medio de exigibilidad del pasivo corriente sea mayor al plazo de conversión en efectivo de los elementos del activo corriente. Ejemplos: supermercados y grandes superficies comerciales, porque obtienen de proveedores plazos dilatados de pago y cobran al contado la mayoría de sus ventas. 4. Situación financiera inestable: Cuando los capitales propios, como consecuencia de las pérdidas acumuladas se han consumido en su totalidad, convirtiéndose el patrimonio neto en una magnitud negativa. El valor de los activos es menor a las deudas y se produce quiebra técnica. Esta información ha de completarse con otros análisis para mejores conclusiones.