Transparencia presupuestaria en el Ecuador

Anuncio

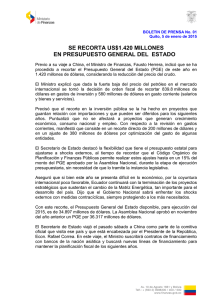

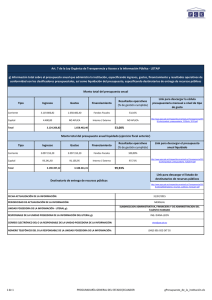

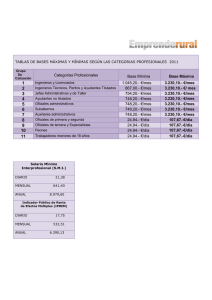

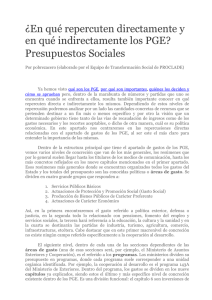

Transparencia presupuestaria en el Ecuador Simón Cueva Programa “Ciudadanizando la política: Aportes de políticas públicas para el debate nacional - Ecuador 2006” coordinado por Grupo FARO Transparencia presupuestaria: ¿porqué es importante? z z z z z Política presupuestaria clave para definir prioridades de política Uso de recursos públicos favorece a ciertos sectores y afecta a otros Definición de prioridades fundamental para objetivos de desarrollo y reducción de la pobreza Cómo se definen las prioridades es importante para mayor gobernabilidad Presupuesto debería servir para debate democrático Finanzas públicas: mejoría vulnerable z z z z z z z z z Entorno internacional, petróleo, crecimiento interno Mejores ingresos fiscales, petroleros y no petroleros Superávit fiscal (gastos menores a ingresos) desde 2000 Reducción de deuda pública: 86% del PIB en 2000, 40% 2005 Alta dependencia petrolera; excl. ingresos petroleros, déficit de 5.1% PIB en 2005 (3.1% en 2002) En los últimos 3 años, reducción de deuda es la mitad de la de Latinoamérica País dolarizado sin política monetaria necesita “colchón” de ahorros para enfrentar shocks Fuerte crecimiento del gasto, sobre todo corriente; gasto salarial cuadruplicado desde 2000 (de 4.8% a 8% del PIB) Deuda pública no incluye muchos pasivos contingentes: garantías, subrogaciones de deuda, déficit de pensiones Presupuesto incompleto z z z z PGE consolidado incluye Gobierno Central, entidades autónomas y descentralizadas, seguridad social Excluye sector público financiero, gobiernos locales (salvo transferencias del Gobierno Central), otras entidades que reciben recursos públicos (empresas públicas, FODESEC, FONSAL, SOLCA, entidades deportivas o universidades privadas) Presentación tradicional como de flujo de caja de ingresos y gastos que siempre suman igual Más informativo: – – – Separar ingresos y gastos recurrentes (“sobre la línea”), cuya diferencia será el déficit o superávit fiscal Financiamiento del déficit con flujo neto de desembolsos y amortizaciones de deuda (“¨bajo la línea”) Proforma presupuestaria 2006 lo presentó por primera vez Proforma presupuestaria consolidada del PGE - 2006 (En millones de dólares) Ingresos Gastos Impuestos $4,180.3 Remuneraciones $3,044.6 Sobre la línea Intereses deuda $782.2 No tributarios $890.9 Venta de bienes y servicios $810.4 Contribuciones al Seg. Social $1,284.7 Compra de bienes y servicios $659.7 Prestaciones Seg. Social $1,360.3 Transferencias corrientes y otros $536.0 Transferencias corrientes y otros $178.1 Ingresos de capital $1,634.5 Gastos de capital $2,849.6 Déficit fiscal $253.6 Ingresos Desembolsos externos $679.0 Gastos Financiamiento del déficit $253.6 Bajo la línea Amortizaciones externas $774.5 Desembolsos internos $1635.4 Amortizaciones internas $909.5 Otros $468.6 Otros $845.5 Presupuesto muy rígido z z z z z z ¿Qué proporción del PGE se puede usar para prioridades de gobierno, desarrollo y reducción de la pobreza? Ingresos preasignados: 13% de ingresos totales dentro del PGE; 36.5% de ingresos totales fuera del PGE Gastos preasignados 8.1% de gastos totales Muchos gastos recurrentes imposibles de modificar a corto plazo: sueldos y salarios, pensiones, intereses, bienes y servicios, gastos preasignados, ingresos preasignados o de autogestión para inversión Del resto, mucho es inflexible: transferencias corrientes, gastos de inversión con financiamiento “atado” Proporción de gastos que puede reorientarse es 6% de los gastos. Otros estudios: de 2% a 8% Ingresos totales PGE Gastos totales PGE 10,000 Gastos flexibles $581.7 9,000 Inversion c. desemb. atados $533.5 Transf. corrientes y otros $497.8 Inversion c. autogestion $289.9 8,000 7,000 Ingresos fiscales PGE $4,930.3 Inversion c. ing. preasig. $735.4 Gastos preasignados $747.2 6,000 Intereses de deuda $782.2 5,000 4,000 3,000 Bienes y servicios $659.8 No reembolsables $73.8 Seguro Social $1,360.3 Ingresos de autogestión $2,843.8 2,000 Remuneraciones $3,044.6 1,000 Ingresos preasignados $1,130.9 0 Ingresos fuera de PGE 3,000 2,000 Petroecuador $1,505.0 De ingresos petroleros $2,688.8 Subsidios $1,183.8 1,000 0 Gastos fuera del PGE Preasignados $586.0 Uso de ing. preasignados $586.0 Subsidios y preasignaciones z z 28% de los gastos del PGE ejecutados por fuera Subsidios a combustibles (GLP, diesel para consumo y generación eléctrica): – – z z Cada quien busca una preasignación para protegerse de discrecionalidad Descentralización fiscal también ha generado rigidez: – – – z entre US$1,700 y US$2,900 millones; 55% a 94% del gasto de inversión; 3 a 4 veces los gastos “flexibles” Benefician esencialmente a los sectores más ricos Ley del 15% transfirió recursos sin competencias de gasto Falta claridad: quién hace qué; duplicación de esfuerzos Gobiernos locales tienen incentivos para presionar por recursos y hacer obra sin asumir el costo político de recaudar Rigidez genera gasto inflexible y procíclico Proceso presupuestario poco transparente z z z z z z z z Hasta Sep 1º: proforma al Congreso Hasta Nov 30: aprobación del Congreso Nuevo Pdte: Congreso hasta Ene; aprobación Feb Pese a esfuerzos, proforma es poco comprensible para el común de los mortales Constitución limita cambios del Congreso: no incrementar estimados de ingresos o gastos Presiones de distintos sectores para inclusión de proyectos (más discrecionalidad para inversión) No hay sistema transparente y técnico de definición de prioridades de inversión Distorsiones Congreso: reducir artificialmente pago de deuda para subir gasto; en 2006 déficit subió en 0.8% del PIB, sin costo político Ejecución presupuestaria discrecional z z z z z z MEF puede modificar PGE dentro de límites legales: endeudamiento total; prohibición de transferir gasto de inversión a corriente: totales gasto corriente e inversión Nuevos ingresos corrientes o de capital pueden subir gasto PGE codificado vs. aprobado: subir remuneraciones; modificaciones entre grupos de gasto; limitaciones de caja; prioridades políticas y capacidad de ejecución: sectores sociales (Bienestar Social, Salud, Educación) sub-ejecutan y otros sobre-ejecutan (OOPP, Finanzas, Defensa) Modificaciones presupuestarias: más pago de deuda en 2005; presiones políticas Reglas macro-fiscales cumplidas en proforma (vs. codificado) pero no en el PGE ejecutado: gasto corriente ha subido en 15.5% en 2002-05 (7% real) El PGE tiene un rol orientador muy limitado para definir las reales prioridades de gasto Resumen de las modificaciones presupuestarias durante 2005 (Millones de dólares) Deuda (pagos, recompra, emisión) Reestimación Ingresos MOP CRM Salud DEFENSA MIDUVI FISE Ambiente Gobierno Varios FODI Modificaciones presupuestarias netas: US$994.7 mn Policía Pdcia / Secr. Administr. COPOE PREDESUR Congreso RREE Bienestar Social Otros Tesoro -300 Fuente: M EF, cálculos del autor -200 -100 - 100 200 300 400 500 600 700 CAMBIOS AL PLAN ANUAL DE INVERS IONES 2005 - CODIFICADO VS . APROBADO (Millone s de dólares, cambios detallados cuando son superiores a US$5 millone s) -40 -20 0 20 40 60 80 100 120 SUBSEC. TESORO CONGRESO NACIONAL. FISE SENADER M IN. AM BIENTE M IN. GOBIERNO DIRECCION NAL. TRANSITO M IN. DEFENSA M IN. RREE M IN. EDUCACION DIR. NAL. SERV. EDUCATIVOS FONDO DESARR. INFANTIL M IN. SALUD M IN. AGRICULTURA CRM PREDESUR M OP EM ERG. CUENCAS PAUTE M IDUVI OTROS Fuente: MEF, cálculos del autor Propuestas de política: primeros 100 días 1. Pro-forma 2007 comprensible, que cumpla con la ley z Limitar expansión del gasto corriente: resistir a presiones de gasto sin planificación, cumplir límites legales en ejecución Presentar de manera comprensible presupuesto y prioridades Incluir metas detalladas de desarrollo humano y social que se piensa lograr con los recursos recibidos: cobertura de educación, salud primaria, saneamiento básico, calidad de servicios, expansión de la red vial y costo por kilómetro construido, costo promedio por estudiante graduado de las universidades z z 1. Detallar proyectos estratégicos de inversión z Aumento significativo de la inversión pública: para qué proyectos y porqué, para evitar luego presiones políticas Empezar a implementar un sistema técnico de planificación, evaluación y control de la inversión pública z Propuestas de política: primeros 100 días 1. z z z z 1. z z z z z z Transparentar, discutir y enfrentar tema subsidios Subsidios generalizados descomunales y distorsionantes Hacer enteramente explícitos los subsidios en la proforma Comprometerse a no incrementarlos más Discutir peso relativo, impacto redistributivo y otros mecanismos de protección a sectores más pobres Ejecutar el presupuesto de manera transparente y con mayor veeduría ciudadana Publicar regularmente información clave y detallada Implementar presupuesto con sistema de información modernizado y expandido Licitaciones públicas por Internet Publicar informes de auditoría sobre ejecución presupuestaria Formalizar veedurías ciudadanas y rendición de cuentas Fortalecer técnicamente comisiones del Congreso Propuestas de política: primer año 1. Sistema de planificación y control de la inversión z z Recuperar el rol planificador del Estado, priorizar el gasto y minimizar interferencia política Evaluar costo-beneficio de inversiones, con criterios sociales y objetivos de reducción de la pobreza. Sistema transparente, reglas claras, competencia entre proyectos (buenas experiencias internacionales) Varias entidades (evitar captura), veeduría ciudadana 1. Descentralizar responsablemente z Aclarar funciones respectivas gobierno central, gobiernos locales y entidades intermedias (FODESEC, CRM, CREA...) Neutralidad fiscal: no empobrecer más al Gobierno Central Reglas básicas de prudencia: uso eficiente de recursos, mejor recaudación local, límites al crecimiento de la burocracia local y al gasto excesivo en épocas preelectorales Mecanismos de mayor participación y veeduría ciudadana z z z z z Propuestas de política: primer año 1. z z Crear condiciones para reducir preasignaciones y proteger al gasto social. Revisar las preasignaciones—que generan una política fiscal procíclica y afectan la capacidad de proteger y estabilizar el gasto social—sólo es políticamente viable si en paralelo se introduce algún esquema que asegure confiabilidad para los distintos sectores en que los recursos de financiamiento sí existirán, incluso en épocas difíciles Una opción sería un esquema de balance fiscal estructural, donde las metas fiscales toman en cuenta al ciclo económico, como lo ha desarrollado Chile por ejemplo, para ahorrar recursos cuando la coyuntura es buena o los precios del petróleo altos, y a gastarlos cuando la situación es menos favorable Propuestas de política: cuatro años 1. Ir hacia una planificación de mediano plazo y un presupuesto plurianual z Avanzar con pasos claros hacia un presupuesto por resultados Acompañar los presupuestos de las entidades de objetivos generales y específicos en áreas clave para el desarrollo humano e indicadores de medición Evaluar el cumplimiento de dichos objetivos z z 1. z z z Abrir mayores márgenes de maniobra fiscal para las prioridades de política pública Mayores esfuerzos de recaudación fiscal; modernización y sana administración del SRI y de Aduanas Reemplazo de los subsidios generalizados por mecanismos bien enfocados para los más pobres Introducir mecanismos de evaluación del gasto público Propuestas de política: cuatro años 1. z z z 1. z z Introducir cambios legales que consoliden la seriedad fiscal y limiten la evasión de responsabilidades. Limitar la política clientelista del Congreso de modificar partidas combinando el “sobre” y el “bajo la línea” o de subestimar el pago de intereses de la deuda pública Extender las obligaciones de cumplimiento de la ley y de las reglas de prudencia al presupuesto ejecutado y no únicamente a la proforma Limitar discrecionalidad del Ejecutivo en la implementación del presupuesto y su reporte Fortalecer el manejo transparente y eficiente de la deuda pública Estrategia para reducir el costo y atenuar los riesgos de la deuda. Informar detalladamente sobre deuda emitida, flotante, contingentes