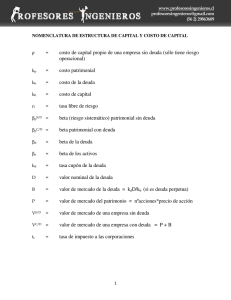

Metodologías de cálculo de costo de capital, utilizadas por las

Anuncio