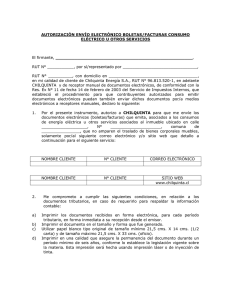

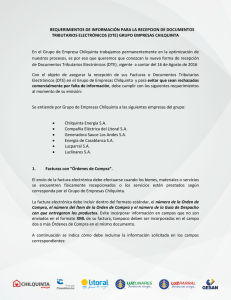

Estados financieros

Anuncio