LOS LIBROS DE CONTABILIDAD Son los documentos mercantiles

Anuncio

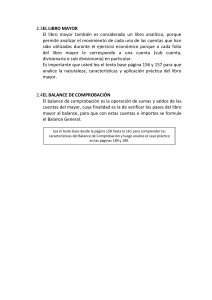

LOS LIBROS DE CONTABILIDAD Son los documentos mercantiles en los cuales se registran en forma ordenada, cronológica y analítica todas las operaciones que realiza la empresa. El contenido constituye prueba plena de las transacciones comerciales realizadas. Para determinar objetivos, importancia, clasificación, quienes son las personas obligadas a llevar libros de contabilidad y todo lo respecto a la legislación de los libros, lea su texto base desde la página 79 a 89, después de ello elabore un cuadro sinóptico con la información procesada en su lectura. Los principales libros de contabilidad son los siguientes: 2.1 EL LIBRO DE INVENTARIOS Y BALANCES Es el primer libro Principal y Obligatorio que debe llevar toda empresa para determinar el estado y las cuentas que muestran las operaciones que se han efectuado durante todo el período económico. También, se dice que es el documento donde se evidencia la situación económica y financiera de la empresa considerando el importe y naturaleza del Activo, Pasivo y Capital. Para profundizar en este tema, usted debe leer el contenido presentado en el texto base, de las páginas 90 hasta la 100, y analizar los casos prácticos presentados en el texto base desde la página 102 hasta la 122. 2.2 EL LIBRO DIARIO Lea la página 123 del texto base, luego defina al libro diario, objetiva y coherentemente. Para profundizar en la comprensión, análisis y manejo de este libro contable, lea las páginas 124 hasta la 136. 2.3 EL LIBRO CAJA Y BANCOS (detalle de los movimientos del efectivo y detalle de los movimientos de la cuenta corriente) Es considerado un libro principal y obligatorio y forma parte de la contabilidad completa, en donde se registran los ingresos y egresos del dinero en efectivo o cheques de las empresas por las diversas operaciones comerciales realizadas. De acuerdo a la Resolución de Superintendencia N° 234-2006/SUNAT, el Libro Caja y Bancos está constituido por dos formatos, el formato 1.1 Libro Caja y Bancos – Detalle de los Movimientos del Efectivo y el Formato 1.2 Libro Caja y Bancos – Detalle de los Movimientos de la Cuenta Corriente. REGISTROS EN EL LIBRO CAJA Los registros o anotaciones en el Libro Caja siempre se inician en el Debe, anotando en la segunda columna de importes (totales), la existencia del dinero que indica el inventario inicial. También puede iniciarse con una cobranza o ingreso de dinero, el mismo que se anotará en la columna de importes parciales. El dinero que ingresa se registra en el Debe, representado por cuentas; el dinero que sale se registra en el Haber, también representado por cuentas. RESUMEN DE CAJA El resumen de caja se hace con la finalidad de agrupar todos los importes correspondientes a una misma cuenta que ha tenido movimiento varias veces durante el mes o periodo. ASIENTOS DE CENTRALIZACIÓN Se hacen en el libro diario con el objeto de trasladar al libro mayor todas las cuentas que han tenido movimiento durante el mes, tanto en el Debe como en el Haber de Caja y Bancos en los dos formatos (detalle de los movimientos del efectivo y detalle de los movimientos de la cuenta corriente). Estos asientos en cada formato son dos: a) Por los Ingresos o Cobros.- Se carga a la cuenta 10.1 caja con el total del dinero que ingresó a caja y se abonan las cuentas del debe del resumen. b) Por los Egresos o Pagos.- Se cargan las cuentas que aparecen en el haber del resumen y se abona la cuenta 10.1 caja, con el total del dinero que salió de caja. Se le recomienda lea el texto base, páginas 137 a la 141 para comprender la naturaleza, características y aplicación del libro caja. 2.4 EL LIBRO MAYOR El libro mayor también es considerado un libro analítico, porque permite analizar el movimiento de cada una de las cuentas que han sido utilizadas durante el ejercicio económico porque a cada folio del libro mayor le corresponde a una cuenta (sub cuenta, divisionaria o sub divisionaria) en particular. Es importante que usted lea el texto base página 156 y 157 para que analice la naturaleza, características y aplicación práctica del libro mayor.