La recuperación del sector industrial

Anuncio

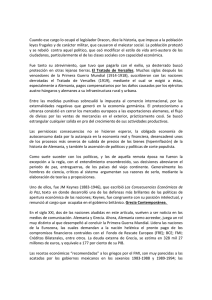

La recuperación de la actividad industrial Julio G. Sequeiros Antes de nada, y a modo de introducción, quisiera recordar que el sector industrial produce bienes que están sujetos a la competencia internacional. Cualquiera de nosotros puede comprar, prácticamente en cualquier lugar, un electrodoméstico italiano, una camisa china o un automóvil alemán. Por el contrario, y aunque existe comercio internacional en el sector servicios, mayoritariamente este sector produce bienes no sujetos al comercio internacional. Para la mayoría de nosotros resulta imposible comprar un corte de pelo portugués, un banquete francés o asistencia médica belga. Dicho de otra manera, la industria produce bienes comerciables internacionalmente mientras que, el sector servicios, mayoritariamente, produce bienes para consumo interno exentos de competencia exterior. El sector industrial, particularmente el manufacturero, es una rama de la actividad económica que ha tenido una evolución bastante peculiar durante la etapa de crisis. En primer lugar, debemos señalar que, en la etapa de crecimiento que va desde 1993 a 2008, este sector se ha visto bastante marginado de lo que era la dinámica general de la economía, creciendo por debajo del PIB global. En esta dinámica de desindustrialización de la economía española intervienen varios factores, unos de índole general y otros específicos de nuestra economía. Veamos. Entre los factores de índole general destacaría que desde 1990 a la actualidad, a la industria europea (y norteamericana), le esta pasando algo similar a lo que ocurrió con nuestra agricultura a finales del siglo XIX y principios del XX. En aquella época, la agricultura dejo de ser un sector predominante en las economías europeas, desplazado por las actividades industriales locales y por las importaciones agrarias desde proveedores internacionales que producían con costes sustancialmente más bajos (los cereales y las carnes argentinas son un buen ejemplo). La agricultura se vio desplazada por la industria en un proceso muy doloroso que cambió nuestra civilización: las necesidades de nuevas materias primas, la ampliación de los mercados (incluidos los de exportación), el desarrollo de la ciencia y tecnología aplicadas a los procesos industriales, etc. llevaron a ajustes muy violentos entre las naciones protagonistas en este proceso de cambio, proceso que solo se estabiliza a partir de 1950 en adelante. No ha sido fácil. Años más tarde, el proceso se vuelve a repetir con un sector industrial desplazado, ahora, por un sector servicios que toma la cabecera en el proceso de crecimiento económico. Las actividades de servicios locales y las importaciones industriales desde proveedores internacionales que producen con costes sustancialmente más bajos (las manufacturas chinas, por ejemplo) arrinconan a la industria europea y norteamericana a un segundo lugar por su importancia productiva. Lo decía Paul Krugman hace ya algunos años: los perdedores de la globalización son los trabajadores menos cualificados de los países más desarrollados. En resumen, la pérdida de peso económico del sector industrial forma parte de la dinámica del sistema y de la evolución de la propia historia económica del capitalismo. Pero en el caso español inciden elementos específicos de nuestra economía. En la fase de expansión (1993 a 2008) el sector industrial se mantuvo en un segundo plano, jugando un papel secundario frente a una actividad económica que crecía vinculada a la construcción, a los servicios públicos y a la actividad financiera. Esta situación queda muy visible al analizar el endeudamiento de las empresas. Las empresas industriales participaron muy marginalmente en los procesos de endeudamiento, muy por detrás de las empresas de telecomunicaciones, de las empresas energéticas (eléctricas, por ejemplo) o de los propios bancos. La expansión del crédito asociado a los bajos tipos de interés que están adosados al euro como moneda única, fue aprovechado por las empresas que producían para el mercado interior español bienes que no estaban sujetos a la concurrencia exterior. Esto es lo que nos explica cómo la deuda de las empresas se situaba en 2007 por encima del billón de euros (más del 100 por ciento del PIB español) y, simultáneamente, el déficit comercial (básicamente productos industriales) iba más allá de los 100.000 millones de euros, es decir, un 10 por ciento del PIB español en ese año. En otras palabras, la expansión de los años 90 y 2000 se basó en sectores que producían para el mercado interno productos que no estaban sujetos a la competencia exterior (bienes no comerciables, en la jerga de los economistas). Ahora bien, este abandono de la actividad industrial hay que explicarlo correctamente. En primer lugar, una de las particularidades de la industria manufacturera española es la presencia –absolutamente determinante—del capital extranjero entre las principales empresas del sector. Si tomamos como índice de tamaño, el volumen de ventas, el número de trabajadores, el valor de las exportaciones, etc. las empresas de capital extranjero están en los primeros lugares. Es más, cuando existe ahí una empresa española, ésta es más de distribución (textil y confección, por ejemplo) que de producción industrial pura y dura (automóvil, por ejemplo). Este hecho es determinante en lo que se refiere a los salarios y otros costes laborales. La competencia entre distintas plantas de la misma multinacional para la fabricación de un modelo concreto de automóvil (hecho muy frecuente en esta industria) pone de manifiesto como las condiciones laborales, la presión fiscal, las ayudas públicas, etc. son elementos definitivos en la localización internacional de la producción. Pues bien, entre 1992 y 2011, los salarios reales en España (medidos en costes laborales unitarios, por ejemplo) han subido de forma muy notable, sobre todo en la industria. Y el crecimiento de estos costes ha sido muy superior en España que el contabilizado por nuestros principales competidores, esto es, el resto de la Unión Europea. Este incremento de costes explica, aunque solo sea parcialmente, el desinterés por las actividades de este sector, por definición, sujeto a una concurrencia internacional muy drástica. Es más, esta concurrencia internacional ha hecho metástasis entre las distintas plantas productivas de cualquier empresa multinacional, de tal modo que a la concurrencia entre empresas del mismo sector se ha sumado, dentro de una misma empresa, la concurrencia entre plantas productivas ubicadas en países diferentes. Las reflexiones anteriores nos van a permitir entender el gráfico adjunto donde hemos representado dos indicadores de la evolución de la producción industrial: el Índice de Producción Industrial y la Producción Industrial obtenida de la Contabilidad Nacional Trimestral, ambos indicadores elaborados por el I.N.E. Sobre esta información quisiera realizar algunas reflexiones. En primer lugar, señalar que los datos confirman como la industria ha crecido por debajo del conjunto de la economía española: la producción industrial, hasta 2007, ha crecido de media un escaso tres por ciento anual, frente a un crecimiento del PIB en su conjunto cercano a un cinco por ciento anual. En segundo lugar, señalar que la crisis económica sacude al sector industrial con una virulencia muy superior a la media de la economía española. En la primera parte de la crisis, desde mediados de 2007 la producción industrial entra en crecimientos negativos que se mantendrán con signo menos hasta avanzado 2009. Resentida desde el impacto de la caída del sector de la construcción, la industria vuelve a entrar en recesión acompañando los ajustes en el gasto público desde mediados de 2011 hasta iniciado el 2014. Como en etapas anteriores, estos últimos trimestres son de recuperación pero con una particularidad. Veamos. El índice de producción industrial, y esto nos lo muestra el gráfico adjunto, funciona como un indicador adelantado de la evolución del sector. En este sentido, es muy útil para predecir la producción industrial con algunos meses de adelanto. El gráfico nos muestra como este indicador crece en positivo desde 2013 a la actualidad y como va arrastrando tras si la producción del sector industrial. En resumen, el sector industrial, desde 2013 hasta ahora, está creciendo a las mismas tasas en las que lo hacía antes de la crisis, en 2006. Y esta es una magnífica noticia. No me cabe duda que las reformas emprendidas en estos últimos años explican una parte importante de este repunte: principalmente la reforma laboral, el saneamiento bancario y los ajustes en el déficit público. Esta recuperación del sector industrial se deja notar también en el empleo: desde 2013 a la actualidad se han generado casi 100.000 empleos nuevos en el sector. Ahora bien, no nos equivoquemos. La producción industrial parece recuperarse a buen ritmo pero aún queda mucho por recuperar. Los efectos de la crisis en la producción industrial fueron desastrosos. Entre 2007 y 2009 --el primer envite de la crisis-- la industria ha perdido un 12 por ciento de su producción. En el segundo impacto, entre 2011 y 2013, pierde un 7 por ciento a mayores. Si hacemos el análisis en términos agregados, entre la producción más elevada (máxima a finales de 2007) y la más reducida (mínima a finales de 2013) hay una diferencia de un 15 por ciento en la producción y de un 30 por ciento en el empleo (800.000 trabajadores menos). Estos porcentajes son muy superiores al impacto de la crisis sobre el PIB español en su conjunto. En definitiva, aunque desde 2013 la industria se recupera a buen ritmo no debemos olvidar que recuperar la producción perdida aun nos va a llevar tiempo. España tiene que volver a recuperar un sector industrial importante. Ahora bien, un sector industrial, forzosamente, tiene que ser competitivo a nivel internacional para poder subsistir en una economía tan abierta como lo es la española. Y esto se consigue con costes de producción similares a los competidores, innovando en la cadena de producción y con productos que tengan su hueco en el mercado mundial. Es más, la ubicación intermedia de la economía española en la división mundial del trabajo en la industria nos coloca en una situación muy vulnerable: perdemos actividades hacia los países en desarrollo (las acerías, la construcción naval, el calzado, la confección, etc.) y, al mismo tiempo, mantenemos actividades industriales tradicionales (automóvil, máquinas herramienta, etc.) y absorbemos actividades de los países más punteros (aeronáutica, medicamentos, etc.). Y en este tablero tan sutil nos estamos jugando el futuro del país. 6 Tasas de Crecimiento Trimestral de la Producción Industrial 4 2 0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 -2 -4 -6 -8 -10 Indice Producción Industrial I.P.I. Contabilidad Nacional Trimestral -12 -14 140 Evolución Trimestral de la Producción Industrial (2010 = 100) 130 120 110 100 90 80 Indice Producción Industrial I.P.I. Contabilidad Nacional Trimestral 70 60 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015