Psicología del inversor: ¿Programados para el corto plazo?

Anuncio

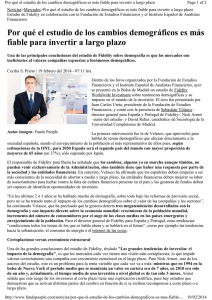

Psicología del inversor: ¿Programados para el corto plazo? "La naturaleza humana desea resultados rápidos. Hay un deleite particular en hacer dinero pronto y las personas corrientes subestiman mucho las ganancias más lejanas en el tiempo" J.M. Keynes1 Cuando comienza un año, los inversores suelen reflexionar sobre las perspectivas para los doce meses siguientes. Algo nos dice este momento sobre lo mucho que ha calado el cortoplacismo en los mercados, ya que es una de las pocas ocasiones en las que muchos inversores piensan en un horizonte tan lejano. Una de las consecuencias comprensibles -aunque perjudiciales- de la crisis financiera y de deuda pública ha sido el cortoplacismo que ha fomentado en muchos inversores. Si a ello le sumamos el uso de cifras trimestrales para evaluar los progresos de las inversiones y la atención constante del mercado a los beneficios trimestrales, resulta fácil ver por qué el cortoplacismo se ha convertido en un ingrediente indisoluble de los mercados. Sin embargo, este cortoplacismo está reñido con acumular un patrimonio a largo plazo. Los datos de las grandes bolsas de valores ponen de relieve que los inversores se han vuelto más cortoplacistas con el paso del tiempo, a tenor del periodo medio de tenencia de las acciones. En EE.UU., el periodo medio de tenencia de una acción en la Bolsa de Nueva York era de unos siete años en 1940, mientras que, ahora, este periodo es inferior a tres meses (véase gráfico 1) y eso sólo se puede explicar en parte por la entrada de inversores técnicos orientados al corto plazo. Los periodos medios de tenencia de acciones han descendido (actualmente son inferiores a tres meses en todo el mundo) Periodo medio de tenencia de todos los actores del mercado (meses) 6 5 4 3 2 1 0 Mundo 1995 EE.UU. 2000 2005 Japón 2010 Actual Fuente: Goldman Sachs. Periodo medio de tenencia de todos los actores del mercado por región. Agosto de 2013. 1 Keynes, J.M. (1936). El cortoplacismo es inequívocamente uno de los sesgos conductuales más graves que el inversor debe superar en sus esfuerzos por conseguir rentabilidades superiores al mercado en sus inversiones. Nuestra preferencia natural por las recompensas a corto plazo (o satisfacción instantánea) frente a las ganancias que se demoran en el tiempo ha sido señalada por los psicólogos como un rasgo de la condición humana que se extiende a muchos aspectos de nuestro comportamiento. En los niños es especialmente evidente y provoca que en todas partes los padres tengan que luchar con sus hijos para que aprecien el valor de las recompensas que se demoran en el tiempo, a pesar de la necesidad biológica que les impulsa a comerse todas las chucherías inmediatamente. Sin embargo, a juzgar por el comportamiento de los inversores, esta preferencia por las recompensas a corto plazo nunca termina de abandonarnos en la edad adulta. La inversión estimula sesgos cognitivos y respuestas automáticas muy enraizadas en nuestros cerebros debido a la participación del dinero, cuya presencia se ha demostrado que fomenta la toma de decisiones emocionales, sobre todo en periodos de tensiones. Parece, de hecho, que los inversores están en realidad programados para pensar a corto plazo. En varios experimentos realizados, los inversores sistemáticamente otorgan más valor a las ganancias a corto plazo que a las que se demoran en el tiempo. La culpa es de la dopamina, una sustancia química que nos hace sentir bien y que nuestros cerebros segregan cuando recibimos una recompensa a corto plazo. De hecho, se ha demostrado que la posibilidad de una ganancia económica inmediata activa la segregación de dopamina de forma muy similar a como lo hacen los alimentos, el tabaco o el alcohol. Los neurocientíficos han demostrado que las recompensas monetarias a corto y a largo plazo se valoran en zonas diferentes del cerebro2 .Los estudios del comportamiento han puesto de relieve que la mayoría de las personas preferiría 100 euros hoy a 200 euros dentro de un año, pero no preferiría 100 euros dentro de seis años a 200 euros dentro de siete años. No hay un motivo racional para esta incoherencia, ya que las recompensas son idénticas en términos monetarios. Desde la perspectiva de la neurociencia, cuando la decisión implica una ganancia inmediata, se usa predominantemente el córtex prefrontal medial, que es una parte del cerebro asociada con el pensamiento automático y emocional y conectada al sistema de la dopamina en el mesencéfalo. Cuando la elección implica dos recompensas que no son inmediatas, se usa una parte diferente del cerebro para hacer cálculos (el córtex parietal) y tomar una decisión más racional y paciente. Con el fin de adoptar una perspectiva a largo plazo, debemos ser conscientes de que nuestros cerebros están diseñados para ir contra nosotros y, en este sentido, la paciencia es verdaderamente una virtud en la inversión. El problema del cortoplacismo en las Bolsas va más allá de los meros inversores; es parte integral de su propio funcionamiento debido a la forma en que la industria de la inversión valora los beneficios empresariales futuros. La cuestión es que la mayoría de los analistas de las sociedades de valores se centra mucho en las previsiones de beneficios a corto plazo, sobre un periodo comprendido entre uno y tres años. De hecho, aunque el número total de analistas que cubren renta variable mundial de gran capitalización no deja de crecer, la atención sigue centrada desproporcionadamente en las previsiones de beneficios a corto plazo. El gráfico 2 muestra la magnitud del cortoplacismo entre los analistas y la escasez de previsiones con un horizonte de más de tres años3. 2 McClure et al (2004) descubrieron que las partes del cerebro asociadas con el sistema de la dopamina e implicadas en el comportamiento impulsivo se activan cuando se ofrecen recompensas a corto plazo, mientras que las recompensas que se postergan en el tiempo se valoran en otra zona del cerebro asociada con el cálculo. Para amplia la información, véase McClure et al (2004) y Knutson y Peterson (2005). 3 Esto puede explicarse en parte por el sesgo de disponibilidad (mencionado arriba), ya que existe una gran cantidad de información disponible en cualquier momento para fundamentar las previsiones a corto plazo. Los analistas de sociedades de valores se centran en las previsiones de beneficios a corto plazo Número medio de previsiones de consenso sobre el BPA 25 20 15 10 5 0 Mundo China Año 1 Japón Año 2 Año 3 Reino Unido Año 4 EE.UU. Año 5 Fuente: DataStream, Goldman Sachs. Número de previsiones de BPA de consenso de I/B/E/S para las empresas con capitalizaciones de 1.000 millones de dólares. Agosto de 2013. Así pues, ¿qué deberían hacer los inversores para batir al mercado? Una posibilidad es simplemente adoptar una perspectiva a más largo plazo que el mercado. A la vista de que los inversores y las sociedades de valores cada vez ponen más atención en el corto plazo, como hemos indicado antes, la Bolsa es relativamente eficaz a la hora de descontar las perspectivas de beneficios a corto plazo, donde suele haber mayor certidumbre. Sin embargo, el mercado es menos eficaz a la hora de evaluar los beneficios a más largo plazo, lo que pone de manifiesto una relativa desatención al valor a largo plazo de las empresas expuestas a un crecimiento estructural fuerte. Esto supone una oportunidad para los inversores y las estrategias de inversión que pueden identificar de forma sensata a los ganadores del crecimiento estructural. La exposición a este crecimiento permite a una empresa generar un flujo constante de efectivo que puede reinvertirse en el desarrollo del negocio. La capacidad de esas empresas para reinvertir ese efectivo en las oportunidades de crecimiento que encuentran en sus mercados (aumentando la inversión en el negocio, lo que, a su vez, hace posible incrementar las ventas y el crecimiento de los beneficios) es lo que aporta ese motor de acumulación que les permite elevar sus beneficios de forma constante a largo plazo. Y ahí es donde la comprensión de los catalizadores y tendencias a largo plazo, como la demografía, puede ser especialmente útil para fundamentar el proceso de inversión. Dos empresas que ayudan a ilustrar esta idea son Essilor y Novo Nordisk. La primera es el líder mundial en lentes correctoras4, como las lentes de distancia focal variable, lo que significa que se beneficia de dos tendencias estructurales: el envejecimiento de la población (se necesitan más gafas) y la mayor capacidad de los ciudadanos de los países emergentes para costearse unas gafas. La segunda empresa es líder en tratamientos contra la diabetes. Esta dolencia afecta a 371 millones de personas en todo el mundo y se prevé que esta cifra llegue hasta 552 millones en 20305. Durante la última década, los beneficios anunciados por ambas empresas han ido por delante de las 4 5 Essilor, 2013 Annual Shareholder Presentation. International Diabetes Federation, revisión de 2012. previsiones (es decir, que han batido regularmente al mercado), lo que les ha permitido ofrecer unas rentabilidades atractivas a sus accionistas más fieles. El cortoplacismo puede abundar en las Bolsas, pero las pruebas disponibles sugieren que los inversores pueden usar este rasgo en su beneficio adoptando una perspectiva a largo plazo e invirtiendo en aquellas estrategias diseñadas para hacer precisamente eso. La presente comunicación no está dirigida a personas residentes en los Estados Unidos. Está únicamente dirigida a personas residentes en jurisdicciones en las cuales los fondos en cuestión estén autorizados para ser distribuidos o donde no se requiera la autorización y registro de los mismos. Fidelity/FIL es FIL Limited y sus respectivas subsidiarias y compañías afiliadas. A no ser que se establezca lo contrario, todas las opiniones recogidas son las de la organización Fidelity. Las referencias en este documento a determinados valores no deben interpretarse como una recomendación de compra o venta de los mismos, ya que se incluyen únicamente a efectos ilustrativos. Los inversores deben tener en cuenta que las opiniones recogidas pueden haber dejado de tener vigencia y que Fidelity puede haber actuado ya en consecuencia. Fidelity se limita a informar acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales. Las rentabilidades pasadas no garantizan rentabilidades futuras. El valor de las inversiones puede fluctuar y el inversor puede no recuperar el importe invertido. Las inversiones denominadas en una moneda distinta a la moneda propia del inversor estarán sometidas a fluctuaciones de los tipos de cambio. Las transacciones de cambios de divisa son efectuadas a través de una compañía asociada de Fidelity al tipo de cambio en conjunción con otras transacciones por las cuales, la compañía asociada puede obtener un beneficio. Las inversiones en mercados pequeños y emergentes pueden ser más volátiles que las inversiones en mercados más desarrollados. Fidelity Funds, Fidelity Funds II y Fidelity Active Strategy Fund son sociedades de inversión colectiva de capital variable constituidas en Luxemburgo. Las entidades distribuidora y depositaria de Fidelity Funds, Fidelity Funds II y Fidelity Active Strategy Fund son, respectivamente, FIL Investments International y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Institutional Cash Fund Plc es una sociedad de inversión colectiva de capital variable constituida de acuerdo a las Leyes de Irlanda. El depositario de la sociedad es J.P. Morgan Bank (Ireland) plc. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Institutional Cash Fund están inscritas para su comercialización en España en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV con el número 124, 317, 649 y 403 respectivamente, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. Fidelity, Fidelity Worldwide Investment, el logo de Fidelity Worldwide Investment y el símbolo F son marcas registradas de FIL Limited. Emitido por FIL (Luxembourg) S.A. CSS1714